第一节 资本资产定价模型(CAPM)与贴现率估算

资本资产定价模型用不可分散化的方差来度量风险,将风险与预期收益联系起来,任何资产不可分散化的风险都可以用 值来描述,并相应地计算出预期收益率。

E(R)=Rf+ (E[Rm]-Rf) 其中:Rf =无风险利率

E(Rm)=市场的预期收益率

投资者所要求的收益率即为贴现率。

因此,从资本资产定价模型公式可以看出,要估算出贴现率要求以下变量是已知的:即期无风险利率(Rf)、市场的预期收益率(E(Rm))、资产的 值。

接下来几节,分别就如何估算无风险利率、市场预期收益率和 值进行讲解。

第二节 如何估算无风险利率

所谓无风险利率,是指投资者可以任意借入或者贷出资金的市场利率。现阶段,符合理论要求的无风险利率有两个:回购利率、原由网同业市场拆借利率。我们倾向于推荐使用 7 天回购利率的 30 天或 90 天平均值,因为同业拆借市场对一般投资者是不开放的。

在美国等债券市场发达的国家,无风险利率的选取有三种观点:

观点 1:用短期国债利率作为无风险利率,用根据短期国债利率计算出的股票市场历史风险溢价收益率作为市场风险溢价收益率的估计值。以这些数据为基础计算股权资本成本,作为未来现金流的贴现率。

例:使用即期短期国债利率的 CAPM 模型:百事可乐公司1992 年 12 月,百事可乐公司的 值为 1.06,当时的短期国债利率为 3.35%,

公司股权资本成本的计算如下:

股权成本=3.35%+(1.066.41%)=10.14%

我们可以使用10.14%的股权资本作为红利或现金流的贴现率来计算百事可乐公司股票的价值。

观点 2、使用即期短期政府债券与市场的历史风险溢价收益率计算第一期

(年)的股权资本成本。同时利用期限结构中的远期利率估计远期的无风险利率, 作为未来时期的股权资本成本。

例:使用远期利率的 CAPM 模型:百事可乐公司

假设即期国债利率为 3.35%,利率的期限结构中的 1 年期远期利率如下:

1 年远期利率=4.0%;2 年远期利率=4.4%;3年远期利率=4.7%;4年远期利率=5.0%.

使用这些远期利率计算股权资本成本:

第一年的股权成本=3.35%+(1.066.4%1)=10.14% 第二年的股权成本=4%+(1.06%6.1%)=10.47%

第三年的股权成本=4.4%+(1.065.9%)=10.65% 第四年的股权成本=4.7%+(1.065.8%)=10.85% 第五年的股权成本=5%+(1.065.7%)=11.04%

注意:在上面的计算中,期限越长,市场风险溢价收益率越低。这说明与相对即期国债利率的风险溢价收益率相比,相对远期利率的股票市场的历史风险溢价收益率较低。

观点3:用即期的长期国债利率作为无风险利率,用根据长期国债利率计算出的股票市场历史风险溢价收益率作为市场风险溢价收益率的估计值。以这些数据为基础计算股权资本成本,作为未来现金流的贴现率。

例:使用即期长期国债利率为7%,在长期国债而不是短期国债的基础之上计算市场的风险溢价收益率。从1926年到1990年的市场风险溢价怍益率为5.5%。已知百事可乐公司股票的 值为 1.06,则其股权资本成本为:

以上给出的三种观点中,三种观点中哪一种最好?从理论上与直观上来说观点都是合理的。第一种观点认为 CAPM 是单时期的风险收益模型,即期的短期国债利率是未来短期利率的合理预期。第二个观点着重于远期利率在预测未来

利率中存在的优势,第三种观点认为长期国债与被估价资产具有相同的到期期限。

在实际中,当利率的期限结构与历史上短期利率与长期利率的关系相同, 且 值趋近于 1 的时候,这三种方法计算的结果是相同的。当期限结构与历史数据发生偏离,或者 远不等于 1 时,这三种方法计算的结果不相同。如果收益率曲线向上倾斜的程度较大,则使用长期利率得到的贴现率较高,从而会造成价值的低估。如果收益率曲线向上倾斜的程度较小甚至出现向下倾斜,则结论正好相反。

第三节 如何估算预期市场收益率或者风险溢价

CAPM 中使用的风险溢价是在历史数据的基础上计算出的,风险溢价的定义是:在观测时期内股票的平均收益率与无风险证券平均收益率的差额,即

(E[Rm]-Rf)。

目前国内的业界中,一般将(E[Rm]-Rf)视为一个整体、一个大体固定的数值,取值在 8—9%左右。

理论上,由于无风险利率已知,只需要估算出预期市场收益率即可。

在具体的计算时我们面临两个问题:样本的观测期应该是多长?是使用算术平均值还是几何平均值?

人们对于使用算术平均值还是几何平均值有很大的争论。主张使用算术平均值的人认为算术平均值更加符合 CAPM 期望一方差的理论框架,并且能对下一期的收益率做出较好的预测。主张使用几何平均值的人认为几何平均值考虑了复利计算方法,是对长期平均收益率的一种较好的估计,这两种方法所得到的溢价利率可能会有很大的差异。表 1 是根据美国股票和债券的历史数据计算的溢价利率。

用几何平均值计算得到的收益率一般比算术平均值要低,因为在估价时我们是对一段较长时间内的现金流进行贴现,所以几何平均值对风险溢价的估计效果更好。

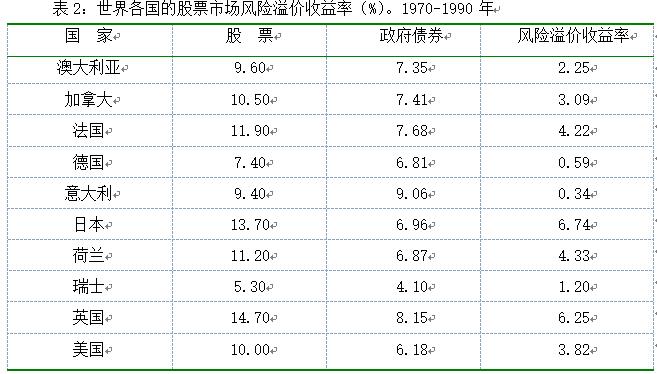

表 2 列出了世界各国的风险洋价收益率,从表中可见欧洲市场(不包括英国)股票相对国库券的风险溢价收益率没有美国和日本高,决定风险溢价收益率的因素有以下三点:

(a)宏观经济的波动程度:如果一个国家的宏观经济容易发生波动,那么股票市场的风险溢价收益率就较高,新兴市场由于发展速度较快,经济系统风险较高,所以风险溢价水平高于发达国家的市场。

(b)政治风险:政治的不稳定会导致经济的不稳定,进而导致风险溢价收益率较高。

(c)市场结构:有些股票市场的风险溢价收益率较低是因为这些市场的上市公司规模较大,经营多样化,且相当稳定(比如德国与瑞士),一般来说,如果上市公司普遍规模较小而且风险性较大,则该股票市场的风险溢价收益率会较大。

以美国股票市场 5.50%的风险溢价收益率作基准,我们发现比美国市场风险性高的市场风险溢价收益率也较大,比美国市场风险性低的市场风险溢价收益率也较低。

第四节 如何估算 值

关于 值的估算,因首次公发与增发项目类型不同估算方法不尽相同。一、增发项目 值的估算

对于增发项目来说,其已经是上市公司、股票已经上市交易,对其 值估算的一般方法是对股票收益率(R1)与市场收益率(Rm)进行回归分析:

R1=a+bRm

其中:a=回归曲线的截距

b=回归曲线的斜率=cov(R1 Rm)/ 2m

回归方程中得到的 R2 是一个很有用的统计量。在统计意义上 R2 是衡量回归方程拟和程度的一个标准,在经济意义上 R2 表示了风险在公司整个风险中所占的比例,(1-R2)表示了公司特有风险在公司整个风险中所占的比例。

例:估计 CAPM 的风险参数:Intel 公司

Intel 公司是一家世界著名的以生产个人电脑芯片为主的公司。

下面是 Intel 公司回归方程的统计数据,从 1989 年 1 月到 1993 年 12 月 Intel

公司与 S&P500 公司月收益率的比较。

(a)回归曲线的斜率=1.39;这是 Intel 公司的 值,是根据 1989 年到 1993 年的历史数据计算得到的。使用不同的回归期,或者相同的回归期但时间间隔不同(以周或天为时间间隔)进行计算,都会得出不同的 值。

(b)回归方程的 R2=22.90%,这表明 Intel 公司整体风险的 22.90%来自于

市场风险(利率风险,通货膨胀风险等等),77.10%来自于公司特有风险。因为后者是可以通过分散投资消除的,所以在 CAPM 中没有反映出来。

在进行回归分析时要考虑四个问题。第一个是回归期限的长度,估计期越长,可使用的数据越多,但是公司本身的风险特征可能已经随时间的推移而发生了改变。例如:我们使用 1980 年到 1992 年的数据估计苹果计算机(Apple

Computer)公司的 值,可使用的数据量较大,但是得出的 值估计值要比真实值高,因为苹果计算机公司在 20 世纪 80 年代初规模较小,风险较大。

第二个是回归分析所使用数据的时间隔,我们可以使用以年、月、星期、天,甚至一天中的某一段时间为收益率的单位。以天或更小的时间单位作为收益率的单位进行回归分析可以增加观察值的数量,但是,由于在短时间单位内公司股票的交易量可能为零,从而导致 值估计中出现严重误差。例如,例用每天收益率来估计小型公司的 值时,可能会因为小型公司在一天内无任何交易而命名估计出的 值偏低。使用www.58yuanyou.com以星期或月为时间单位的收益率能够显著减少这种由于无交易量而导致的 值估计误差。

第三个问题是回归分析中市场收益率的选择。估计 值的一般主方法是使用公司股票所在交易市场的收益率。因此,在估计德国公司股票 值时用法兰克富 DAX 指数收益率,在估计英国公司股票 值时采用伦敦金融时报股票指数

(FTSE)收益率,在估计日本公司股票的 值时采用日经指数(Nikkei)收益率, 在估计美国公司股票的 值时使用纽约股票交易所指数(NYSE)收益率。

第四个总是是回归分析得到的 值是否应该加以调整,以反映回归分析中可能的误差和 值偏离平均值(行业或整个市场)的程度。许多公布的 值都使用了一种根据回归分析中 估计值的标准差将 值向 1 的方向调整的统计方法

——标准差越大,调整的幅度越大,这些方法在使用每天收益率估计 值时效果最显著,收益率时间单位越长,效果越不明显。

值的决定因素。公司的 值由三个因素决定:公司所处的行来、公司的经营杠杆比率和公司的财务杠杆比率。

行业类型: 值是衡量公司相对于市场风险程度的指标。因此,公司对市场的变化越敏感,其 值越高。在其它情况相同时,周期性公司比非周期性公司的 值高,如果一家公司在多个领域内从事经营活动,那么它的 值是公司不同

行业产品线 值的加权平均值,权重是各行业产品线的市场价值。

例 4.7:在多个行业内经营的企业的 值:通用汽车公司

1986 年通用汽车公司有三个主要的分公司:GM 汽车分公司、Hughes 飞机分公司和 GM Acceptance 分公司。下面是各分公司的 值及其市场价值

权得等于各分公司根据市场价值计算出的比例。整个公司的 值等于: 通用汽车公司 值=(0.950.5525)+(0.850.0552)+(1.130.3963)=1.02

1986 年通用汽车公司收购了市场价值为2000百万美元的Electronie Data Systems 公司。下面是收购后各分公司的 值与市场价值权重

收购后通用汽车公司的 值为:

通用汽车公司的 值=(0.950.5264)+(0.850.0526)+(1.130.3 737)+(1.250.0473)=1.03

经营杠杆比率:经营杠杆比率是公司成本结构的函数,它通常定义为固定成本占总成本的比例。公司的经营杠杆比率越高,即固定成本占总成本的比例越大,与生产同种产品但经营杠杆比率较低的公司相比,利息税前净收益(EBIT) 的波动性越大。其他条件不变,企业经营收入的波动性越大,利息税前净收益

(EBIT)的波动性越大。其他条件不变,企业经营收入的波动性越大,经营杠杆比率就越高,公司的 值就越高。下面是一个例子:

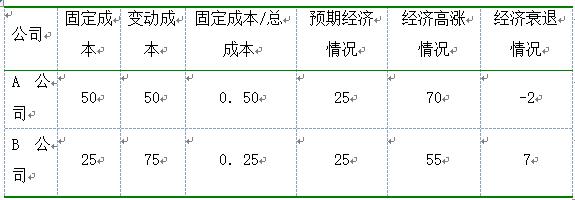

例 4.8:经营杠杆比率与 EBIT 的波动性

设 A,B 两家公司生产同种产品,A 公司的固定成本为 5000 万美元,变动

成本是收入的 40%。B 公司的固定成本为 2500 万美元,变动成本为收入的 60%。考虑下面三种情况:

预期经济情况:两公司的经营收入为 1.25 亿美元;

经济繁荣情况:两公司的经营收入为 2 亿美元;

经济衰退情况:两公司的经营收入为 0.8 亿美元。

EBIT(百万美元)

A 公司的经营杠杆率较高,EBIT 的变化量较大,因此 值比 B 公司的经营杠杆率低,EBIT 的变化量较小, 值较小。

财务杠杆比率:其它情况相同时,财务杠杆比率较高的公司, 值也较大, 在直观上看,债务利息支出的增加将导致净收益波动性的增大,即在经济繁荣时期收益增长幅度较大,而在经济箫条时期收益下降幅度也较大,如果公司所有风险都由股东承担,即公司债券的 值(为 0),而负债对于公司而言有避税收益,则:

n= n(1+[1-t][D/E])

其中: n=考虑公司债务后的 值

n=假设公司没有负债时的 值

t=公司的税率

D/E=公司债务/股东权益

公司无负债的 值由公司所处的行业和公司的经营杠杆比率决定。例 4.9:杠杆比率对 值的影响:波音公司

1990 年波音公司的 值为 0.95,负债/股东权益比率为 1.71%,税率为 34%。

n= n(1+[1-t][D/E])

=0.95/(1+[1-0.34]0.171)=0.94

不同负债水平下的 值为:

n= n(1+[1-t][D/E])

例如:如果波音公司将其负债/股东权益比率增加到 10%,则它的 值为:

n(D/E 为 10%)=0.94(1+[1-0.34][0.10])=1.00

负债/股东权益比率增加到 25%,则它的 值为:

n(D/E 为 25%)=0.94(1+[1-0.34][0.原由网25])=1.10

特别提示:国泰君安证券研究所金融工程部和定价小组编制的软件可以随时计算、查询任何已经上市股票的 值。

二、首次公发项目 值的估算

对于首次公发项目,其股票尚未发行上市,无法通过上述估算方法得出 值,需要通过其他方法进行估算。

(一)、可比公司法

可比公司法,即利用与该公司经营风险和杠杆比率都具有可比性公司的 值。而后,利用前面讲过的 值与杠杆比率的关系,我们可以进一步根据被评估公司与可比公司之间财务杠杆的差异对 值进行调整。

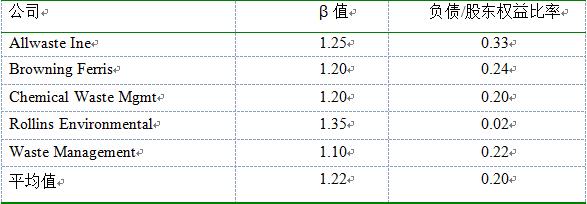

例:利用可比公司估计 值

假如你要估计一家处理环境和医疗垃圾的私人公司的 值,该公司的负债/ 股东权益比率为 0.30,税率为 40www.58yuanyou.com%,下面是一些处理环境垃圾的上市公司的 值

(它们的平均税率为 40%);

设公司无负债时的 值=1.22/(1+[1-0.4][0.20])=1.09 该私人公司的 值=1.09(1+[1-0.4][0.3])=1.29

特别提示:国泰君安证券研究所金融工程部和定价小组编制的软件可以随时计算、查询任何已经上市股票的 值。

因此,我们可以选取若干家可比公司,向公司查询其 值,再根据上述步骤便可得出拟上市公司的 值。

(二)、使用公司基本因素法

值=0.9832+0.08经营收放的变动系数-0.126红利收益率+0.15负债

/股东权益比率+0.34每股收益的增长率-0.00001总资产(以千美元为单位)

其中,经营收入的变动系数=营业收入变动的标准差/平均营业收入

这种估算公司 值的方法是综合考虑行业与公司的基本因素,损益表与资产负债表的一些科目都对 值有很重要的预期作用,高红利支付率表明公司 值较低;公司收益不稳定并且与宏观经济有很大相关性表明公司 值较同。研究人员已经对公司 值与其基本因素之间的关系进行了研究。下面是 1991 年 NYSE 与 ANEX 股票 值与五个变量的回归方程,这五个变量包括:红利收益率、经营收入的变动系数,公司规模、负债/股东权益比率和收益的增长率。

值=0.9832+0.08经营收放的变动系数-0.126红利收益率+0.15负债/股东权益比率+0.34每股收益的增长率-0.00001总资产(以千美元为单位其中,经营收入的变动系数=营业收入变动的标准差/平均营业收入。

例:用基本情况分析公司的 值:

假如一家私人企业的财务状况如下(与回归方程中的变量相同);经营收入变动的相关系数=2.2

红利收益率=0.04

负债/股东权益比率=0.30 每股收益的增长率=0.30

总资产=10000(以千美元为单位) 公司的 值为:

=0.9832+(0.08 2.2)-(0.126 0.04)+(0.15 0.30)+(0.03原由网4

0.30)-(0.0000110000)=1.06

完成上述几个步骤后,便可依据资本资产定价模型公式计算出贴现率。当然,估算贴现率的方法可以有不同的方法,常用的一般为上述方法。