退税的概念

退税(Tax rebate)是指国家按规定对纳税人已纳税款的退还,即国家为鼓励纳税人从事或扩大某种经济活动而给予的税款退还。通常包括出口退税、再投资退税、复出口退税、溢征退税等多种形式。2008年国际金融危机以来,我国大幅提高出口退税率。优惠退税是税收支出的一种形式。

相关分类

一、出口退税

出qcydd口产品退(免)税,简称出口退税,其基本含义是指对出口产品退还其在国内生产和流通环节实际缴纳的产品税、增值税、营业税和特别消费税。出口产品退税制度,是一个国家税收的重要组成部www.58yuanyou.com分。

出口退税主要是通过退还出口产品的国内已纳税款来平衡国内产品的税收负担,使本国产品以不含税成本进入国际市场,与国外产品在同等条件下进行竞争,从而增强竞争能力,扩大出口创汇。

1985年3月,国务院正式颁发了《关于批转财政部〈关于对进出口产品征、退产品税或增值税的规定〉的通知》,规定从1985年4月1日起实行对出口产品退税政策。1994年1月1日起,随着国家税制的改革,中国改革了已有退还产品税、增值税、消费税的出口退税管理办法,建立了以新的增值税、消费税制度为基础的出口货物退(免)税制度。

二、再投资退税

是国家为了鼓励外国投资者将从企业取得的利润用于在中国境内再投资而制定的一项优惠政策。具体内容是:

1.外商投资企业的外国投资者,将从该企业取得的利润直接再投资于该企业,增加注册资本,或者作为资本投资开办其他外商投资企业,经营期不少于5年的,经税务机关批准,可退还其再投资部分已缴纳所得税税款的40%。再投资不满www.58yuanyou.com5年撤出的,应当缴回已退的税款。

2.外国投资者将其从企业分得的利润在中国境内直接再投资举办、扩建产品出口企业或者先进技术企业,以及外国投资者将从海南经济特区内的企业分得的利润直接再投资于海南经济特区内的基础设施项目和农业开发企业,经营期不少于5年的,可以全部退还其再投资部分已纳的企业所得税税款。再投资不满5年撤出的,应当缴回已退的税款。

3.再投资退税额的计算公式为:

退税额=再投资额(1-实际适用的企业所得税税率 地方所得税税率)实际适用的企业所得税税率退税比例

三、溢征退税

纳税人缴纳关税后,海关或纳税人发现应征税额少于实征税额,即构成溢征。海关将实征税额大于应征税额的部分追还给纳税人的行政行为,即称为溢征退税。

根据中国现行海关法的规定,下列造成溢征关税的,情况属溢征退税范围:

1、海关认定事实或适用法律错误或不适当。

2、海关计征关税中有技术性错误。

3、海关核准免验进口货物,税后发现有短卸(包括装船时短装)事情。

4、进口货物征收关税后海关放行前,发现国外运输或起卸过程中遭受损坏或损失,并不再补偿进口;起卸后因不可抗力遭受损坏或损失;以及海关查验时发现非因仓库管理人员或货物所有人保管不当而致货物破漏。损坏、腐烂。

5、海关放行后发现货物不符合规定标准,索赔后不再补偿进口者。

6、已征出口税因故未能装运出口,申报退关者。

7、依法可以享受减免关税优惠,但申报时未能缴验有关证明,征税后补交有关证明,经海关同意者。

四、复出口退税

对已纳进口关税的进境货物,在境内经加工、制造或修理后复出境时,海关退还全部或部分原已纳关税税额,称为复出口退税。中国海关仅对曾有违反海关法行为或长期不履行核销义务的加工企业的进料加工合同项下进口的原材料、辅料、零部件等适用。

复出口退税应由原纳税人向原征税海关办理有关货物的复出口手续后,由海关根据实际出口货物所消耗的料件数量核定应退还关税税额,并填发收入退还书,交原纳税人凭以向指定银行办理退税手续。

复出口退税制对于不具备有效的保税条件,又不易管理的分散加工的进口料件,可以保证严密监管,是国际上很早就普遍采用的一种海关管理制度。该制度可以有效防止借进口料件加工名义偷逃关税供境内消费。

其缺点是有关加工企业需先行支付税款,待成品出口后才能退还关税。因占用资金,加工企业需增加加工期间的利息成本。

退税管理的内容主要包括:

1.政策管理

办理退税,必须贯彻国家经济和税收政策。税务机关相应设置必要的职能管理机构,建立严格的退税审批制度,把住政策关口。

2.申报登记管理

纳税人申请退税,须按照国家有关退税管理制度的规定,向所在地税务机关呈送申请退税报告后,由税务机关办理退税登记。

3.审核监督管理

税务机关要认真审核申请退税报告,对纳税人提供的证明文件资料的合法性和真实性、退税理由、退税范围、退税有效期限、退税产品数量及其金额、退税率及应退税款计算等项逐一核实,切实遵循国家关于退税审批程序和审批权限的规定,加强税务机关内部的协调与监督。这是退税管理的关键环节。

4.终结清算管理

。根据中国出口产品退税管理制度规定,年度终了后,需对纳税人上年度已办理的出口退税进行全面彻底的检查和清算;与此同时,税务机关自身也要总结退税管理工作经验,健全退税管理制度,进一步提高管理水平。

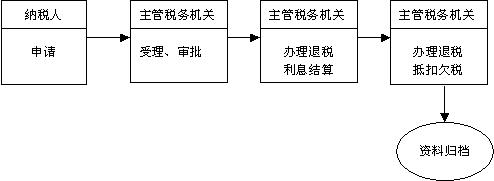

如何申请退税?

纳税人发现多缴税款的,应向税务机关提交退税申请www.58yuanyou.com报告、税务登记证副本、领取并填写《退税申请表》;税务机关检查发现的,纳税人应提交退税申请报告、税务登记证副本、稽查局的税务处理决定书或管理科、税务所出具的多交税款调查报告、领取并填写《 退税申请表》,税务机关审核后,报县(市)局局长批准,开具《收qcydd入退还书》,按退税程序办理退库手续。