编者按:如果说香港市场资深分析师里有谁能称得上“老司机”的话, Simon一定是其中一个。一直跟踪格隆汇的读者都很对 Simon不陌生: 他是TMT行业数得着的“老”分析师,也是一个专www.58yuanyou.com业与情怀兼具的分析师。正是因为他对这个市场知根知底,所以他对市场的看法也往往深刻且独到,这就是今天特意手篇分享Simon这篇文章的原因:用他锐利的思考,帮我们厘清深港通这个熟悉有陌生的大机会。

期待已久的深港通真正地宣布了,但是港股并没 有如大家所期待地重现“大时代”。在深港通没有宣布的几个月内, 香港资本市场经历了我从业6年以来最为恶劣的一段时光。

这段时间里我会常常在思考, 如果深港通真的宣布了,这批心灰意冷又撒手不管的投资者会不会希望一把卖光存量股票,然后彻底离开香港这个水枯鱼死的烂市场?至少我个人而言,经历了2015年大崩溃以后,再也不会单纯地因为市场资金波动而做出投资决策。

▌港股的问题所在——劣币驱逐良币,缺乏吸引优质公司上市的能力

记得在2015年4月份的时候,我第一次看到了融合的大趋势。可是没想到的是, A股大牛市带领下的我们开始迷失了方向——我们的思维模式发生了改变,研究员默默地收起了模型而打开了炒股软件,保险资管厌倦了Portfolio开始配置8字头创业板,外资莫名其妙卖得笑口常开……这种无知的日子大约过了1个月,千点的暴跌,千点的反弹,然后又是千点的暴跌。

港股的池子虽然小,但它就像是检验价值的魔镜,当我们觉得自己获得“定价权”的时候, 市场先生就会用估值的大棒狠狠地敲碎我们的幻觉。现在回过头来,如果非要说香港资本市场有什么好,那就是价值之手无处不在,而且调整非常迅速。

可是公平并不代表优秀,优秀的市场海纳百川,能够汰弱留强,且参与者众,比如说美股。 目前的香港资本市场的确是在走下坡路,而且很急。这体现在交易量上,除了庄股以外,真正有问题的是IPO。通常市场越恶劣的时候,IPO都会放缓,但是今年上半年香港竟然还上了7个IPO,但实际上你去联交所披露易网站上一看,大家就会发现其实有超过10家在排队——只有22家分店的越南河粉、香港本地的建筑材料公司、只有4个楼盘的物业管理公司、专卖发票的公司。

麻蛋,这都是些什么玩意儿?

幸好没有全上,否则又多了几个壳。已经上了的7个是啥?看看就知道了,大部分都是国企(飞机租赁、券商和银行)。 这些巨无霸要么本身没什么特点,要么已经在A股上市了,跨过香江以后融资动辄好十几亿美金,港股每天的总成交量才几百亿,哪来的钱来认购呢?国企的IPO当然自己搞定啦——内地资金通过各种渠道流入香港,认购数家中资资产管理的额度,额度再去参与IPO基石,从而营造出一片欣欣向荣的超额认购假象,但无论如何这只是完成政治任务而已,不仅帮不了香港资本市场,这批无所作为的国企上市还将挤占流动性,将会和庄股一样让港股烂在根里,从而加速港股的边缘化。

也许我有些偏激,但我想表达的意思其实非常明确,并不是说香港资本市场不公平, 一个生态圈大了,什么玩法都允许,这才是合理的规则。然而评论一个生态圈是否优秀,还是要看有没有优质的内容能够吸引到优质的玩家参与其中,共同成长。

刨除深港通的因素,香港资本市场的交易量最差的情况下只有400亿港元一天,这当然有离岸市场本身的原因, 但这么糟糕的人气真的是没有可能吸引到优质的上市公司前来参与(从投资人的角度而言的确不需要那么多新鲜血液,可是这几年能够跑出来的股票也真是凤毛麟角, 除了腾讯以外也就是舜宇和瑞声,这TM概率也太低了,香港反而成了做空的天堂),缺乏好公司上市, IPO还是那么多,所以又出现更多的老千股和国企大笨象,一旦出事儿,市场气氛更差。

老实说如果交易量再下降到了300多亿港币的话,不如就关门算了。

因此,港股这个离岸市场需要激活,不是说要彻底改变规则,而是需要达到一个合乎本身金融中心地位的交易量,吸引优质IPO。

▌深港通宣布后的这一周,这样的开局真的是太棒了!

深港通宣布,并没有一路爆炒,所谓“静水流深”,非常好(但考虑到外汇出境实际上已经非常困难,这个现象又显得十分合理)。文件提到的是“互联互通”,这里请大家要搞清楚现实情况——这和2014年提出的中港资本市场融合并不是一回事儿。

老实说,2015年的教训是非常值得大家深思的, 所谓的定价权根本不存在(我承认错//www.58yuanyou.com误),而 “港股A股化,A股杠杆化”正是最后大暴跌的根本原因。2014年年中提出的沪港通,2015年又提出了中港基金互认以及险资放开投资创业板,国内的炒概念风气一下蔓延到了香港。

可是,大家是否记得2015年中报业绩期的惨状?除了股市大崩盘以外,实际上去年上市公司的业绩根本是在恶化,但不少公司都包揽了很多概念——车联网、P2P、互联网+、O2O还有云计算大数据等等。而恰恰也是这个时候,比港股更疯狂的A股正是跨界并购的狂潮之巅,而比A股更疯狂的创投市场却早已进入资本寒冬直到现在。

那么,现在“深港通”即将来临,难道我们还要重蹈覆辙么?

显然不是。 实际上,去年大崩盘带给了整个金融市场极其深刻的影响——上市公司实际上在消极应付,比如说最后一地鸡毛的中概股私有化浪潮(YY、陌陌、世纪互联等等),比如港股上市公司的资产剥离潮(比如说A8将多米放到新三板、金蝶剥离金蝶医疗、云之家及快递100、神码将分销业务转入深信泰丰、慧聪换股上海钢联等)。

投资人呢?

实际上很多内地投资者在香港的资金都流向了保险和固定收益产品,而基金经理更是掀起了投资高息股的浪潮(听说香港连搞内幕交易都亏钱,因为财报出来根本没人care)。现在中报期刚刚开始,中概股私有化浪潮实际上已经宣告结束了,而不少香港上市公司的业绩还是过得去。

恰恰是这个时候,业绩不错的公司在股价上都有了非常好的表现,而且交易量也明显活跃起来了,比如说创股价新高的舜宇光学(2382 HK),登顶恒指的瑞声科技(2018 HK),比如说突出主业后的金蝶(268 HK)、业绩终于TMD符合预期的比亚迪电子(285 HK),还有一众中概股。

这体现了一点点可喜的苗头。如果说去年中港融合带来的结果是炒概念提股价,而这一次的“深港通”应该说是相反的——要说概念, 深圳中小创一天可以给你整很多概念原由网,但是要说业绩还是海外公司质量相对高。

由于较为封闭而且约束过多,A股市场暂时来说可能无法摆脱炒作的习惯,但是一个 “互为韭菜、天天互砍”的市场总会让人产生厌倦,这从A股的交易量上也能看得出。

如果深港通能够最终成功,除了让香港的中小盘股交易活跃盘活港股市场,还能最终推动一个健康的投资价值观—— 无论是大公司还是小公司,只要业绩足够好,股价或者流动性就会有reward,而这个reward香港以前可能给得太少,现在会给得更多;同理,如果内地投资人更多地选择投资公司而不是炒作,那么真正愿意成为优秀者而又不屑于恶意炒作的中小公司将会越来越多,中国资本市场的估值体系就有希望被建立起来,从而实现真正的国际化。

▌深港通落地的宏观背景——实体没那么差,预期比以前靠谱

1)实体转型中的小曙光——没钱哪来的消费?

中报期已将近结束,虽然宏观数据依然不好,可是作为兼职TMT分析员bONvD还是注意到了一个可喜的现象。 中概股的反弹始于微博,这当然是个案,但真正的大盘业绩升浪还是来自于阿里巴巴(BABA US)。

经历了2014-2015年移动互联网普及化浪潮后,阿里巴巴的平台GMV占据了中国整个电商市场份额将近80%,占全社会零售总额的10-11%。 2016年第二季度,阿里的GMV尽管体量巨大,但仍然维持了24.4%的同比增长,环比还有12.8%的增长。互联网行业有赢家通吃的现象,但是这些巨头规模达到一定程度以后,实际上承担的职能就是社会经济的“水电煤”。

诚然,二季度并不是传统电商旺季,当季社会零售总额可能只有约10%的增速,但亿万淘宝小商户和天猫商家还是创造了巨大的交易(国家统计局数据显示,2016年1-6月份,中国网上零售额为22,367亿元,同比增长28.2%。

其中, 实物商品网上零售额18143亿元,同比增长26.6%,占社会消费品零售总额的比重为11.6%;在实物商品网上零售额中,吃、穿和用类商品分别增长36.0%、16.9%和30.1%)。

因此,阿里本身可能有规模扩张的实力, 而且电商可能本来就在蚕食线下经济,但阿里这个体量的电商平台本身就是中国商贸经济的映射,而阿里的交易数据似乎在提示我们,中国的经济转型似乎没想象中那么差。(注意,电商渗透率可能并没有统计那么高,因为剔除掉汽车等耐用品电商交易后,电商总体渗透率可能不足11%,所以阿里和京东应该还有空间哈~)

2014年第一季度-2016年第二季度淘宝、天猫及阿里总体GMV同比增速

资料来源:公司资料

2)预期发生改变——盲求增长的时代过去了,追求质量的时代到了

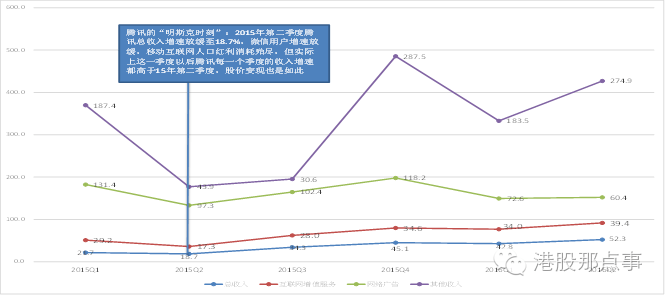

值得注意的是,实际上,复苏是一种心态,而这个心态和我们的预期有关的。连被众星捧月的腾讯,都有属于自己的“明斯基时刻”——2015年的第二季度, 腾讯微信拥有了6亿用户,但月活增速已经放缓,本身游戏又因为受到了体量的限制及网易的挑战而出现显著减速,整体收入同比增长才18.7%。

季报一出,不少长期看好腾讯的投资人一片哗然,都觉得不用看了—— 移动互联网人口红利已经消失了,估值还这么高,算了吧赶紧跌破30倍PE。而实际上呢?往后每一个季度腾讯都以惊人的收入增长回报市场的质疑,股价自然是一再创新高。

这里面透露着什么逻辑呢?

实际上互联网公司的“流量资产”相当于传统企业的收入规模,而互联网公司的实际收入相当于传统企业的利润。在移动互联网大普及的年代,大家都在投资于互联网公司流量资产的增长,因为是新事物,所以初期增长的成本代价极其低廉。

而进入资本寒冬以来投资人其实都调整了预期,盘子已经那么大了,大家开始重视互联网公司的收入增长了,因为收入增长意味着你有将流量持续变现的能力, 说的更直接一些,就是你的商业模式不仅仅有量,还需要有质——而现在大家对互联网行业的投资都比以往更集中在几个巨头身上,为什么?

因为优秀的中国企业早早开始重视有质量的增长,而聪明的资本也开始追逐有质量的投资了。这和我们的宏观经济有什么关系?互联网行业是全社会发展阶段的一个映射,往往具有一定的前瞻性。早在2014年年底,中国经济就遇到了结构转型的困难,而互联网行业也在2015年下半年进入了流量争夺战的尾声(以滴滴和UBER中国合并为标志)。

经历了2015年下半年的概念大崩盘时期,2016年我们看到了利润创新高的腾讯、收入增长提速的阿里、GMV增长复苏的京东......我想也不需要多说了, 我相信整个市场对宏观经济的预期将不会像以前那样盲目激进,复苏的脚步将踏着有更有质量的增长,慢慢地走上资本市场的舞台。

2015年第一季度-2016年第二季度腾讯社交网络服务、广告、其他业务及总收入同比增速

资料来源:公司资料

▌深港通落地后中港资本市场发生变化的可能性

要说A股和港股的流动性格局能深港通落地后迅速发生改变,这基本上是不现实的。但取消总额度后的中港资本市场必将发生更多的连接。这些连接是可以归类为一下几方面:

1)如果宏观经济仍将有大波动,那么深港通可能就放大波动对资本市场的影响;反之,如果宏观经济开始复苏,则会更加有利于盘活香港资本市场(资金参与度会提高,而且最近的确在提高),长远有助于国内金融市场的发展;

2)港股流动结构有所改善,中小盘上市公司的估值获得提升,将有机会吸引港股已上市公司将利润做实或回购体外资产,获得市场认可,使其具备应有的融资能力;

3)可能会吸引到一些质量较高的企业来港上市——因为想搞概念的公司都会选择去A股,而如果能够得到资本市场的认可,部分追求长期合理发展的企业也会选择香港;

4)沪港通时代曾经发生过港股中的“万宝之争”——神码861,那么在深港通落地后的将来,这种股权的投资战也必将会发生—原由网—内地的创业板公司可以长驱直入地收购香港低估值企业的股权(老千股除外),海外资本也可以通过深港通渠道反向收购内地的上市公司股权。当这种因为两地估值差异而产生的套利行为发生地越多,内地和香港真实的估值差异将会越小。从这一个角度而言,深港通后两地产业资本的流动将会是一个非常值得大家关注的一个方面,影响也将非常深刻;

5)香港资本市场可以成为中国企业对外投资及并购的离岸平台——谁也知道国内市场足够大,可是传统行业产能过剩,新兴行业估值泡沫,而不少海外资产则是物廉价美高质优产。有了香港上市公司的平台,内地产业资本可以合理合法地通过这个平台收购海外资产,做实内地上市平台的高估值。更重要的是,国内资本可以配合实业发展的需求一起走出国门;

6)吸引更多其他国家的优质上市公司来港上市。按照李小加同学的话,香港可以成为内地资本购买海外企业权益的shopping mall。这当然需要时间,但是如果在香港都能交易Facebook、苹果、谷歌、亚马逊乃至全世界最优质公司的预托凭证甚至股票,而且交易量还很活跃,这个画面实在太美真的不敢想象......

▌最后,请记住一句话——“橘生于南则为橘,橘生于北则为枳”

深港通和沪港通不是一剂催化估值的毒品,它是促发未来数年金融市场发展和改革的新机遇。

面对这等好机会, 不少上市公司都趁着这次中报释放了利润——当然,这里面有布局多年以后真实获得的业绩,也有临时拼凑而来的利润增长(有了2015年中报的历史大坑,今年的利润当然可以好好表现,实际上大多数公司的股价都没有回到去年同期的一半)。

但有一点请大家注意, 纯粹靠资金推动搞概念的时代大家也不想再经历了,无论是过了50亿市值的中小盘还是20-30亿的小型股,低估值的回调总有限度,可长期的股价表现却骗不了人。如果看好深港通所带来的机遇,上市公司们有没有实力拿出高质量的增长呢?我想 无论是内地大妈还是基金经理,都会做出合理的选择。

春秋战国时期,晏子说过“橘生淮南为橘,生于淮北为枳”,说的是淮南香甜的橘子移植到淮北就变成苦涩难吃的枳。 同样的,这次南北互通,大家是想种出甘甜的橘,还是想吃下这苦涩的枳呢?

相关阅读:

回望2010年的那些风口行业与公司:经济、科技周期与投资法则

一个港股卖壳的经典案例——不是猛龙不过江,解剖乐视入主酷派

盛世危言——港股A股化,真正的战争还没开始呢

论一名分析员的基本素养——献给舜宇光学以及这些年一起追逐价值的朋友

格隆汇声明:格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。

利益声明:本文内容和意见仅代表作者个人观点,作者未持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

加入格隆汇●投稿给格隆汇。投稿邮箱: tg@gelonghui.com;

●添加微服妹妹微信号: guruclub_011,参加格隆汇三大线下活动: 汇说、汇路演、汇调研;

●直接添加格隆个人微信公众号: guru-lama

●广告投放: 0755-86332133-823

●商务合作: 0755-86332133-823