近日,拉卡拉支付“拖欠”全国上万家商户80亿结算款事件引发业界关注,虽然拉卡拉很快公开回应,但事件热度持续不下,拉卡拉一直以来存在的问题也暴露无疑。

先简单说一下80亿欠款事件。

据相关报道,这次80亿欠款风波的“元凶”是一家名叫买单宝的平台。买单宝为了圈粉吸引消费者,宣称在其签约商户上消费可以获得最高20%消费返利,从而低价买到商品。而买单宝作为中间方在商户不知情的情况下将这20%的资金截流,挪作他用或者补贴给消费者;另一方面,买单宝针对商家推出了延迟到账补贴,用来延长支付期限。所以商户只收到80%的刷卡金额,另外20%其实是被买单宝私自截留,变相形成自融资金池。

虽然拉卡拉在官方声明中指出,恪守“了解你的客户”原则对商户尽职调查,以及已于2017年11月与相关商户终止合作,但这种描述可能并不准确。

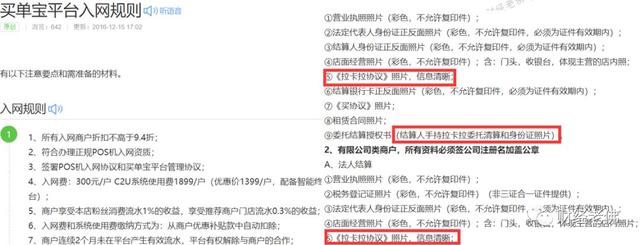

据公开信息,买单宝从2016年就开始大肆宣传,在个体、有限公司、扫码支付等各商户入网规则中明确规定,需要《拉卡拉协议》照片,结算人需手持拉卡拉委托清算和身份证照片等要求。

据相关投诉商户反馈,买单宝从2017年下半年就一直拖欠商家结算款,其结算一直是拉卡拉提供支付通道。所以拉卡拉在与买单宝合作期间至少仍有失察之责。

在央行发布的《非银行支付机构网络支付业务管理办法》中,第六条明确规定,支付机构应当遵循“了解你的客户”原则,并在与客户业务关系存续期间采取持续的身份识别措施。同时第十四条还指出,支付机构应当确保交易信息的真实性、完整性、可追溯性以及在支付全流程中的一致性的原则。

消费者通过买单宝刷卡,资金被买单宝截流,未全额返回商户,涉及虚假交易,拉卡拉作为支付通道,并没有完全履行客户关系的持续识别义务,以及保持交易全流程的一致性原则。

除了上述事件,近期老佛发现,拉卡拉还涉及公开违规售卖POS机以及旗下易分期存在砍头息、暴力催收等大量投诉的问题。

遭315曝光后,拉卡拉依然公开违规售卖POS机

今年央视315晚会曝光了网销POS机等支付市场乱象,拉卡拉就出现在其中,其在某电商平台公开销售POS机,违反了央行26原由网1号文相关条例。

但是经过曝光后,拉卡拉目前依然在某大型电商平台兜售POS机。在某商家的评论区,我们可以看到最近购买时间是2019年11月11日,且有客户晒单,图片清晰可见为拉卡拉POS机。后经过咨询客服,客服也证实为拉卡拉POS机。

该电商平台在售的拉卡拉系列POS机可谓五花八门,种类繁多,就连最新2019款都有数款,评论区也是十分热闹,其配套的充电器等配件也是一应俱全。

看来315对拉卡拉网销POS机乱象的曝光并未受到平台重视,利益驱使之下并未对其进行有效整改。

2016年9月,央行印发《关于加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》(261号文),要求支付机构应严格审核特约商户资质,规范受理终端管理,任何单位和个人不得在网上买卖POS机(包括MPOS)、刷卡器等受理终端。

显然,拉卡拉因管理不规范等问题导致依然存在违规售卖POS机的行为。这变相为某些不法分子利用其支付服务从事违法犯罪活动提供了可乘之机。

拉卡拉旗下易分期存在砍头息、暴力催收等问题

易分期是拉卡拉旗下的个人消费信贷平台之一,据官网介绍拉卡拉目前的累计贷款规模已超过1300亿元,个人贷款业务的单日放贷量已超过一个亿,但其飞速发展伴随着种种不合规现象,近期也迎来借款人大量投诉。

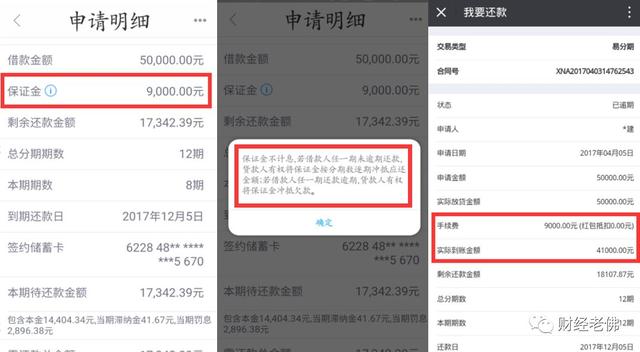

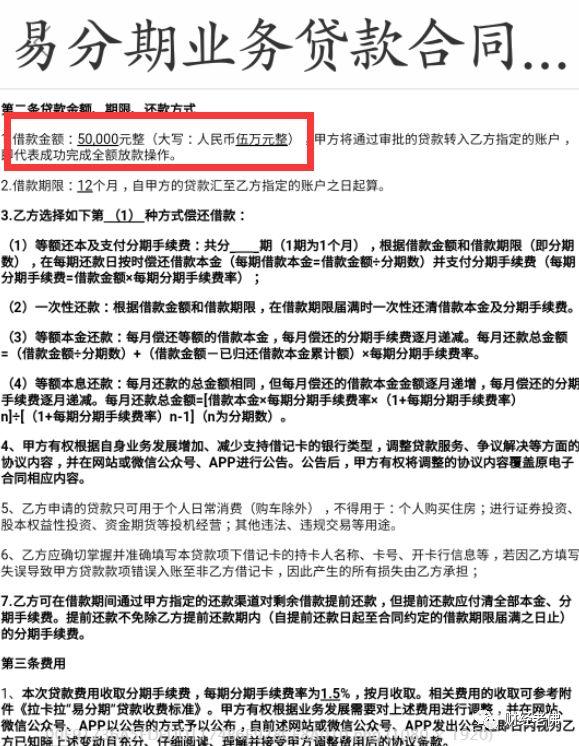

借款人梁先生投诉,在拉卡拉申请易分期贷款,申请金额为5万元整,还款期限为一年,但实际到帐金额只有41000元,其中9000元被拉卡拉以手续费变相砍头息的名义从中扣除,后私自更改为收取的保证金。明明写的保证金不计息,却算在本金之中,利率已高达43%,已经还了本金36337元,要求用被扣的质保金抵充,至今未解决。

期间梁先生还遭遇拉卡拉公司暴力催收,辱骂、恐吓、骚扰本人和亲人朋友。合同中也是显示5万元的借款金额,与实际放款金额不符,易分期存在砍头息套路贷,阴阳合同的违法行为。

李先生称,2019年10月17日下午原由网,在拉卡拉易分期申请一笔1000的小额分期贷款,在提现的过程中,拉卡拉提示要交加速审核费19.9元,交费后平台马上拒绝了贷款申请,本以为能下款才交的加速费,结果拉卡拉虚假宣传导致上当受骗。一个人收费19.9元,平均每天不知道多少人会白白交了钱而没有申请到贷款。

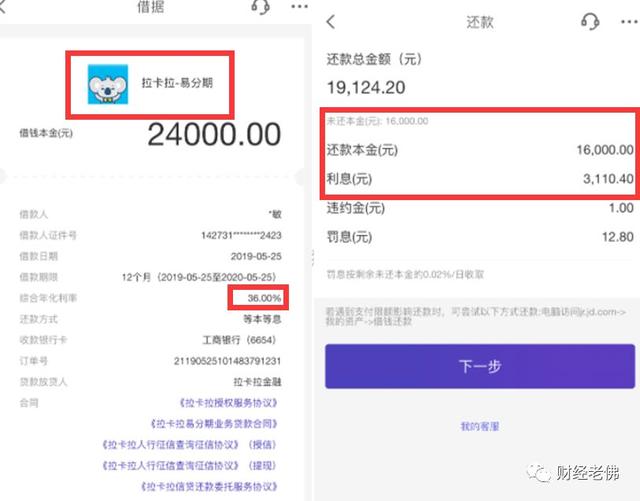

王女士称,在拉卡拉易分期借款2万4,剩余1万6本来打算提前还清,没想到还需要还3000多的利息。如//www.58yuanyou.com果这样的话提前还款有什么意思?年利率本来就36%,这都不让提前还款了?

拉卡拉易分期类似投诉有上千例,存在变相砍头息、暴力催收,以及未下款就收费,提前还款被收高息的种种违规行为。

近日由最高人民法院、最高人民检察院、公安部、司法部联合下发的《关于办理非法放贷刑事案件若干问题的意见》中,第五条明确规定:非法放贷行为人以介绍费、咨询费、管理费、逾期利息、违约金等名义和以从本金中预先扣除等方式收取利息的,相关数额在计算实际年利率时均应计入。并规定额外收取的费用均为违法所得。

各地人民法院相继出文,对高利放贷的处理办法,对网络平台主张超过民间借贷利率上限24%部分利息的,一律不予支持;对实际年利率超过36%,符合非法经营罪构成要件的,裁定驳回起诉,移送公安机关处理。

由此不难看出拉卡拉易分期存在多处违规行为。

拉卡拉也是央行罚单的常客,自获牌以来常年连续违规被罚

经初步统计存在以下违规被罚行为:

2016年3月,因未落实特约商户实名制被停止宁波市银行卡收单业务一年。

2016年10月,因未按规定保存客户身份资料、原由网未按规定报送可疑交易报告,被处罚25万元,相关负责人被罚款2万元。

2016年12月,因违反银行卡收单业务相关法律规定给予警告处罚。

2018年2月,浙江分公司对未按规定建立有关制度办法或风险管理措施、对存在危害支付服务市场的违规行为等合计处4万元罚款。

2018年9月,违反银行卡收单业务相关规定,被处以1万元罚款。

2018年12月,人行哈尔滨lJdwLVUkLG支行公布拉卡拉黑龙江分公司因违规被处3万元罚款。

2019年1月,拉卡拉湖北分公司因违反银行卡收单业务管理规定,被人行武汉分行罚款5.2万元。

除此以外,拉卡拉在今年7月份,因在个人信息收集使用方面存在违规问题,被App违法违规收集使用个人信息专项治理工作组点名整改。

公开信息显示,拉卡拉控股旗下包括拉卡拉支付集团和考拉金服集团,考拉金服集团是将大数据与征信模型相结合的金融平台,涵盖信贷、理财、保理、融资租赁和社区金融等业务领域。拉卡拉信贷平台目前已上线易分期、替你还、员工贷等多款产品。其中面向个人消费信贷的易分期因各种违规问题深陷投诉泥潭。

企查查显示,拉卡拉(SZ300773)隶属于拉卡拉支付股份有限公司,已在创业板上市,联想控股为第一大股东。其财报显示,第三季度虽然净利润增长,但营收已下滑12.42%。在支付宝和微信支付的强势推进下,业界预估拉卡拉支付业务将难以持续增长,这也是其通过违规售卖POS机获取新客,并向信贷市场拓展的主要原因。

随着80亿欠款事件的持续发酵,拉卡拉自身管理问题已越发明显,违规售卖POS机、易分期涉及套路贷暴力催收等诸多问题都已显现,在频遭央行及监管处罚,业绩下滑之际,确实该好好反思。