陆金所代销的产品又逾期了。

这不是陆金所第一次出现产品逾期,已是近1年来的第4次逾期了。

投资人数虽然不多,但由于都是100万起投的,所以逾期的金额每次都是过亿元或者近亿元,坑的都是有钱人。

有钱人才有资格被坑

有钱人才有资格被坑

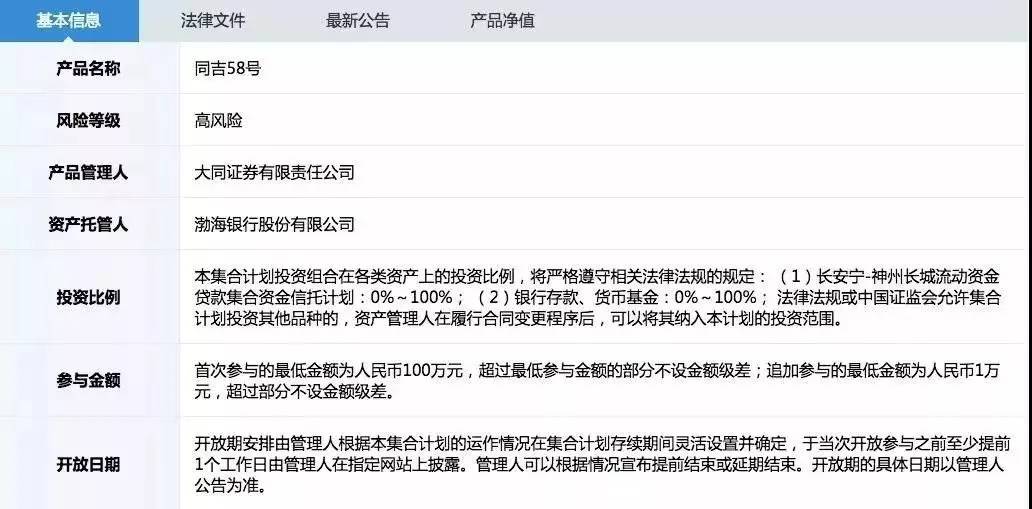

陆金所这款最近逾期的理财产品叫“尊理财EG1060”,是一款面向有钱人的理财产品,所以普通屌丝这次没机会雷,因为钱不够。

这款产品其实是陆金所为大同证券代销的“同吉58号”资管计划,资金投向为“长安宁-神州长城流动资金贷款集合资金信托计划//www.58yuanyou.com”。

逾期事件早已有之

逾期事件早已有之

其实,这不是陆金所第一个逾期的代销产品。

近1年来,陆金所代销的产品已经有四次逾期历史,而且这4款逾期产品都是大同证券“同吉”系列资管计划。

去年12月7日,陆金所为大同证券原由网代销的同吉9号集合资产管理计划延期兑付。

该项目底层资产为中小板上市公司*ST龙力流动性资金贷款项目,投资期限为12个月,100万起投,年化6.7%.

共有118名投资人投资了该产品,本金及收益总金额为1.39亿元。

2018年7月,大同证券“同吉8号”集合资产管理计划出现2018年二季度利息兑付逾期的情况。

该资管计划底层资产为上市公司东方金钰的贷款项目,共有60位投资人,代销金额共7793万元。

同样是在7月,大同证券“同吉1号“、”同吉2号“、”同吉5号“3款集合资产管理计划宣布逾期。

同吉1号规模为9970万元,投资人数为74人,同吉2号成立规模为3103万,投资人数为29人,同吉5号为6995万,投资人数为62人。

这三款资管计划的底层资产为上市公司*ST凯迪流动资金贷款。

除此之外,与“同吉58号”底层资产、借款人、通道方都类似的“同吉59号”,早在7月就已经逾期,也是陆金所代销。

而更早的“同吉57号”早在今年的6月23号就已经逾期了,唯一不同的是该计划不是陆金所代销,而是由大同证券直接销售。

陆金所踩雷的原由网*ST龙力和*ST凯迪两家上市公司早已被扣上ST的帽子,风险已经被赤裸裸地提醒。

何况,只要通过财报,就能判断这些公司有重大的财务危机。

说到底,陆金所销售的理财产品频频逾期,关键还是这些产品的底层资产风险很大。陆金所也知道这些产品风险大,所以才在投资提醒中写明了“高风险”。

所以,我不知道那些有钱人在投资这些100万起投的理财产品时,到底有没有详细看过这些产品的说明书,里面涉及的产品介绍包括风险提示看了没有。

但凡一个认真看过产品介绍的人,我相信都不会投资这些“同吉”系列的理财产品。

但有趣的是,此类高风险的资管计划理财产品的年化率却只有寒酸的6.8%,这就相当于投资人承担着高风险但最终拿到低收益。

这也是真够滑稽的,估计很多人投资的时候不看产品说明书,直接看收益率以为风险很低,是产品设计方太狡猾,还是投资人太弱智?

专坑人傻钱多的人

专坑人傻钱多的人

逾期后,我相信从法律角度看,陆金所是没问题的,毕竟人家该提醒的提醒了,人家只是一个销售平台。

但投资款逾期无法回本的投资人,就揪心了。

我发现挺有趣的,这些逾期的产品都是“尊享”的,有钱人才能投资的,毕竟100万起投啊。但结果坑的,就是这些有钱人!

从逻辑推断,这些掉坑的投资人也几乎都是财商不及格的人,起码“高风险”三个字足以让人畏惧,如果这样都不能阻止那些投资人自愿跳坑的脚步,那只能说明人傻钱多咯。

还有可能就是人家真的一点都不心疼,是贫穷限制了我的想象力,是我没见过钱,总觉得这100万起投,对普通工薪阶层来说简直要命了。

反正坑都坑了,逾期之后想要回本,我觉得难度不小,要不然天天说好的“打破刚兑”去哪里了?

当然,这些被坑的有钱人,可能还傻在以为陆金所=银行=安全。

陆金所有平安集团背书, 2017年入选 “全球独角兽公司榜单”前十,所以被成为是一家有信誉的企业。

除此之外,陆金所是中国最大的第三方财富管理机构,资产管理规模高达4616.99亿元,也被成为是头部的理财机构。

在很多投资人眼里,这是一个资产优质的头部财富管理机构,是值得信任的。但事实这种想法不但错,还很弱智。

把一家有背景的财富管理机构等同于“安全”,这是把责任推到别人身上的弱智行为,如果投资仅仅可以靠排名来决定,这世界上没人会亏。

一个依靠排名或者名气之类去断定投资与不投资的人,也是一个亏多少次都不值得同情的人,这叫咎由自取。

其实陆金所只是一个第三方理财机构,各种各样的券商、非券商都可以将理财产品放在陆金所上面卖。

只要投资人买了陆金所代销的理财产品,陆金所就可以拿到中介费,但陆金所却不承担理财产品逾期和违约的责任。

由于资产越差,风险越高,收益就越多,但陆金所把产品包装给投资人的收益率都是6%-7%。可见越差的产品卖给投资人,陆金所其实挣的钱可能越多。

这就是你要的大平台大背书?醒醒吧。

当然,有钱人,我们是没资格同情的,毕竟人家有钱,亏得起。

不过我们可不能学那些钱多人傻的人,仅仅从表面看某款理财产品能不能投资。我们要学着从本质上去判定一款理财产品能不能投资。

这里我提供一种思路和方法给大家:债权类的理财产品,你一定要看底层资产。

通俗点说,就是你要看到底是谁在借钱,借钱的人资质如何,借钱的人有没有能力还钱,以前有发生过借钱不还的现象//www.58yuanyou.com没有。

别被那些表面的包装忽悠晕了,那些看起来很复杂的东西,其实都不复杂,你只需要记住我说的“底层资产”就可以了,穿透底层资产,基本上你的投资风险可以下降90%。

如果你查到了是谁在借钱,但是不了解这家公司(人)如何,请你一定自己先去查网络信息,现在太容易查那些信息了,哪怕问度娘都可以。

千万别在各种理财群或者随便问一下别人就以为可以了,吃大亏的事情我见过太多了。

更多精彩文章,请关注微信公众号:财妹钱铺 (ID:caimqp)

财妹钱铺的主笔财小妹,将用她最专业的金融知原由网识和经验,教大家解读经济形势,形成自己的理财观念,跑赢通货膨胀。