身边有不少人通过银行贷款购房或者购车

银行一般会按“等额本息”的还款方式

要求贷SywEPuKHN款人还款

那么等额本息到底是一种怎样的还款呢?

不同的还款方式是SywEPuKHN存在着不一样的利弊的,所以收益也不一样,总的来说收益越高,也会承担着相应的高风险。等额本息的还款方式是一种相对更安全的形式,理由原由网以及原因下面我们将为您详细解答!

虽然等额本息计算起来较为复杂,但公式还是给大家奉上吧:

公式:贷款本金月利率(1+月利率)的还款月数次方,再除以(1+月利率)的还款月数次方-1

是否能充分理解公式并不是最重要的……简单来说,按照等额本息的还款方式,每个月要还的钱是一样的。

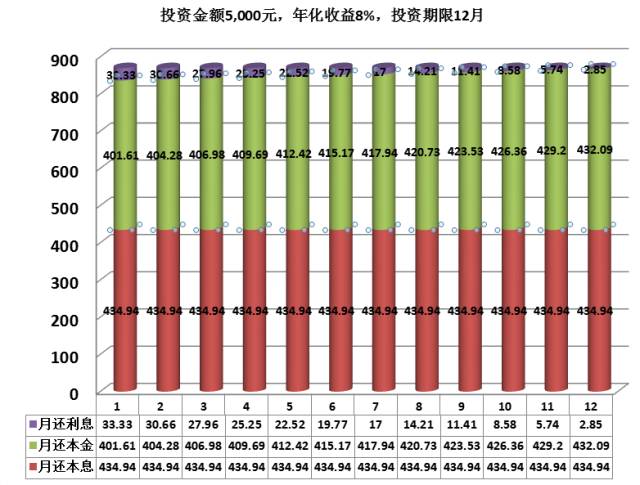

那么我们的钱转赚理财用户,在这种还款方式下的收益是什么情况呢?请看下面的图片,您就会一目了然了!

上面的图向我们展示了“投资金额5,000元,年化收益8%,投资期限12月”的收益明细,从图中可以看出理财用户每月固定收到434.94元的本息,12期本息合计额为5219.31元。这也就是钱转赚目前“按月还款、等额本息”的还款方式。

钱转赚还有2种还款方式:www.58yuanyou.com一次性还款和按月付息,到期还本。这两种还款方式想必您一定很清楚啦,这两种方式的计息方式都很简单,利息都是用您的投资金额、年华收益率和投资期限相乘得到的。用“一次性还款”的方式按照上述的投资案例计算一下具体收益,结果如下:

12月到期后您将收到的本息合计额为5400元,其中400为利息。如此, “一次性还款”的收益要比“等额本息”的多180.69元。

因此,SywEPuKHN按照“等额本息”的还款方式,您投资所获得的收益确实少了。那到底为什么少了,还要请您看上图,“等额本息”的还款方式,每一期的还款中包含有利息和收益两部分,这两者都是变化的,但是其合计总额不变。其中利息的计息方式是根据每一期的剩余本金来计息的,剩余本金在减少,剩余本金的计息期限也在减少,那最终的收益总额也自然而然减少了。

收益少,那我为什么还要投资?

我们都知道投资收益和风险是相对应的,更高的收益势必会面临更高的风险。你应该已经明白了“等额本息”的还款方式,其实是一种风险相对更低的形式。

1、增加资金流动性

每期都有固定金额的资金回款到您的个人账户,那么您支配个人资金的灵活性就增加了。

2、提升资金安全性

每期回款到您个人账户的固定金额包含两部分,一部分是您的部分本金,另一部分是您的当期利息,在您获得收益的同时也收回部分本金。

3、避免错失更多潜在收益

投资理财的都知道,在标的期限内,资金无法全部赎回,因此这段期间若出现获取更高收益的机会的时候,就会因为资金不足或者过少而错过,称为错失潜在收益。如果每期都有固定金额的资金回款到您的个人账户,让您可以参与更多的平台活动以及满足日常资金的流转需求,并可以继续进行更多的投资活动,就能尽可能的帮您避免错过潜在的收益。