又是一年 8 月 8 日,支付宝和微信两家围绕移动支付这件事又开始了明争暗斗。关于移动支付的战争,这两家中国互联网企业打起来时,全世界似乎都只有看戏的份儿。

但总会有不甘心的,Facebook 就是其中一个。彼时借着移动互联网的风和中国国内信用卡体系的不普及,支付宝几乎在一夜之间将手机购物、移动支付带入了中国人的生活,而微信后来的加入也因为竞争加速了移动支付整体的演进过程,成就了如今中国移动支付用户基础和配套设施全球独一档的地位。作为「老牌」巨头的 Facebook 必然很不爽被对手弯道超车,于是就有了不久前的 Libra 的出现,Facebook 也公开默认了 Libra 将要与支付宝和微信支付竞争。在 Facebook 看来,似乎这是为数不多可以在移动支付领域实现的反超的机会。但如今全国移动支付最发达的中国,那两家逼迫 Facebook 发币的企业早已逐渐在竞争中将移动支付推向了另一个阶段。中国的移动支付已经成为了全球标杆,而这场「支付内战」的走向也必将影响着全球未来的移动支付发展。

移动支付,还有上升的空间吗?

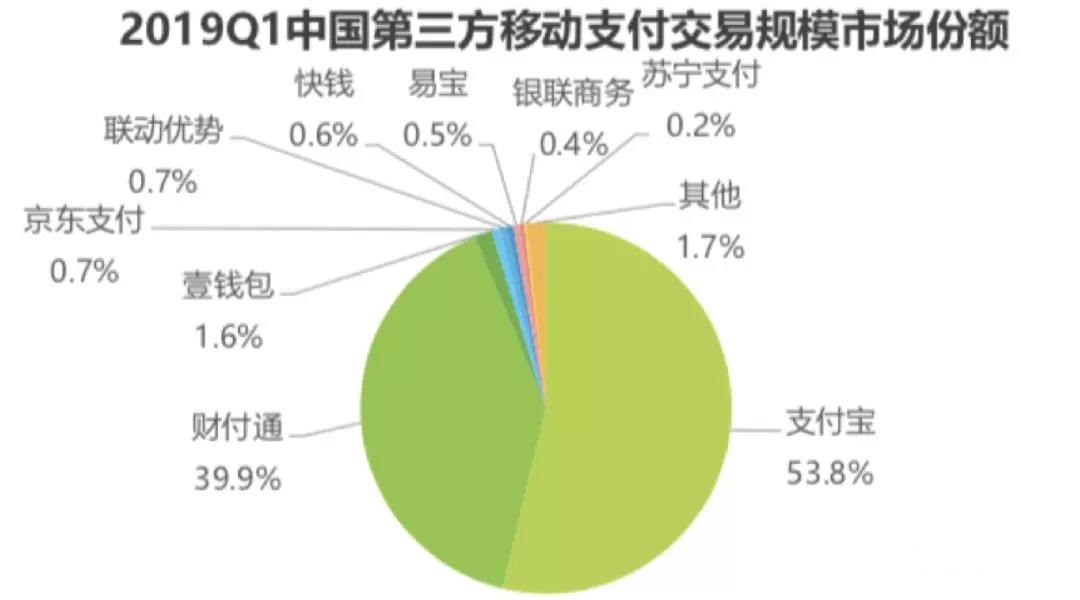

这一点应该分情况来看,但简单来说,红利人眼可见地在枯竭,国内用户 C 端的增量时代基本结束了,正在进入存量挖掘和 B 端竞争的阶段。根据艾瑞数据的最新报告,2019 年 Q1,国内移动支付市场份额的分布情况为,支付宝 53.8%,财付通(含微信支付)39.9%,支付宝在市场份额上占优,而微信的优势则在于其高粘性带来的超高支付笔数。两家占据了国内 93.7% 的份额,他们的情况也客观反应了国内移动支付的市场走向。

在不久前举办的微信支付「88 媒KXYTlEITT体开放日」上,微信再一次用了 10 亿笔日均交易量的数据,这已经是财报披露数据之后,微信第二次公开提到这一数据了,凭借着微信超高的日活和粘性,微信支付在短短几年时间里成为了成交金额仅次于支付宝,成交笔数第一的支付工具,但随着微信本身的用户增长逐渐触碰到天花板,微信支付在 C 端用户的猛增可能也得缓一缓了。

在 QuestMobile 的最新半年报告中显示,2019 年 Q2 季度,移动互联网用户净减 200 万,11.38 亿的总体用户量已经触摸到天花板,用户时长等关键数据增速也大幅放缓。这对于月活用户刚突破 11 亿的微信来说不算什么好消息,至少天花板已经近在眼前了。于是在不久前微//www.58yuanyou.com信事业群副总裁耿志军称:微信支付将不再只为追求『KPI』,因为微信很明白,作为一款国民应用它的优势和劣势同样明显。首先,作为国民应用它在国内有着无与伦比的统治力,收割国内用户的速度和能力是轻而易举的;但另一方面,作为一款本土的社交工具,它的市场天然地被限制在了中国大陆地区,甚至难以杀入港澳台……;所以,一旦国内环境增长见顶,留给微信本身的空间也就不大了。另一面的支付宝,却因为本身用户量的不饱和而在目前的大环境下还保留下了增长空间,根据 QuestMobile 的《移动网民习惯变迁报告》显示,支付宝月活用户在 2018 年 11 月刚超 6.5 亿,且仍保持了 50% 以上的高速增长,不过同样的,支付宝的国内用户增长也很快将会触到天花板,好在支付宝对比微信来说,出海的尝试相对成功,目前已经拥有了 2 亿多的海外用户,提前布局的很多海外的本地钱包提供了不小的助力。国内移动支付这场竞争,微信依靠爆发力赢下了对用户的争夺,而长期来说,或许逐渐追近且拥有海外市场支付宝的想象空间会更大一些。但不管怎样,增长总有个头,无论是支付宝还是微信,都不可能始终依靠新增用户来维持增长,自然而然,两家的重头也都落在了产业结合和场景挖掘上,直白的说就是——B 端用户和细分领域。

支付内战,2B 和细分的两大战役

在腾讯最新的财报披露的数据中,微信支付的日均笔数超 10 亿笔,其中商业支付笔数占比约为 50%。不难推测,微信支付 10 亿笔数中,另外一半无疑主要由红包组成。但红包作为一个社交行为,不仅不能产生利润也带不来商业转化。同时为了保证大量红包来往的正常运转,要不断投入服务器、运营等成本,因此红包笔数越多越亏钱,但红包的存在对于微信支付来说又不可或缺。微信比任何人都明白这一点,所以从去年开始,微信对于智慧零售的投入空前,在寻求更多线下支付场景的同时,将微信的数据能力提供给商家,寻求战略合作,在物流仓储和收银系统层间介入,开拓更多的B端客户。但2B这一点从来都是阿里和支付宝的基因,腾讯和微信的优势在于2C的产品和用户体验。如今迫于支付局势的变化,微信不得不开始进军2B服务,手握众多用户画像和用户数据的微信,从数据分析角度为商户提供了「更懂商业」的服务,结合营销的7大工具,以社交关系和用户数据作为核心亮点,提供商业支持,这原由网一点对很多商家来说吸引力不小,而微信在扩展这些服务的时候,也同样秉承着微信一贯平台方的思维,更多是寻求合作的关系,而不是服务与被服务的传统2B模式。另一面,支付宝从成立之初,就逐步围绕信用、理财、保险、安全风控等做基础能力建设。至今,无论是围绕用户还是商家伙伴,都更多在扮演一种服务提供方的角色,因此也形成了不少成熟的多维服务体系。而多年电商的积累、中台后台的管理经验和可控的物流能力,这些都成了支付宝在 2B 服务中为商户提供支付之外的附加价值时的筹码。至少在短时间内,微信想要依靠合作模式抢占 2B 服务原由网市场的想法算不上容易。支付战场的另一端,关于的细分领域服务场景的争夺,双方都不约而同地落到了小程序上。微信作为小程序的最有力推广者,如今也是最大的受益者,小程序帮助微信开拓了众多服务场景,也为商户提供了比公众号更好的服务承接载体,小程序对于微信来说至关重要,承担着微信的商业能力和未来转型的几乎所有可能性,好在目前来看,张小龙做的很成功。支付宝在小程序领域作为一个后来者,支付宝小程序晚了微信近两年的时间才迟迟上线,彼时小程序的火热已经逐渐回归理性,资本也越来越谨慎,起步对于支付宝来说很不顺,好在支付宝快速看清了自身的优势和所处的境遇,将小程序聚焦于本身优势的生活服务和商业上,依靠中心化结合去中心化的方式完成快速冷启动,成为了目前小程序领域仅有的能够给微信造成威胁的平台。甚至在不久前艾瑞和 Trustdatad 的几份行业报告中,租车、共享充电宝等细分领域中,支付宝小程序已经完成了反超。在支付宝战场的这两个战役中,双方各占优势,也都有各自的变数和机会,很难从中看得出谁有绝对胜算。但支付之战从来就不是支付宝和微信的原由网战争,而是阿里和腾讯之间的一场世纪大战。

支付之战,拼到最后拼的还是什么?

必须要承认的是移动支付至今发展已经有八年,支付之战到今天,比拼得早已不是支付本身,而是「支付带来的叠加价值」。谁与场景、行业结合得更深,谁给用户提供更多便利,给商家提供更多价值,才是真正的竞争点。基础建设、技术布局、商业大盘能力,都是这场竞争中的决定因素,或许是因为尝过甜头,微信在支付的这场竞争中,始终采取模仿紧逼的策略,跟进支付宝的战略动作,同时依靠自身高粘高活跃的产品优势保证竞争力。每当支付宝推出实用新功能后,微信往往会很快跟进,包括钱包、借呗、花呗、信用分、刷脸支付等等,这些都成了双方正面硬拼的领域。不过两家公司这样的竞争也在从侧面帮助中国的移动支付更快的迭代,因为任何新产品模式需要在市场推广,遇到的阻力和困难势必很大,单靠某一家公司很难使其普及,而一旦占据了93.7%份额的双寡头公司同时发力,市场和用户很快也就能够更快地接受,这非常有效地促进了国内移动支付的演进。但微信总是模仿虽然赢下了许多四两拨千斤的战役,习惯以最「聪明」的方式获得最大投入产出比,无形中却也埋下了很多隐患,像是信用、风控、安全等基础建设和技术投入上的滞后。更关键的是,微信在这场竞争中面对的并不是支付宝,而是阿里的整个集团军,高德、菜鸟、饿了么、阿里云,这些都在不同程度参与到这其中。去年星巴克终止和微信的独家合作转投支付宝就是一个教训,微信再全能,作为一个平台方能够提供的资源和能力始终是有限的,更何况在微信合作为主的模式下,很多能力和合作方之间是存在不可控甚至竞争关系。