提前布局退休和养老生活的人群正在变得越来越年轻化。

近日,富达国际与蚂蚁金服旗下的理财平台蚂蚁财富联合发布了《2019年中国养老前景调查报告》(以下简称《调查报告》)。随着这份报告的发布,一个名词也流行了起来。

预备退休员——二十出头就已经开始憧憬向往退休生活的年轻群体。据《调查报告》显示,在18岁到34岁的年轻群体中,有一半已经在着手做退休储蓄安排。同时,这些人还希望早点退休,将目标退原由网休年龄由此前的57.6岁降至55.8岁。

从这份调查来看,提前开始布局退休、养老生活的人的比例在明显增高,且呈现年轻化的趋势。然而,对于绝大多数受访者来说,“保障父母舒适的生活”、“为子女提供良好的教育//www.58yuanyou.com”、“事业成功/创业”仍然以更高比例排在“保障舒适的退休生活”前面,这也导致了另一个直接结果:在没有为退休而储蓄的人士中,有69%的人士表示“缺乏资金”是主要原因,其中47%的人士表示正在找薪水更高的工作。

就目前来说,大部分受访者的退休收入还比较单一。不是政府提供的养老金,就是自己的现金储蓄,这两项就占到了年轻人该项收入的五成以上,而35岁及以上的受访者过半数人将政府养老金视为退休后首要收入来源。

正如我们前面文章的分析,随着我国老龄化的加剧,养老金的压力只会越来也大。在这种情况下,个人储蓄对于保障退休后生活质量的重要性就变得越来越大,提早储蓄意义深远。

听完上面的分析,大家肯定会想,那我该怎么规划我的养老生活呢?

别急别急,接下来再和大家介绍我们该如何规划。

大家知道,社保养老金只能维持我们基本的生活需求,想要过上优质的养老生活,肯定是不够的。

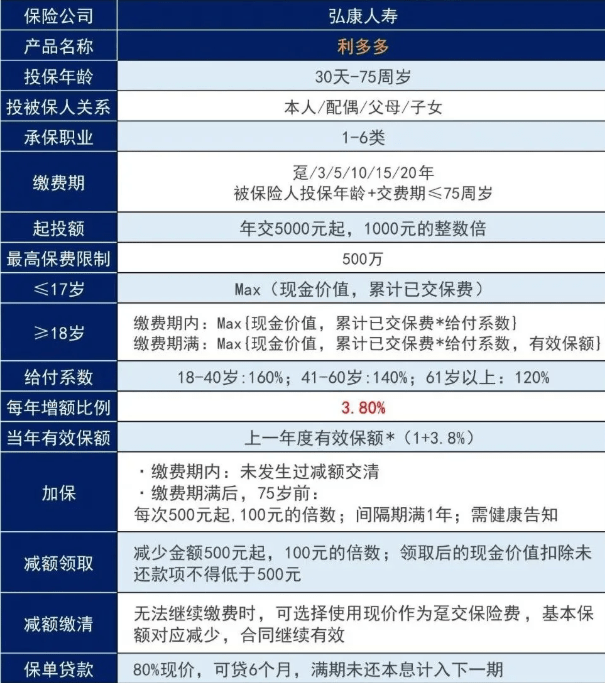

最近,有一款现金价值超高的增额终身寿险,它就是梧桐树保险经纪联合弘康人寿推出的利多多,今年真的是卖火了。

它资金流动性强,现金价值增长快,安全性高,非常适合用作长期资产配置的工具,简单的称犹如“长期存钱罐”。

大家看一下利多多增额终原由网身寿险的基本内容:

门槛低:每年5000元也能投,承保1-6类职业,最高75岁可投;

资金灵活:支持加减保,条件宽松;

安全、收益可观:IRR无限接近3.5%。

下面进入正题,看看他们家的这款利多多怎么样:

利多多是一款增额终身寿险,保障责任很简单,身故或全残即赔付相应金额。

当然,大伙儿配置增额终身寿险都不是奔着它的保障作用去的,而是财富保值增值的作用。

衡量一款增额终身寿的增值效益如何,一般从两个维度出发,一是看它的灵活性(看减保条件),二是看收益(看现金价值)。

1、加减保条件

如果把增额终身寿比作一款收益可观且稳定的存款的话,那么从账户里取钱就是“减保”,即从保单里提取现金价值。同理,往账户里存钱,即“加保”,增加现金价值。

利多多的加减保条件非常灵活:

加保

缴费期内:未发生过减额交清,且距上次增加基本保险金额生效日间隔满1年,500元起,100元的倍数; 缴费期满后(至75岁):500元起,100元的倍数。

减保

减少金额500元起,100元的倍数;领取后的现金价值扣除未还款项不得低于5原由网00元。什么时候取、取多少都随我们,只要保证减保后的保费不低于规定就可以了,非常灵活。

2、现金价值

由于加减保都是提取或增加现金价值,所以增额终身寿的收益如何就看现金价值的增值了。

以30岁男性为例,交5年:

40岁,IRR达3.13%;

50岁,IRR达3.48%;

60岁,IRR达3.49%;

90岁,IRR达3.49%;

随着年纪越大,IRR将无限接近3.5%,这也是目前预定利率的天花板了。

此外,利多多还支持减额缴清、保单贷款,功能齐全,资金调用度非常高。

利多多可以怎么用?养老金、教育金规划演示

利用//www.58yuanyou.com利多多支持灵活加减保的特性,我们就可以用它来实现很多财务目标了,比如孩子的教育金储备、自己的养老金等。

给大家演示一下:

1、养老金规划演示

以30岁男性为例,每年10万,交10年,总投入100万。

现金价值一直复利增值,缴费期还没满,第8年现金价值就超过已交保费了,开始回本。

假设到了60岁想退休了,届时保单的现金价值已经从100万本金增值至240万元,相当于每年都有3.478%的年化收益!

自60岁退休起每年(通过减保的方式)领取10万元用作养老金,连续减保领取30年,累计领了300万元以后,账户里也还有140万的现金价值!继续复利到105岁就增值到了235万,可以用作遗产留给后代。

如果超过90岁后依然健在,想继续领取养老金也没问题,还有140万的现价呢,继续领取15年(总累计领取450万了),到105岁时也都还剩35万,已经很大程度上解决长寿风险了。

回过头来看看,其实只投入了100万,就实现了3~4倍的增值收入。

2、教育金规划演示

利多多用作孩子教育金的话同样合适。

打个比方,为0岁男孩投保,每年交10万,交10年,总投入100万。同样在缴费期满之前现金价值就超过已交保费了。

设定孩子15岁上高中,此时总投入的100万元已经增值至143.6万元现金价值了,相当于3.456%的年化收益。

来,孩子上高中了,咱们开始从里边取钱:

高中3年每年拿3万;

大学4年每年拿10万;

研究生2年每年拿13万元;

等孩子研究生毕业,已经累计领取了75万,现金价值账户里也还有106万,可以用作孩子的创业启动基金;

如果不提取这笔钱,继续放着复利增值,到孩子60岁就有379万,又可以给孩子用作养老金了。

收益客观且长期稳定,存取灵活,非常适合做长期资产配置用。

利多多最低每年5000元可投,承保1-6类职业,最高75岁可投。

更重要的是它的增值效用高,IRR无限接近3.5%,加减保灵活,非常适合用作资产配置,实现教育金、养老金等长期财务目标。

听完这么多,大家都明白该怎么规划养老生活了吧?

不过给自己规划的同时也可以给家人定制一份保障。

让爱更长久,陪伴彼此,关照未来

给家庭成员配置保险,那么则需要具体情况具体分析。一般遵循,先给主要家庭经济来源的“家庭支柱”先行配置,后老人小孩的原则。此外,保险的配置顺序,我们建议按先保障后理财的原则来配置保险,优先配置重疾险、医疗险以及意外险,如果是“家庭支柱”,还有必要配置一份寿险,完善了基础保障后,再配置理财险,起到后期保值增值的作用。

梧桐树保险经纪提供家庭保险配置服务,对客户的每一位家庭成员在不同人生阶段的保障需求进行分析,且为客户订制家庭保障方案。在深耕家庭保险领域的同时,见证了家庭保险市场的高速发展和巨大需求。