我有一位浙江的客户,之前在我这给自己买了重疾险,然后关于宝宝的重疾险,我也间断询问两次,均回复已经买了,我也就不再追问了。

直到昨天晚上,客户发给我一份保险,告诉我这就是之前说的给宝宝买的那一份,也不知道都买了啥,让我看看。不看不知道,一看吓一跳,原来是一份两全险,而宝宝的重疾险和医疗险竟然没有买!

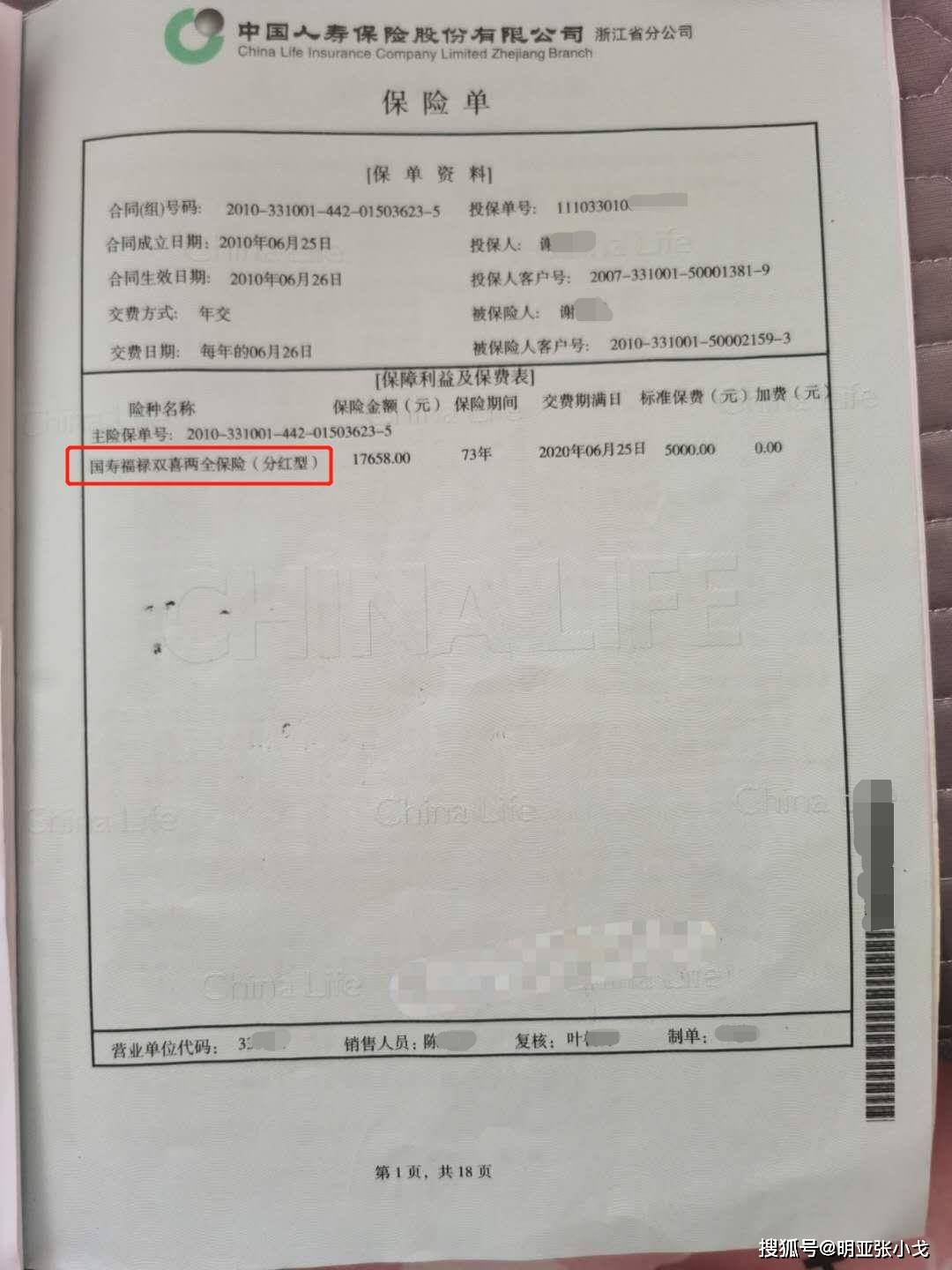

那11年前,客户到底买的啥?

给大家上图,看看这个保险具体是什么。

看到了吧,这是中国人寿的福禄双喜两全保险(分红型),产品已经停售。

这个产品保障至75岁,保障责任有三个。

(1)生存保险金:自合同生效起,每两年给付一次生存保www.58yuanyou.com险金(被保险人生存),金额为基本保额的10%。

(2)身故保险金:保障期限内被保险人身故,则赔付累计缴纳保费。

(3)//www.58yuanyou.com满期保险金:保单到期且被保险人仍生存,给付已缴纳的总保费。

明白了吧,这就相当于一个存钱计划,可以类似理解为年金保险。以这个客户为例,2010年给2岁男孩投保,年交5000元,连续缴纳10年(去年已交完),保障至75岁,基本保额17658元,拥有的保障有哪些呢?

75岁前,保单每过两年且被保险人生存,给付1www.58yuanyou.com765.8元。保单到期且被保险人仍生存,一次性给付5万。如果75岁前被保险人身故,赔付已经交过的保费(这里也是5万)。

到了这里,大家也许就都看懂了,11年前客户给宝宝买的保险,本以为是重疾险rkEtQLD或医疗险,本以为是转移疾病风险的,但是竟然跟疾病保障没有一点关系,而是一款简单的存钱计划。客户给我说当时看别人买了,自己也就买了,没有去看买的啥……

最后说下我的思考与想法。

1,即使当时客户知道买的啥,那这款产品值不值得买呢?

既然是个存钱计划,那判断值不值得买的标准,就是收益性,而收益性的考量看两点,第一是收益超过总保费的时间,第二是长远收益率到底是多少。

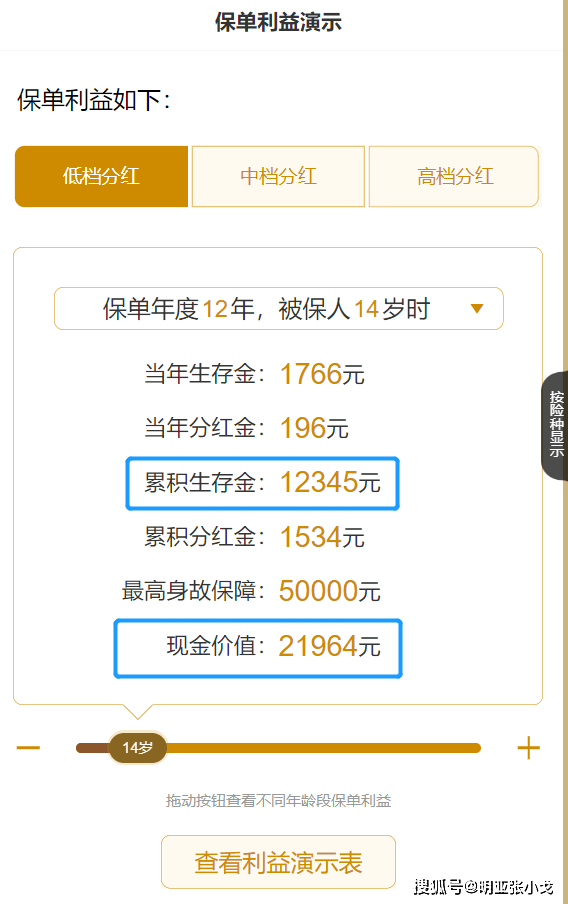

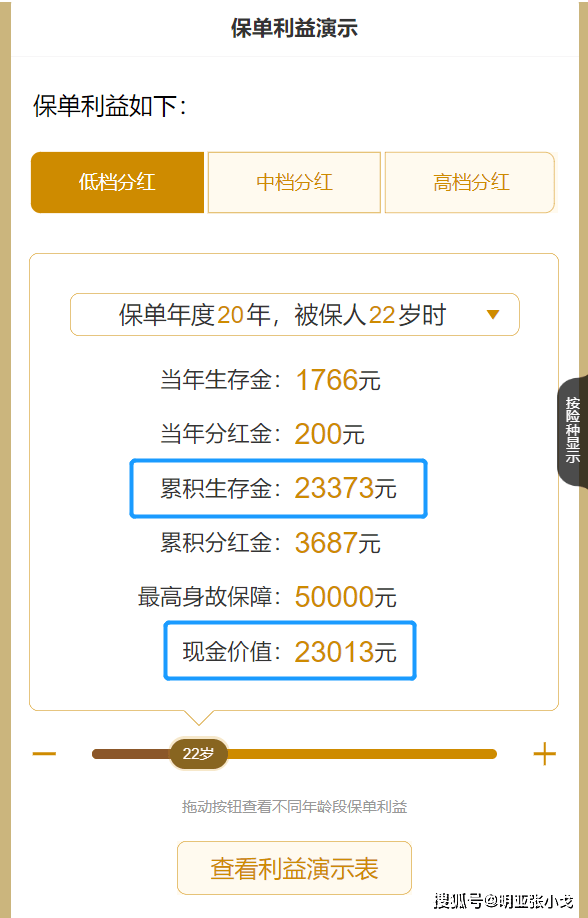

客户的保单处于第12个保单年度,如果//www.58yuanyou.com现在退保,收益见下图。

由于分红不确定,所以按照低档分红计算(其实低档分红都不一定做得到),现在退保,拿到的钱是34309元,保费去年已交完且已是保单的第12年,收益仍然没有超过总保费。那到了保单的第20年,又如何呢?

第20个保单年度,收益46386元,仍然没有超过总保费5万,自己掂量掂量吧。

内部真实收益率不用算了,都生效20多年了,收益还没有超过总保费,有算的意义吗?当年如果每年存5000元定期到银行,连续存10年,如今的收益肯定比这个保险好,你觉得是不是这个理?

2,客户不知道当时买的啥,是谁的错?

客户肯定有一部分责任,毕竟自己的辛苦钱,就这样随意花出去 ,放在现在都会后悔。但是保险代理人的责任更大,为什么不给客户讲明白产品属性、产品功能?

退一步讲,即使给客户讲明白了,为什么不建议客户接着买重疾险和医疗险,一个2岁的宝宝,重疾险和医疗险的价格很便宜,而且人生路还很长,万一以后发生疾病风险,难道就拿这个几万块的两全险去治病吗?

我相信如果给客户介绍了保障疾病的保险,作为2岁宝宝的妈妈,客户绝对会买的。

如果各位朋友曾经买了很多保险,不明白什么意思,欢迎找小戈咨询,我会免费帮你整理家庭保单,梳理购买的保单结构,同时建议需要补充哪些保障,提供当前热销的众多产品供你选择。如果有需要,请在文章底部评论区,留言咨询,谢谢。