正处于“开门红”期间,相信最近大家多少都会接触到年金险、分红险之类的保险营销类文案。

往年在朋友圈、微信里还经常能看到类似这样的“猛烈”内容:

不过这两年科技发展了,保险营销也更上层楼,现在都开始全网直播产品发布会了:

但是,不管怎么宣传、怎么营销,无非都是围绕着一个更关键的主题,就是“我们家产品收益更高”。

说到收益的问题,绝大多数人心中都会打出无数个“?”来:

- 你们说的当前结算收益率5.5%是长期保证的吗?

- 你们的产品有没有保底收益啊?是多少?

- 那我产品到底实际收益率是多少?怎么算出来的?

前两个问题非常好回答,简单说:

- 当前结算利率5.5%、6%啊之类的,都不是长期保证的,只是每个月的万能账户结算利率水平。不仅不是长期保证的,甚至隔一个月都会变化一次。变高、变低都有可能,与宏观投资环境有较大关系。

- 不是所有产品都有保底收益,只有带有“万能账户”的产品才有保底收益,单纯的分红险、年金险是没有的。万能账户的保底收益,目前各家保险公司不统一,但条款中一定会写明,从1.75%-3%不等,能买高的就不买低的。

但是,最后一个问题,到底我买的这个产品,实际能得到多少收益呢?这是一个无法直接回答的问题,必须要经过计算才行。

今儿我就手把手教大家算一算这个产品的实际收益情况,我们称之为内部收益率(Internal Rate of Return),简称irr。

具体irr是啥意思,按照百度百出来的意思,恐怕看完更晕菜:

资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

如果用人话讲的土白一点,大家可以直接认为是“实际收益率”。

举个例子:

投资一个项目50万,长达20年,假设通胀每年是4%,而项目的内部收益率(irr)也是4%。那等到20年后一算总的收益,虽然账面上是赚了不少钱的,但如果把每年的通胀4%算进去,实际上是没赚也没赔的。

如果这个项目的实际收益率irr大于通胀率,那这个项目你是赚的,如果实际收益率irr小于通胀率,实际上最后咱们还是亏的,因为没跑赢通胀嘛,钱还是贬值了。

讲这个例子,就是为了更明确的说明irr到底是个啥。但大家不用真的去算几十年后,到底这笔投资是赚了还是亏了。

因为,首先每年的货币实际通胀率咱也找不到,找到了也记不住,记住了也不一定是真实的,哎,真实太难了……

所以,大家只要算出现在自己买的这个保险产品,在未来几十年后的实际收益率就ok了。

不一定要跟通胀率去比较,可以不同产品之间比较一下,货比三家,辅助自己购买决策。免得都只能听销售人员的一面之词,最后真实情况自己还是不知道。

Ok,接下来,咱们进入正题,开始算数。

首先,拿出销售人员向你推荐产品时,都会给你的一张“产品利益演示表”。一般长这个样子:

看起来头疼,是不是?是的,脑仁都嗡嗡。

不过现在微信这么发达,这种利益演示表早就进化成电子版的了,而且还进行了缩减。

我以某个当前在售的大公司产品给大家举个例子:

上面这些什么多少岁到多少岁领取的钱,大家都不用去管,太复杂,也算不清,而且也不会让你真的领LDTLxfapp出来的,否则收益就更低了。都是会进入到附加的一个“万能账户”里进行再投资增值的。

等什么时候领呢?比如让你60岁以后再领,当做养老钱。

我上面举的这个例子,用“电子的利益演示”,就是这个样子的:

图片中圈了红框框的数字,待会儿会用到。

现在你需要打开一张excel表,然后接着按步骤做。

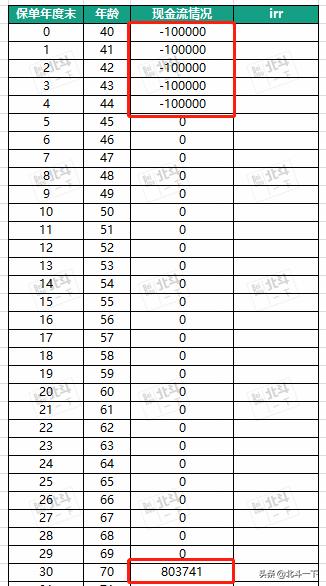

第一步,做出保单年度末和当时对应的年龄

- 保单年度末,就是到第几个保单交费日了;

- 对应的年龄,就是某个保单年度末时,被保险人的周岁年龄。

举个例子,2020年1月6日买的保险,那么2021年1月6日,就是第1个保单年度末,那么此时的你,肯定也涨了1岁。

那么体现在excel表上,就应该是这样的:

注意,第一行要有一个保单年度为0,年龄为投保时年龄的这一行,否则在计算irr时会没那么精准。

作出保单年度和对应年龄之后,同时在后面作出表头“现金流情况”和“irr”,但是下面的表格里先不填数字。

第二步,填写现金流情况

什么叫“现金流“啊?

就是每年交多少钱、返回来多少钱,交出去的钱,表示为“负数”,返回来的钱,表示为“正数”。

按照上面男,40岁交5年,每年交10万,到70周岁的现金流应该这样表示:

然后从45岁开始,一直到69岁,我们都填写为0,记住一定要填写成0,不能空着不填。如果空着不填的话,在计算irr时,这一行就不会被计算在内,那么出来的数就是错的了。

有人会问,这个期间,时间上LDTLxfapp保单不是一直在返钱吗?为何要填写0呢?

保单的确是按照责任在返钱,但对于咱们来说,实际上并没有产生实质的现金流。

只有在真正发生“取出钱”这个动作时,现金流才产生了,因此,我们就看“取出钱”那一时刻能最高取回多少来就行。

第三步,用公式计算irr

Excel最强大的地方就在于有各种方便、现成的公式可用。其中,irr就是其中之一。

咱们来算一下到70岁时的内部收益率irr是多少吧:

在irr那一列70岁那一栏处输入“=irr”按“Tab”键,然后用鼠标圈选范围。

这个范围就是整个现金流的时间范围,那就是从40岁开始,一直到70岁这一圈发生的现金流,如我图中显示的“虚线”那一圈。

然后按“回车”键,这个时候,你会发现出来一个百分比数字“1.71%”,这个就是这个产品从投入开始,一直到70岁时的内部收益率irr了。

是不是很简单?根本没有太多复杂的操作步骤。

Ok,你可以参照我上面的方法,自己算一算到80岁时的irr是多少。

如果你算出来的数字等于“1.72%”,恭喜,你的操作正确。

计算的核心关键,是正确算出“取出钱”时那一刻的“金额”

其实,如果按照上面“电子利益演示”中那么简单的表计算irr就太容易了。

但实际上,最难的是找到我“取出钱”时那一刻的正确“金额”来。

因为很多情况下,大家看到的表都是更复杂的利益www.58yuanyou.com演示表。就比如下面酱婶儿的:

(点击查看大图更清晰)

面对如此复杂的表格(有的比这//www.58yuanyou.com还复杂),大家一定要拨云见雾,快刀斩乱麻。

只找出里面的关键字段“现金价值”。

为何要找现金价值呢?

因为,你未来“取出钱”那一刻的金额是跟这个数字息息相关的。

一般要找到主险也就是年金险的“现金价值”,还要找到附加险也就是万能账户的现金价值(或者账户价值),两个数字一加,就是你在那一刻能“取出的最大金额”,我们用这个数字来算irr。

如果没有万能账户,那可能会有分红低、中、高的演示,会有一个当年度“累积红利”,用这个“累积红利”+“现金价值”后的数字去算irr即可。

有的人可能会问了,你总是去算一直累计到70岁、80岁时的金额,那我买养老险不就是为了养老用的么,谁会一直到70岁、80岁才领取去啊,那还有什么意义?

问的好,但理解的不正确。

我们今天是去算一款产品的内部收益率irr情况,不是叫大家不要取。如果想要不同产品计算出的irr具有可比性,那么不同的产品,我们只有在同一个条件下(年龄、交费、缴费期、间隔期等)去计算,才具有可比性。因此这个时候是要忽略中间的领取的,统一按照不领取去计算。

而且这里还要注意一个问题,最好是按保底收益或者同一个演示收益率去比较。

比如带万能账户的,都按最低保底收益率去算“确定”能获得的钱;比如带分红的,都按相同的演示收益率去算(或//www.58yuanyou.com低、或中、或高),这样算出来的数才具有参考意义。

Ok,以上就是教大家用excel算出不同产品内部收益率irr的方式方法

不复杂,只需要有耐心。

如果大家还有什么问题,可以随时跟我交流。

因为日常工作较忙,咨询的人比较多,难免回复会晚一点,请斗友们见谅啦~