作 者 | 小K侃有色

来 源| 小K侃有色

主要结论

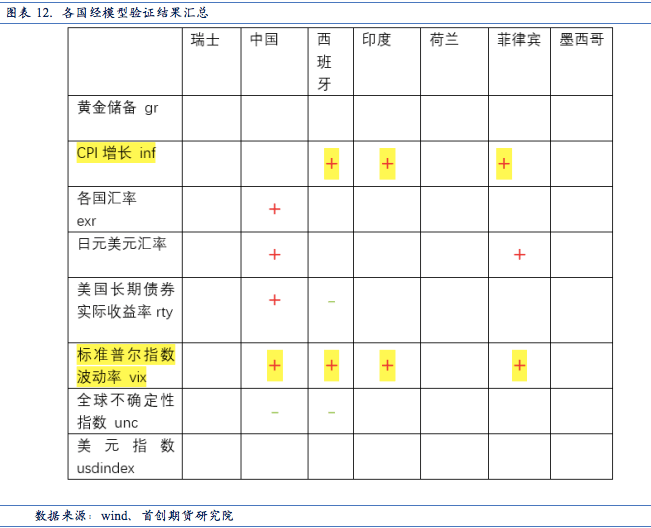

1、我们发现,排除不存在长期关系的瑞士、墨西哥、荷兰,在长期关系中普遍存在黄金储备变化与通货膨胀变化、标普波动率变化正相关的规律。这个规律可以解释为,在通胀增加或者投OrCLpqQYAm资环境波动性增加的情况下,各国倾向于提高黄金储备作为避险资产。

2、我们还发现对于荷兰和西班牙,期货的收盘价格表现出了与黄金储备的负相关性;

3、中国是唯一一个黄金储备变化对 本币/美元 汇率变化敏感原由网的国家,并且系数达到了0.4以上;

4、日元作为理论上可用于替代黄金的避险资产,在检验中只有中国和菲律宾的黄金储备变化与日元关系显著;

5、全球不OrCLpqQYAm确定性指数变量只对荷兰和西班牙有影响,分别是负相关和正相关,但是他们呈现出的系数很小,可见这个指标对黄金储备影响不大。

6、从目前的结果来看,央行择时确实存在着合理的内在逻辑,存在长期稳定的均衡关系,这也为各位长线投资者跟随式配置黄金提供了坚实的基础。

现象

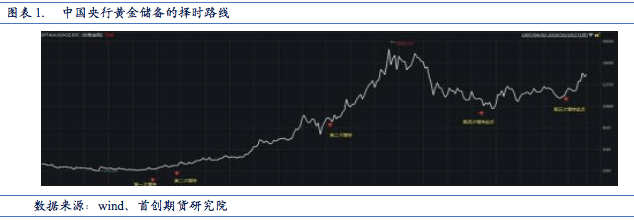

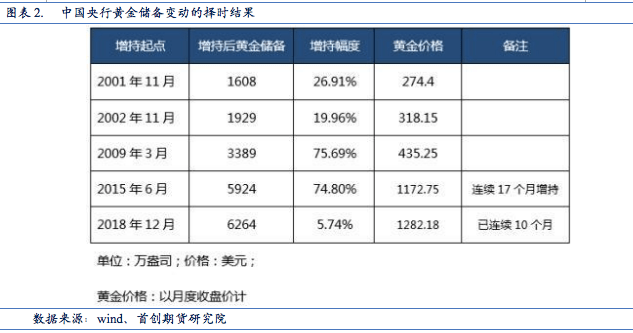

曾经看过一个说法:谁才是黄金市场的择时高手?中国央行智慧令人叹服。说是中国央行每一次增持都是黄金的低位,增持后黄金价格在短期,甚至中长期,都出现了显著的升幅。扒一下数据确实如此。

从结果上来看,央行择时神准,收益可观。那么我们应该如何评定央行的这种择时操作呢?是偶然选择还是存在必然逻辑?我们先来看一看官方怎么说:

中国人民银行行长易纲曾表示,央行增储黄金是从战略角度对国际储备的再平衡,是央行进行多元储备战略的具体体现。“央行增储黄金的时机选择得正确不正确、好不好,可以由历史去评价。”

世界黄金协会中国区董事总经理王立新说,“各国央行正在持续性增储黄金,是2019年黄金行业的突出现象。在这一年里,各国央行更加关注本国储备资产的多样化,不再侧重储备美元。这反映了一个国际大趋势。”“央行进行黄金储备,最大的目的是用于防范特殊的金融风险。”

从上述两位官方人士的采访中可以归结为:多元化储备、防范金融风险。择时不择时这一点没有看出端倪。

既然官方没有给出明确的答复,接下来的问题就是我们应该如何看待央行的这种择时行为?搞清楚这些,可能为我们配置黄金提供一些有意的指引。

我们的思路很简单,就是从黄金协会上找出近20年来央行黄金储备有变化的国家数据来,根据我们的理解,设置可能的解释因子:comex黄金期货收盘价、美国10年期国债收益率、标准普尔波动率、全球经济政策不确定性指数、日元兑美元汇率、美元指数、各国CPI、各国兑美元汇率。运用恰当的模型去度量这种变化背后的逻辑。初步框定的模型有GVAR模型、ARDL模型,最后发现GVAL模型最后能够划归到ARDL模型中去,因此本文采www.58yuanyou.com用ARDL模型验证。

实证

一、数据选取

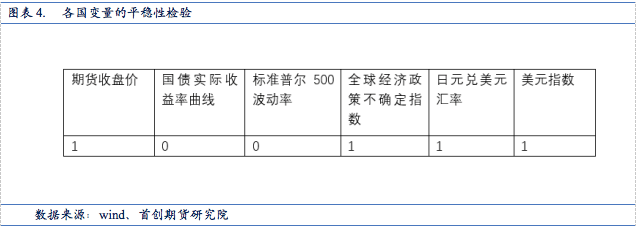

本次检验使用comex黄金期货收盘价、美国10年期国债收益率、标准普尔波动率、全球经济政策不确定性指数、日元兑美元汇率、美元指数、各国CPI、各国兑美元汇率作解释变量,使用各国黄金储备量作为被解释变量。选取这些变量在2000年第一季度到2020年第二季度的季度数据作为被检测样本。其中由于菲律宾的CPI增长率数据不全,因此对于菲律宾的检验只截取2007年第一季度到2020年第二季度的数据。

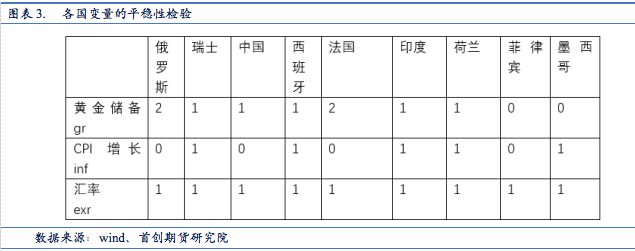

二、平整性检验

检查全部变量是否平整。结果如下,0为平整,1为一阶差分后平整,2为二阶差分后平整。

考虑到各国家变量为不同阶单整,我们计算只有一阶单整变量和平整变量的国家,因此删除俄罗斯与法国,使用ARDL模型估计保留下的国家。

三、ARDL模型介绍

在涉及时间序列数据的回归分析中,如果回归模型不仅含有解释变量的当前项,还含有它们的滞后项,则称之为分布滞后模型;如果模型的解释变量中包含被解释变量的一个或者多个滞后项,则称之为自回归模型。ARDL自回归分布滞后模型既包括滞后项,也包括其他外生解释变量。

模型优点:不论变量是否同阶单整,均可以使用ARDL模型来计算变量间的长期关系。它的一般形式表现为:

其中,Yt-i为差分后的被解释变量的i期滞后变量,Xt-j为差分后的解释变量j期的滞后变量。和分别是滞后一期的被解释变量和滞后一期的解释变量的系数。另外,可以存在多个解释变量,也就是有X1、X2、X3….

建立ARDL模型主要分为两步:

1. 先建立与ARDL模型相对应的ECM模型(误差修正模型),以该模型的F统计量判断变量间是否存在协整关系。

2. 根据协整存在与否决定最终的模型。

具体操作是:

假设我们有3个变量Y 和X1 和 X2。

第一步:确定变量是否均为I(0)和I(1)。

第二步:使用变量的原始形态(Levels)计算适合的滞后阶数,通过AIC或者SC值来确定最优的滞后阶数。

第三步:建立一个ECM模型。

第四步:做一个Bound test 边界检验,从而得知变量间是否存在协整关系。如果存在协整,他们的wald-test(F统计量的那个)呈现出来的每一个自变量的系数应当都是显著不为0的。显著性检验的评判值应该使用Pesaran,shin and smith(2001)判定值进行判定。

有效的下边界假设的是所有变量是I(0)的;上边界的假设是所有变量是I(1)的。如果F统计量落到下边界以下,那么变量间不存在协整;落到上下边界之间则无法判断是否存在协整;落到上边界以上则说明说明存在协整。

第五步:根据协整情况确定最后的模型

如果存在协整:

如果不存在协整,则使用第三步得到的式子:

四、检测结果

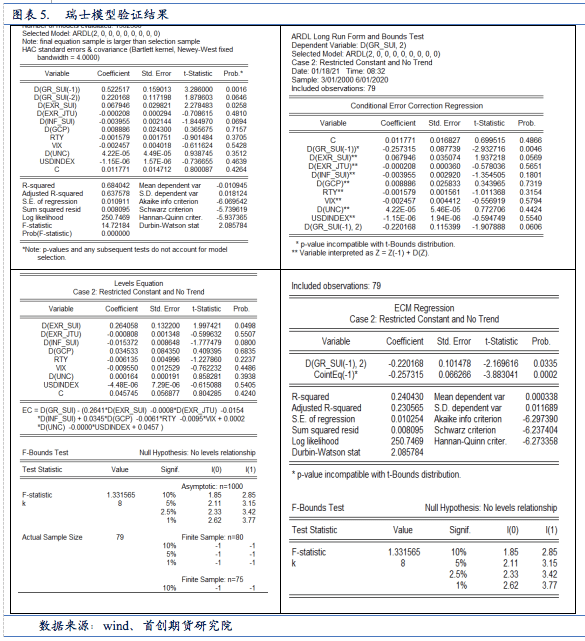

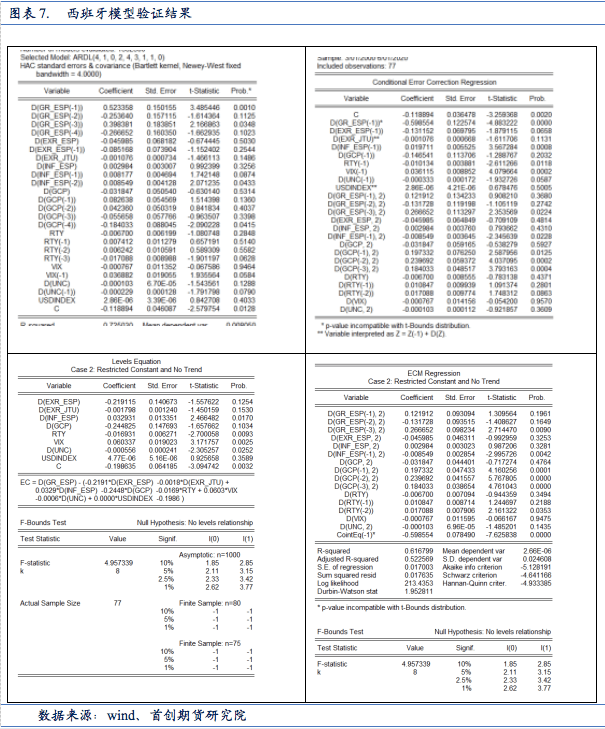

瑞士

不存在长期均衡,瑞士黄金储备变化与滞后项一期黄金储备变化负相关。

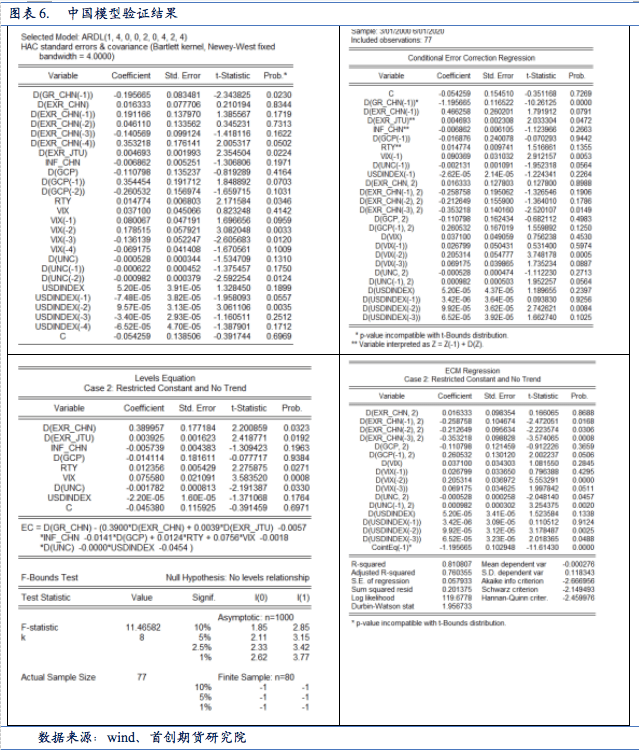

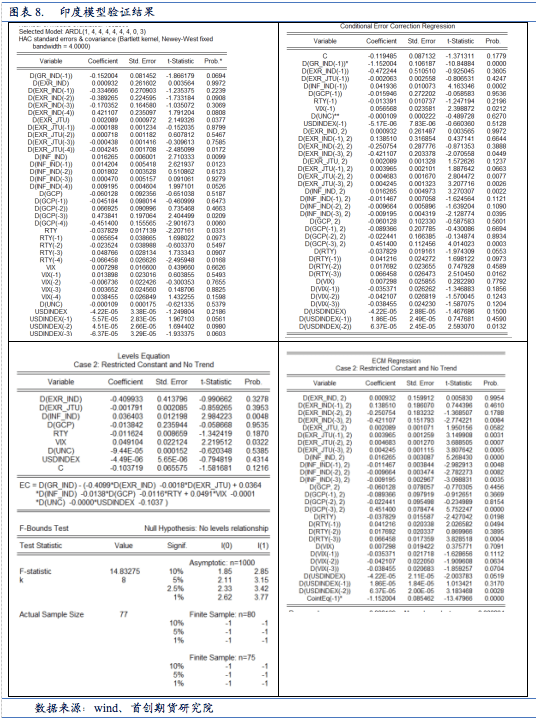

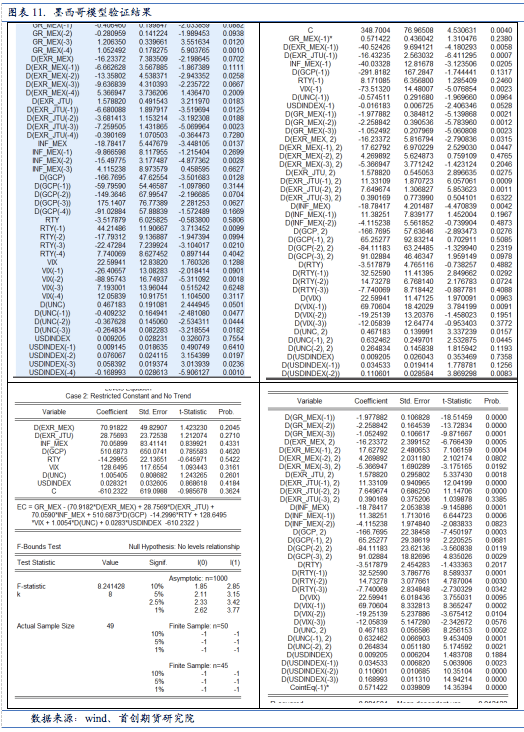

中国

中国黄金储备变化与标普波动率、长期债券实际收益率、人民币对美元、日元对美元汇率正相关,与全球不确定性指数负相关。

西班牙

西班牙黄金储备量与西班牙物价指数变化、标普波动率正相关。与长期债券实际收益率、全球不确定性指数变化负相关。

印度

印度黄金储备变化与印度物价水平变化、标普波动率正相关。

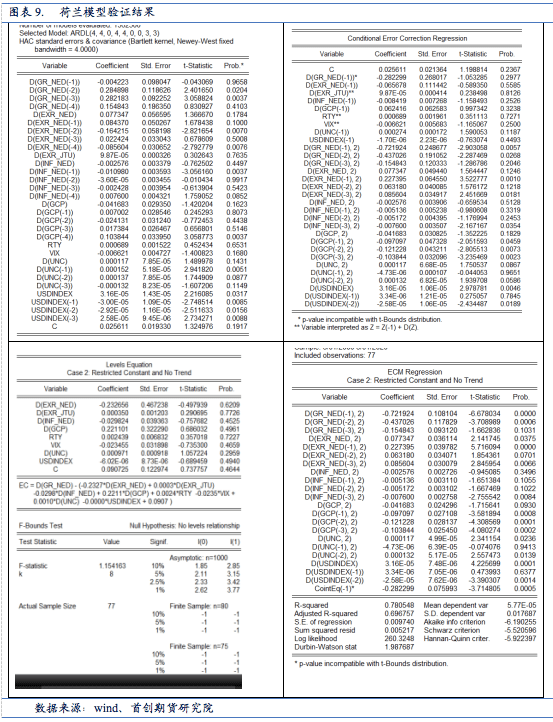

荷兰

不存在长期均衡,荷兰黄金储备变化与滞后项一二期黄金储备负相关,与滞后项一、三期汇率正相关,与滞后项一二三期期货收盘价负相关,与滞后项第三期的物价水平变化负相关,与滞后第二期的非确定性指数负相关(系数很小)。

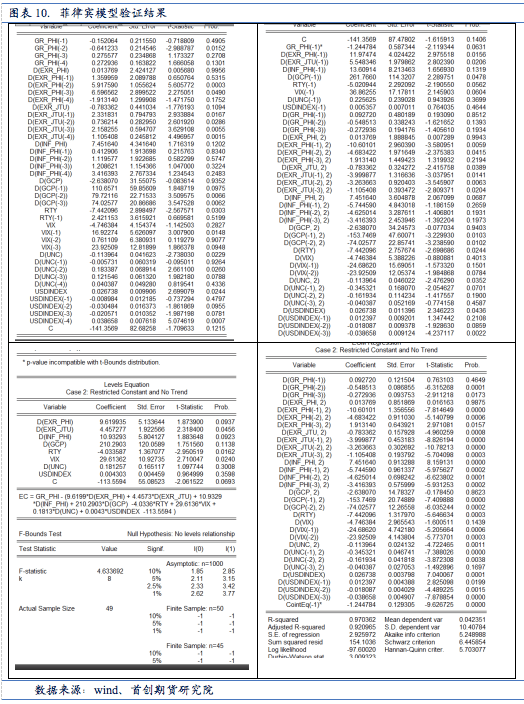

菲律宾

菲律宾黄金储备变化与日元汇率变化正相关、与标普波动率正相关。如果将置信区间放宽到90%,与汇率和通货膨胀指数也存在正相关,并且系数较大。

墨西哥

没有发现墨西哥黄金储备变化与各自变量之间的长期均衡关系,原因可能是墨西哥有许多年份黄金储备量没有变化,因此无法有效拟合。

五、结论

我们发现,排除不存在长期关系的瑞士、墨西哥、荷兰,在长期关系中普遍存在黄金储备变化与通货膨胀变化、标普波动率变化正相关的规律。这个规律可以解释为,在通胀增加或者投资环境波动性增加的情况下,各国倾向于提高黄金储备作为避险资产。

另外,我们还发现对于荷兰和西班牙,期货的收盘价格表现出了与黄金储备的负相关性;中国是唯一一个黄金储备变化对 本币/美元 汇率变化敏感的国家,并且系数达到了0.4以上;日元作为理论上可用于替代黄金的避险资产,在检验中只有中国和菲律宾的黄金储备变化与日元关系显著;

变量全球不确定性指数只对荷兰和西班牙有影响,分别是负相关和正相关,但是他们呈现出的系数很小,可见这个指标对黄金储备www.58yuanyou.com影响不大。

六、参考文献

想了解更多模型背后的处理技巧,可以参考一下两个文献;

Dr. Taoufik BOURAOUI Empirical Methods in Finance 2

L. Vanessa Smith & Alessandro Galesi GVAR Toolbox 2.0 User Guide

套利胡子

国内第一代期货人,20余年套利一线指导经验!

新年学套利!

助你“先人一步” 布局年前机会,把握年后行情!

分享