没啥正文,纯属扯淡。我以后也许就不写正文了。

最近比较忙,也非常懒,新东西出了不少,没来得及学习消化,只能找点小事原由网儿凑个数儿。感叹一下:大佬之所以成为大佬,除了背景、天赋、运气以外,几近变态的时间管理和马拉松般的勤奋也是要素之二。

嗯!佛了,当个普通人挺好。不过捏,这也不是第一次,以前就凑过数,哈哈。《几个不小的小事儿 》。

定增

2020年必然是定增的大年,尤其是创业板。《》《》,战投认定标准让锁价发行有了些变数:到底啥钱能成为战投?必须派董事么?怎么认定给公司研发、销售的支持?

1.战投资金的性质有哪些?

理解证监会的文件精神,战投应该是给公司带来价值增长的投资者,最直接的是产业链上下游企业,帮着把供应链拢一拢;再比如研发,取长补短弄点核心技术。但从案例看,似乎啥性质的钱都有,除了产业资本和上下游企业外,我还找到了国有投资平台、保险公司、非关联人自然人、私募证券投资基金等。

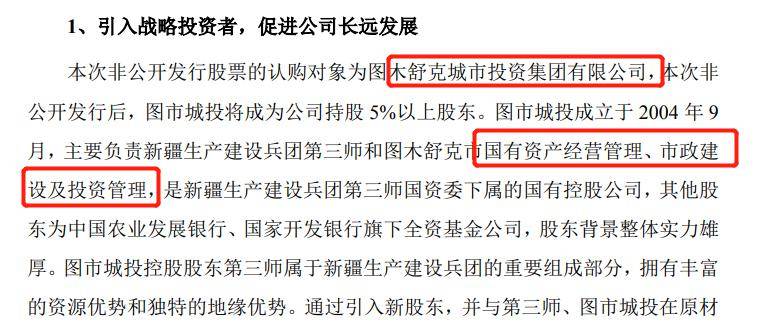

新乡化纤-国有投资平台

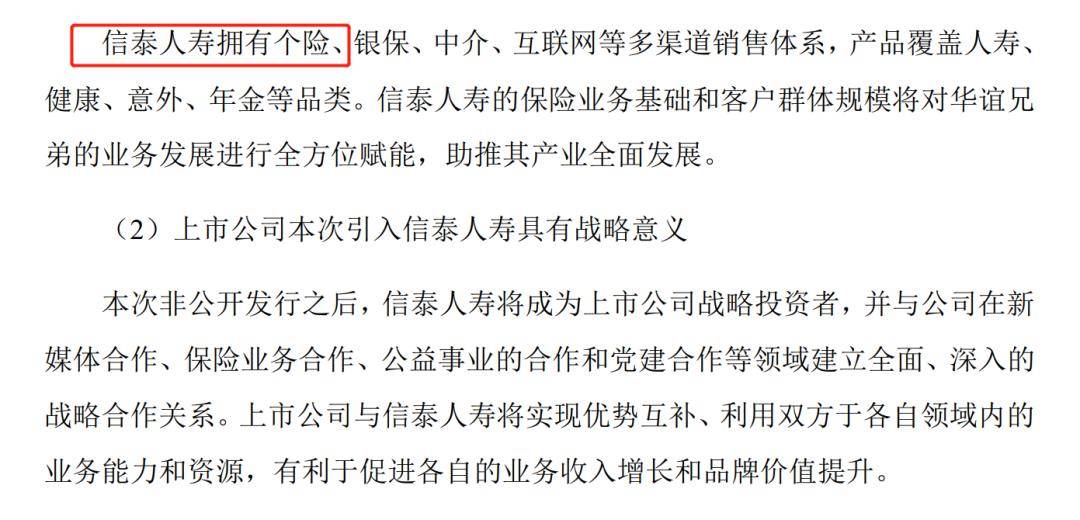

华谊兄弟-保险公司

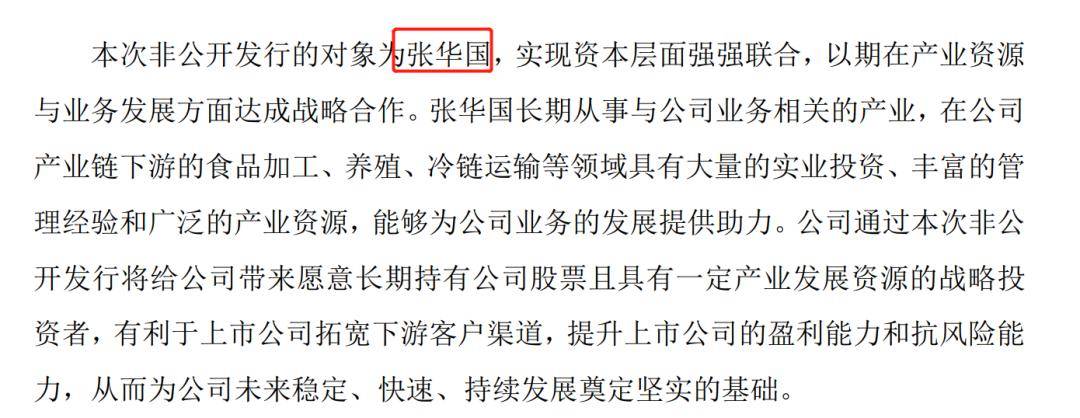

雪人股份-非关联自然人

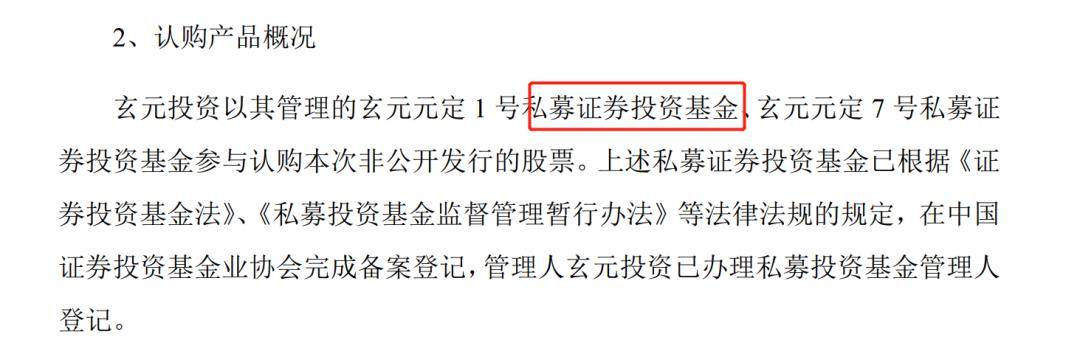

龙蟒佰利-私募证券投资基金

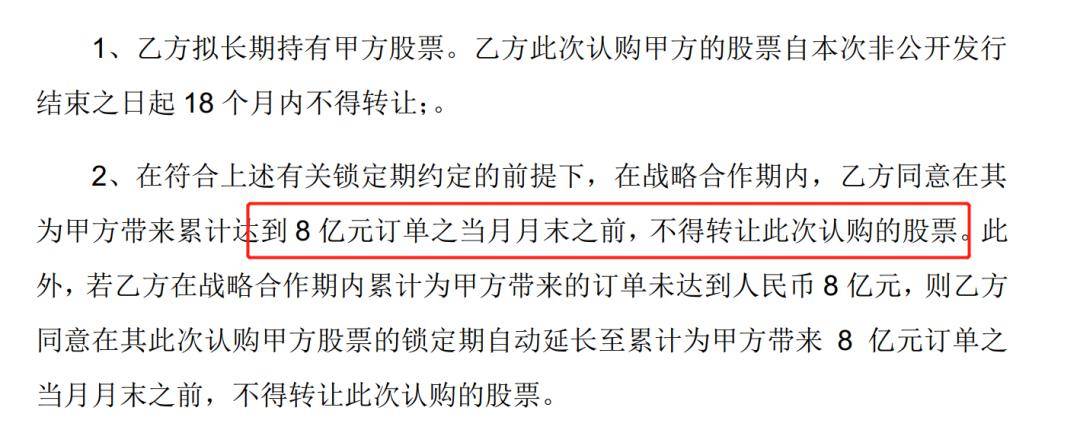

这些定增预案都是近一两个月披出来的,公司和券商肯定对战投身份进行了充分的讨论,估计也和监管有了初步的沟通,目测通过的概率还是比较高的,等等结果。其实吧,钱咋来不那么重要,能给上市公司带来啥比较重要。有兴趣的同学可以研究下已披露预案中战投认定的描述,确实费了不少脑子都。当然,最直接的可以学习高瓴,暴力无人性:

不是有人甩闲话认为老子干投资不干实业么?OK,给上市公司弄来8个亿的单子,搞不来不卖股票,成了不。。。我隐隐的感觉,以凯莱英和高瓴这俩货的实力,用不了18个月,8亿就搞定了。。

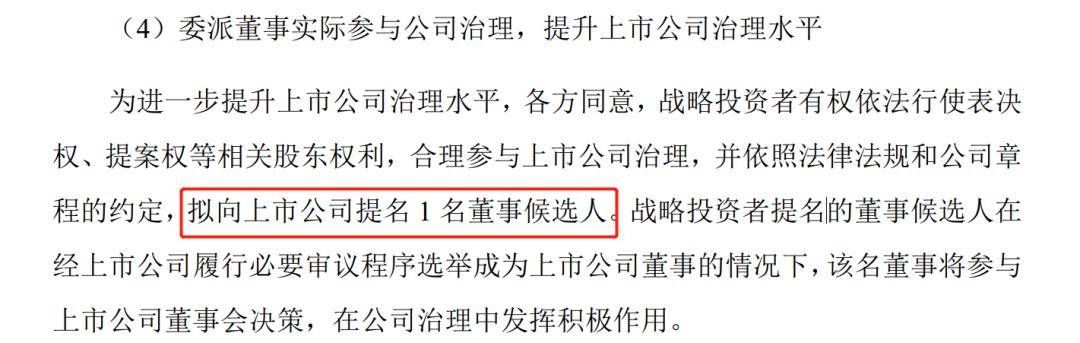

2.必须提名董事么?

这是第二个纠结的问题,提名董事是参与公司治理有力的证明。不过里面有些麻烦事儿:上市公司愿不愿意接:毕竟有些大股东持股比例不那么高,董事会席位其实还比较重要,万一来个捣乱的咋办。上市公司愿意接,战投的人愿不愿意干也是个问题。现在新证券法管这么严,再充分的尽调也不能发现公司全部潜在问题。我就是个打工拿工资的小兵一枚,万一认购定增的公司炸了,这“忠实勤勉”义务可咋办。

我翻了翻,如果战略协同性较低,认购比例也不太高的话,派个董事还是有必要的,找个极端的例子:

发行对象有9个,对,是9个。每人只认购一点点。

这9个发行对象,均拟向上市公司提名1名董事候选人。

公司法规定,股份有限公司董事会成员为5-19人;但投资者可以不超过35人。钱再散点的话,董事会席位可能不够用,得改询价发行了。

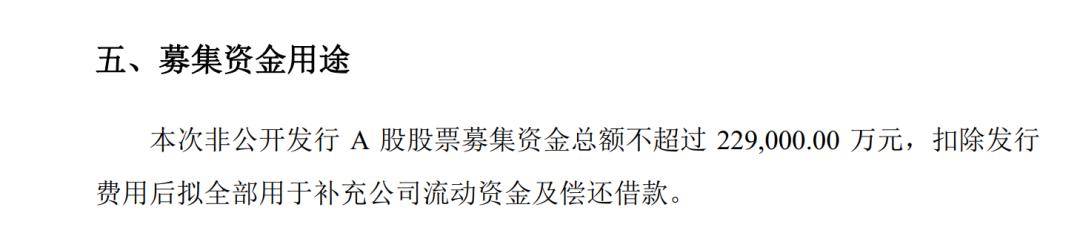

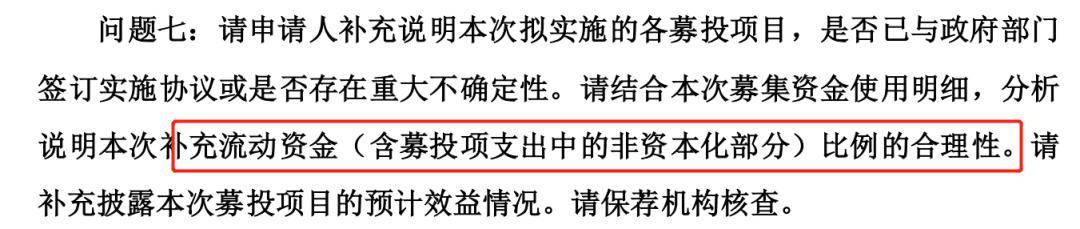

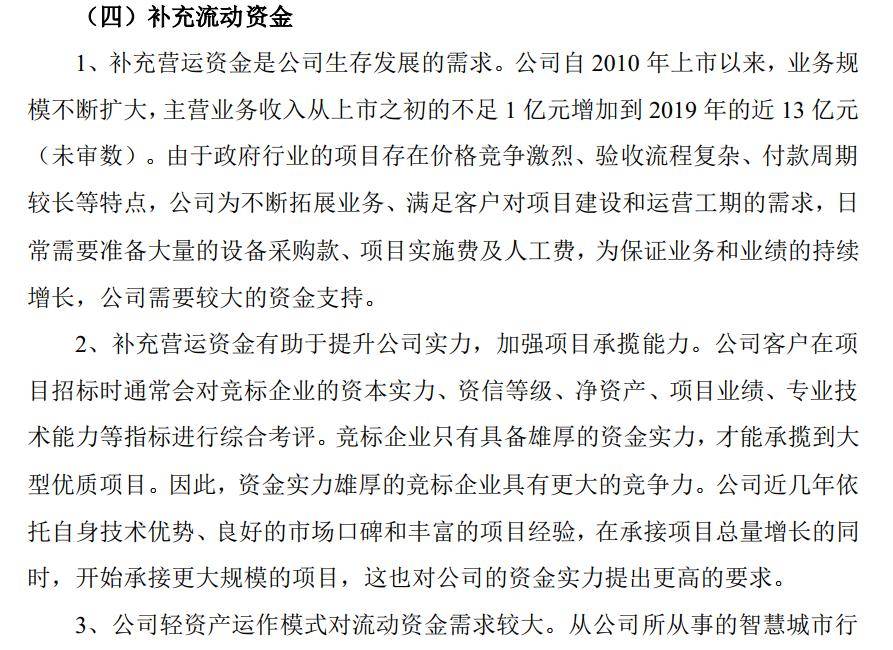

3.补流的尺度咋样?

目前规则是,锁价发行可以全额补流,询价发行还是30%上限。

其实对于上市公司来说,补流还债肯定爽,钱到账后转到基本户就算万事大吉了。如果原由网有募投项目,就会有很多后续的“烦恼”。目前锁价发行的案例中,全额补流的也有,但不是很多。

华谊兄弟

山东赫达

更牛的是,以原由网前必问的补流测算现在都能对付过去了。

这是数字政通的反馈问题和答复。

我去,连个测算表都木有,只说了一句”我缺钱”,然后就安排发审会了。估计是测了发现有点费劲。

这事儿我这么猜:对于锁价发行呢,监管机构会认为,补流就补流吧,反正投资者认了我也不管啥,这是公司和战投双方的事儿,钱咋用你们肯定都有谱了,作为监管机构会审原由网核些别的东西。对于询价发行或公开发行,公司圈的钱还是有个明确用途比较好,好歹问细点,多少得砍一刀。

现在战投不好找,所以审核相对松一点点;询价发行呢,都是一堆盯着套利的,公司股价可能会有点压力,各有各的好。今年疫情严重,国家放水。上市公司还是想方法弄个盆儿接点水吧,要不未来几年日子不好过。

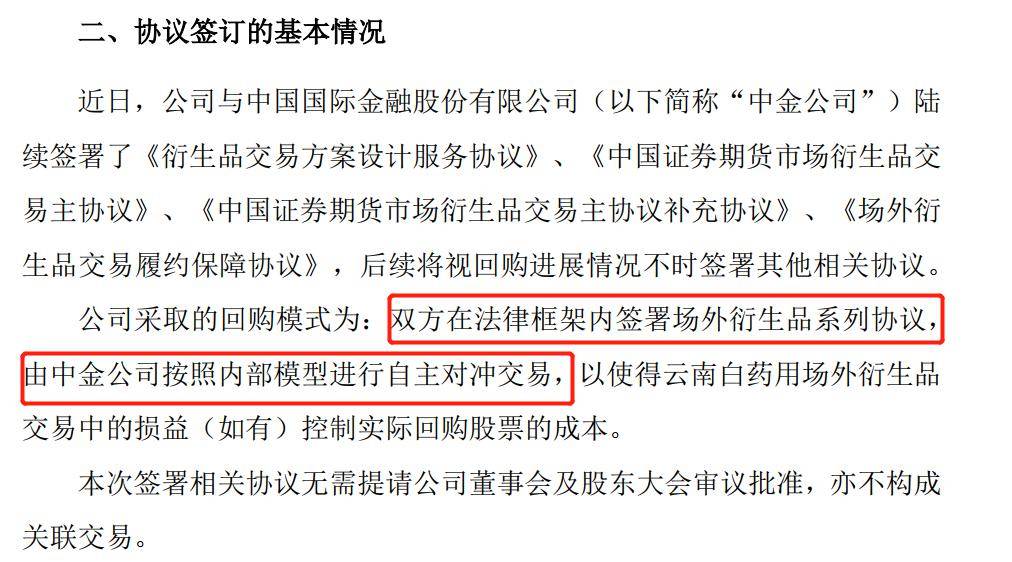

回购“锁价”

那天在火车上翻了条公告,有点意思:

记得2017年时,不少上市公司大股东嗷嗷倡议增持,那时就开始有人用衍生品了《 董事长购买的证券衍生品究竟是个啥? 》,用在回购上的还是第一次见。

回购是个老话题了啊。有的回购是为了彰显实力,回购了直接注销,嗯,爷有钱!有的回购是为了护盘,大股东快爆仓了,可着预警线,跌到了就买点。有的是为了蹭热点,有的没想好,有的是为了不分红,也有真想做股权激励的。

如果是为了给员工谋福利,控制下回购价格还是应该的,均价买贵了、买便宜了都难受。

传统意义上的回购价格基本是二级市场随行就市,这次云南白药用场外的衍生品锁定回购价格,也算是个衍生品作用的创新。我猜,应该是场外期权,也应该是标准化合约。

衍生品的多场景应用是咱们大A股进步的表现,鼓掌!但这东西好像有杠杆,小心小心。

又有内味儿了

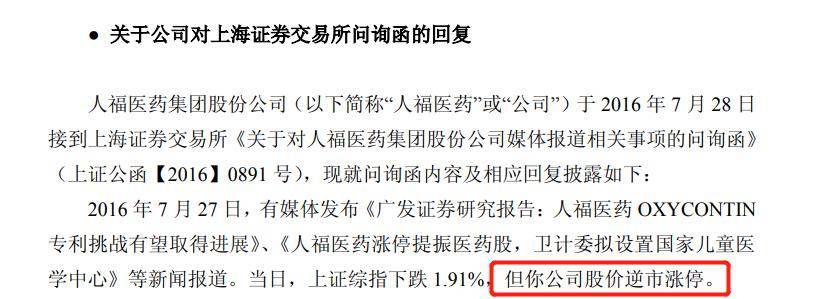

我老了,不想嘚嘚这事儿。但还没那么老,忍不住。记得2016年时见过一个问询函:

交易所问公司:大盘跌了2%,你公司涨停了,为啥?

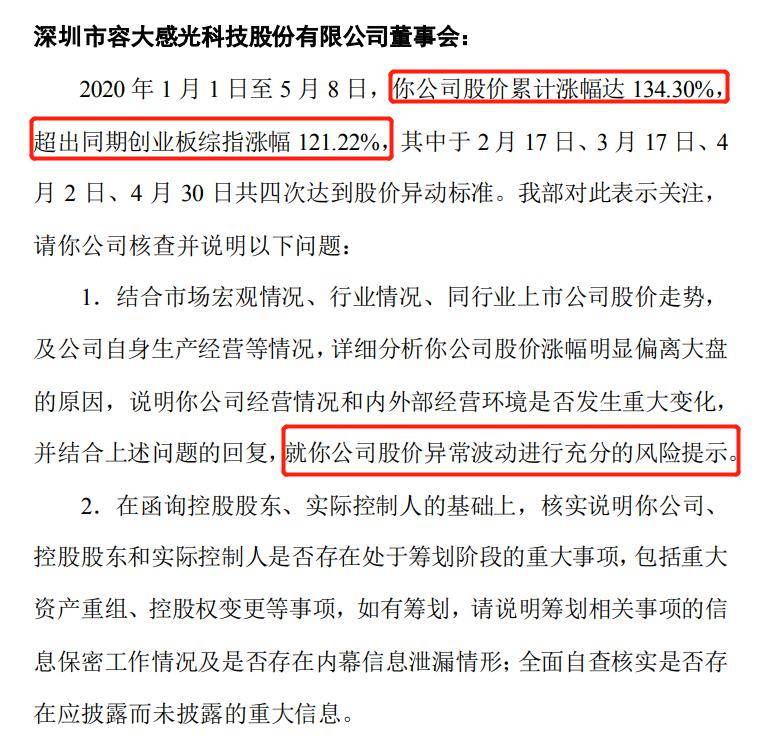

最近又来了我去:

请你公司详细分析股价明显偏离大盘的原因。。。

1.成熟的市场是由投资和投机组成的。投资和投机都是中性的,没有贵贱高低之分,因人而异而已。短平快的操盘手vs死拿不动伪价投,没有对错。

2.投资之名,投机之实,都是交易。规则规范下的市场,永远是正确的。

3.公司自己都不能天天看名册,我咋知道谁买谁卖,为啥买为啥卖。哦,登记公司知道。

4.发现内幕交易、虚假披露、欺诈发行、老鼠仓、操纵股价等无耻行为,公司直接退市,参与人员直接拉出去干死。别弄60万、1000万的门槛,直接违法所得、造成损失3倍的罚。

你,哦,不对,您说呢?

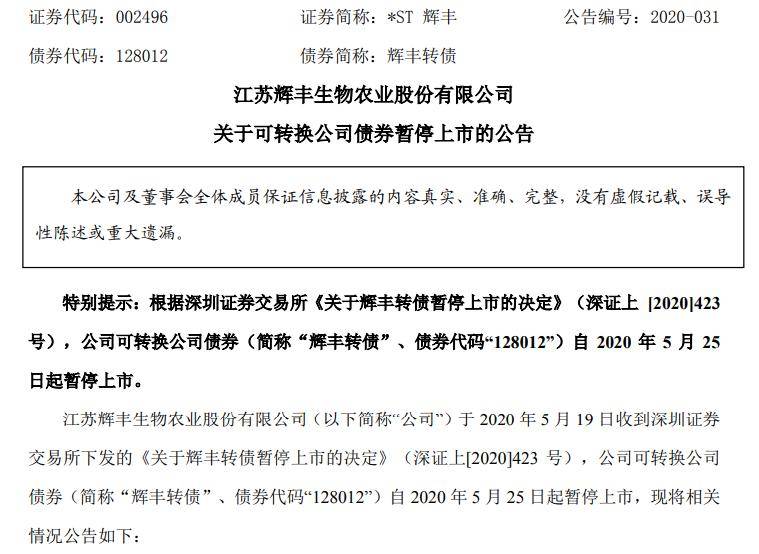

转债要雷

可转债是个好东西,有股有债。对于投资者来说,下有债项保底,至少不赔本;上没封顶,随着正股涨到两三百很轻松。同时,这破玩儿多是公开发行,3年ROE得到6%,这在A股真是好公司了,往往基本面都不差。But,最近有个转债要出事儿:

深交所上市规则14.1.15:如果公司最近两个会计年度经审计的净利润为负值,交易所有权决定暂停其可转换公司债券上市,印象中以前似乎从来木有处罚过,又见证历史了。

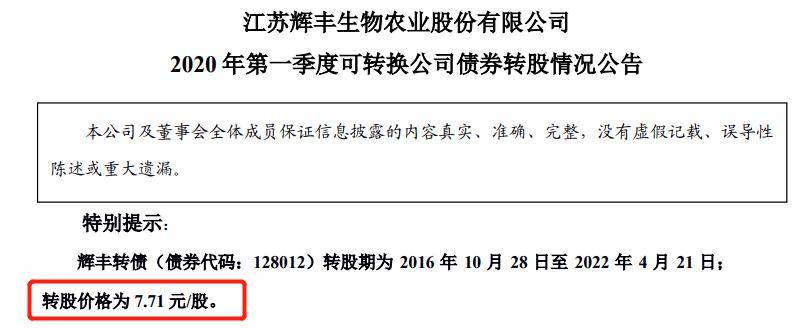

我以前研究过一段时间转债,现在这情况对投资者似乎无解。选择有这么几个:

1.立刻转股

转债暂停上市后,持有人还是可以转股的,只是债本身不能在二级市场交易了。不过现在转股价格是7.71元/股,公司最新收盘价在2.06元,按成本就是面值计算,每股亏5.65元,瞬间没了73.28%,算是亏到肋叉子。

2.等回售

募集说明书中:在可转债最后两个计息年度,如果公司股票在任何连续三十个交易日的收盘价格低于当期转股价格的70%时,可转债持有人有权将其持有的可转债全部或部分按债券面值的103%(含当期利息)的价格回售给公司。

这货4月21日进入回售期了,数数日子,6月初就到30个交易日了。选择回售的话,能保个本儿。不过捏,公司一季度末货币资金余额就3个亿出头,那时还有844,317,100元的转债在交易,公司不一定有钱买回去。同志们,转债一般是木有担保的。

3.死扛等下修

募集说明书:在本次发行的可转债存续期间,当公司股票在任意连续三十个交易日中至少有二十个交易日的收盘价低于当期转股价格的90%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会表决。

大多数公司为了避免回售都会选择下修,原因很简单:不!想!还!钱!股票嘛,就是一张纸(现在就是电子符号),人民币可是真金白银。只要不过分稀释控制权,随意。不过不知道为啥公司还没原由网选择下修。要是不下修的话,得看2020年业绩咋样了,利润掰正了还好,如果继续亏。。。

总结起来,转股算是割掉四肢弄点钱回来;回售就是赌一把;死扛等下修很不确定,可能扛到正股暂停上市,转债终止上市。

因智慧故 不住轮回 因慈悲故 不住涅槃

希望一切都好 安康顺利 加油

作者:寇峰溏。

看文章为有缘人,打赏随意,但请不要剽窃。

欢迎讨论骚扰。

End