期权或许对于普通投资者来说陌生而复杂,在买入看涨看跌,卖出看涨看跌的多样组合中难以把握,然而我们想要做的便是将其化繁为简,用最简单的期权策略原由网发挥期权最重要的避险功能。我今天跟大家分享的就是“一招鲜走遍天”的BuyWrite策略。

那什么是BuyWrite策略呢,该策略的构成有两原由网个部分,成功的发挥了期权对于标的资产的避险功能,头寸的一端是持有标的资产,头寸的另一端是卖出一手虚值的认购期权。该策略可采用交易所现有的备兑保证金优惠策略。

一、合约选择:

我们选择虚值额为0.1的认购合约作为我们卖出期权的标的合约,主要是因为根据现有挂牌规则,新挂牌合约最大虚值额(在3.0以内)是0.1,当标的资产大原由网于3.0以后,我们会适度的调整卖出合约的虚值度。

二、建仓头寸:

为了保持BuyWrite策略www.58yuanyou.com一定的盈利空间与正Gamma值,在建立头寸时不考虑采用Delta中性的完全复制模式,而是通过标的头寸50ETF与期权头寸1:1的形式。也就是说,如果持有10份50ETF,我就相应的卖出10手看涨期权。

三、跟踪方式:

为了更好的跟踪标的资产价格波动,我们采用定期检查,适时调仓的跟踪方式。我们在建仓后每周检查所持有期权合约是否是满足虚值额为0.1的认购合约,若满足,则继续持有。若不满足,则通过开平仓的方式维持持有的期权头寸合约满足虚值额为0.1。由于我们是卖出认购期权,因此为了避免被行权,我们在到期日前一周平www.58yuanyou.com仓并移仓至下一个月。

四、策略运行情况:

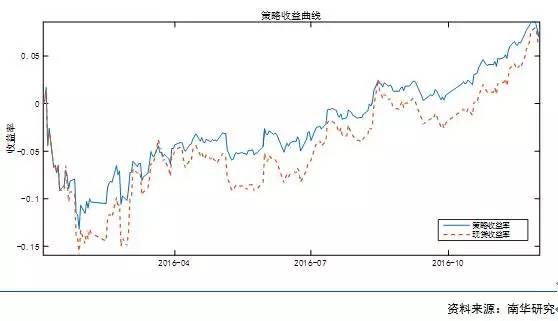

BuyWrite策略是一个被动跟踪型策略,在现货标的大幅度下跌时,无法避免相应的大幅度回撤,但可通过不断卖出期权获得权利金从而弥补一些损失。下图为2016年1月4日起的BuyWrite策略收益曲线。我们看到在标的资产50ETF 2月大跌时,BuyWrite的表现并没有优于仅持有现货标的收益率,但也不会比单纯持有标的资产来的糟糕。在50ETF从4月左右进入稳定的盘整阶段,我们可以发现BuyWrite策略会明显优于仅持有标的资产。

图1.BuyWrite策略收益曲线

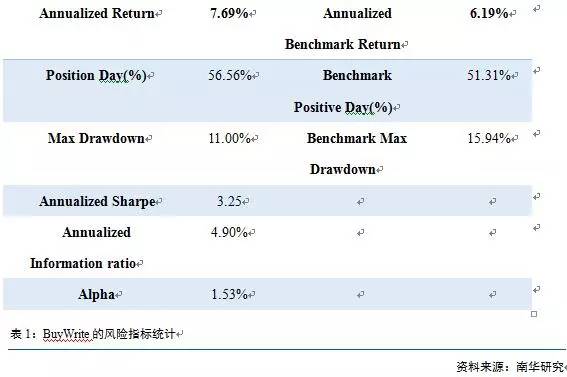

从统计数据来看,BuyWrite策略具有正Alpha,最大回撤在11%左右,低于标的50ETF的15.94%.。Sharpe Ratio的目的是计算投资组合每承受一单位总风险,会产生多少的超额报酬,正向且超过1的Sharpe Ratio表明该投资组合比市场表现要更值得投资。

表1:BuyWrite的风险指标统计

总体来说,Buywrite策略适合温和上涨,低波动率行情,往往这种行情下Buywrite策略能够以低波动低回撤跑赢市场。该策略简单有效,适合降低初级投资者在持有标的资产时的波动率以及风险度。

长按识别二维码更多精彩