1、收入和利润

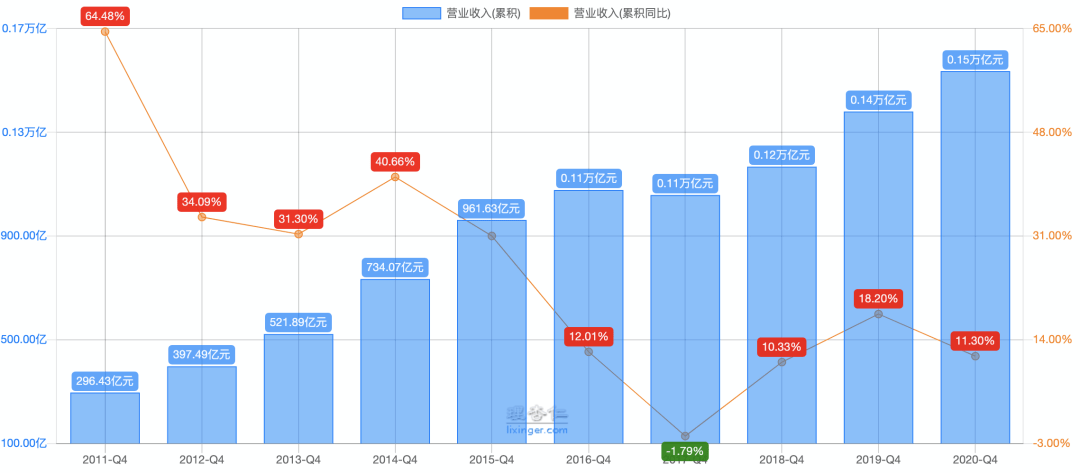

2020年,平安银行实现营业收入1535.4亿元,同比增长11.3%,相对于2019年,增速有所下滑,但是,继续维持了双位数的增长。

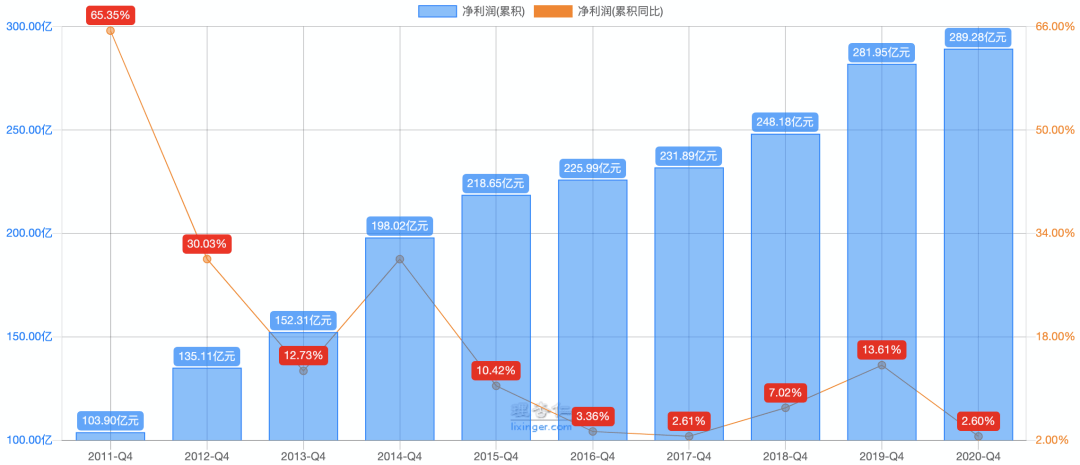

实现拨备前营业利润1073.3亿元,同比增长12%,减值损失前净利润289.3亿元,同比增长2.6%, 净利润增速下滑比较厉害。

对比资产减值前后的利润,可以看出, 一个是资产减值计提绝对金额巨大,数倍于利润;一个是今年比往年计提更多,相对值和绝对值都大幅提高,背后原因,我们在不良资产部分细说。

这样粗看第一印象的话,好像收入还行,利润一般,到底好坏,看不出个所以然,我们拆开了再看看。

银行的收入主要来自利息净收入,也就是低息吸收存款、高息发放贷款,收到的利息和支付的利息的差额就是利息净收入。

2020年,平安银行利息净收入996.5亿元,占比65%,同比增长10.8%,略低于全年的收入增长。手续费及佣金收入贡献了更高的增速,实现收入434.8亿元,同比增长18.3%,手续费及佣金收入的占比从26.6%提升到了28.3%。

手续费和佣金收入主要来源是银行卡手续费和代理委托手续费(代理销售基金、保险等),这部分收入不像贷款业务,需要承担本金收不回来导致的资产减值风险,这部分都收入相对更为实际,所以,手续费和佣金收入占比提高是个好事。

2、利息净收入

利息净收入=净息差*总生息资产,放贷和存款的利息差就是净息差,相当于银行产品的价格,总生息资产相当于银行产品的量,他们的升高都能提升利息净收入。

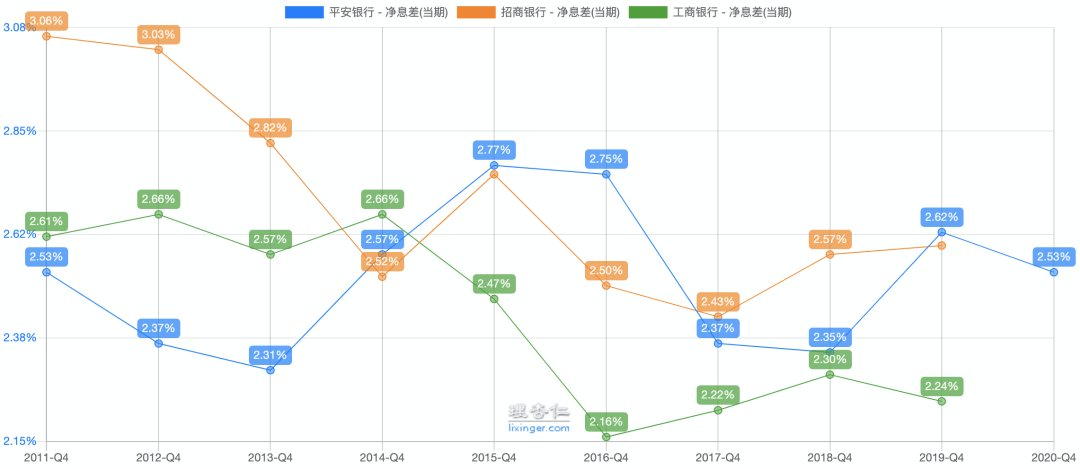

2020年,平安银行的净息差2.53%,同比下滑0.09个百分点,不过,纵向回看平安银行的历史,横向同其他银行同行对比,这个息差水平都还不算低。

2020年,平安银行净息差下滑,利息净收入的增长只能来自生息资产规模的增加,也就是得益于拿更多钱的去放贷。2020年,平安银行日均生息资产总计3.9万亿元,同比增长14.9%,这个增速高还是低呢?

我们知道监管机构为了防止银行的杠杆率过高导致经营风险太大,会利用资本充足率来约束银行放贷的规模,比如:核心一级资本充足率=(核心一级资本-对应资本扣减项)/风险加权资产。其中,核心一级资本=净资产-优先股,扣减项主要是减去一些比较虚的资产,比如,商誉、无形资产、递延所得税资产等。

2020年,平安银行核心一级资本2737.9亿元,同比增//www.58yuanyou.com长7.9%, 截至2020年底,平安银行风险加权资产3.2万亿元,同比增长13.3%,相对于自己的核心一级资本增长,平安银行的资产规模扩充要更快,导致核心一级资本充足率相对于2019年底下降0.42个百分点,下降到8.69%,如果后面对平安银行的核心一级资本充足率的要求提高到8.5%, 那么资产规模到扩张的空间就完全取决核心一级资本或者说银行的净资产增长了,考虑现在的净资产收益率,未来增长能上两位数就不错了。

如果想要更高的增长, 一个是可以再融资,补充核心一级资本,二个就是提高净息差。而想要提高净息差, 要么提高资产端的收益率,要么降低负债端的成本率,也就是高息放债,低息收存款。

最近几年,平安银行 一直在努力向零售银行转型,银行的口号是“科技引领、零售突破、对公做精“,零售银行的好处是, 在资产端可以获取更高的收益率(个人贷款利息更高),并且,资产也可以更分散,降低不良风险;负债端,可以吸收利息更低的个人存款,提升资产收益率、降低负债成本去提升净息差。

当下跟同行相比,平安银行的净息差一直算偏上水平,但是,其负债成本并不低,主要得www.58yuanyou.com益于 其资产端的高收益率。然而,高收益一般就对应了高风险的资产,比较容易产生不良资产,进而产生更多资产减值损失,这块我们后面专门介绍。

目前, 平安银行向零售银行转型面临最大的困难是吸收低息个人存款,降低存款成本,比如,增加个人活期存款的比重。

招行还没有发布20年的年报,我们拿19年报对比的话可以发现,招行个人存款的平均成本率只有1.28%,同期,平安银行的个人存款平均成本率高达2.62%,并且,高于平安银行的企业存款平均成本率2.42%,这是因为平安银行的个人存款主要是利息较高的定期存款,说难听点,其个人存款可能属于“高息揽储”过来的,并不是个人日常使用的活期主账户。

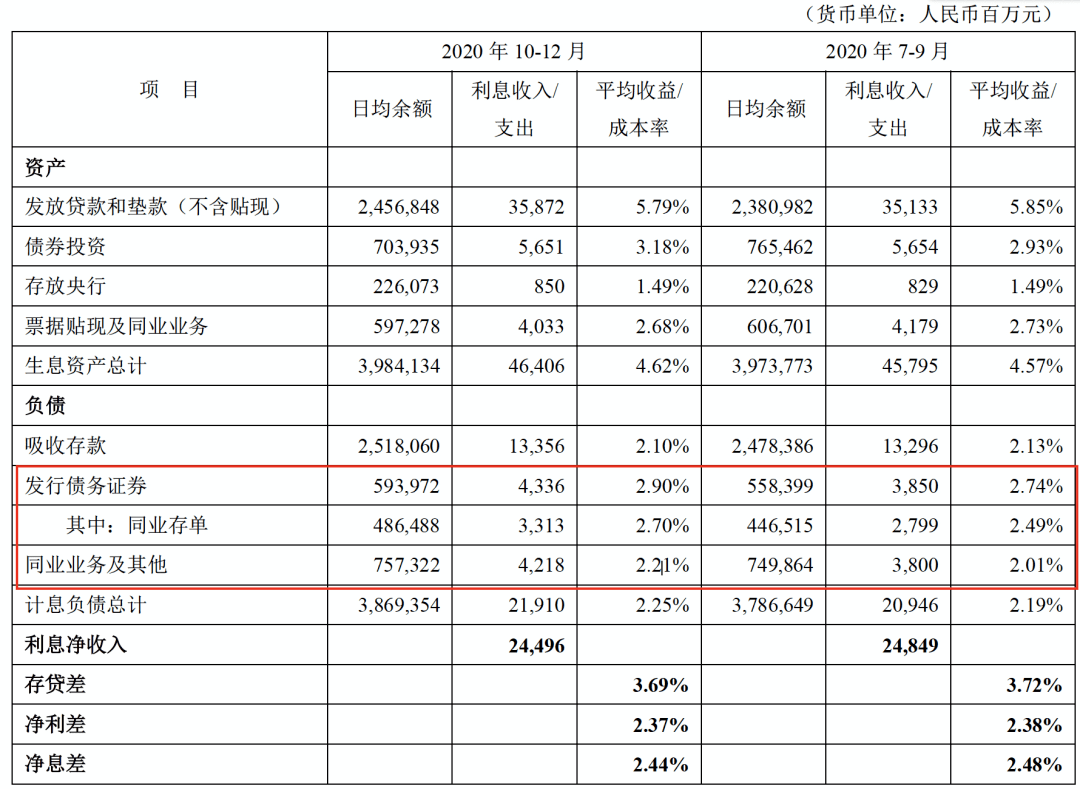

即便如此,平安银行为了支持自己的业务规模,手上的存款还是不够用,需要靠同业来补,20年4季度, 平安银行的同业业务的总量和平均成本率环比都在上升,明显拖累了净息差。个人觉得, 等到平安银行能够大量吸入低息个人存款,才能说它向零售银行转型成功,不过,这显然很难,实际上,这也是招行作为零售楷模的优势之处。

3、不良与减值

2020年末,平安银行不良贷款率1.18%,较上年末下降0.47个百分点,拨备覆盖率201.40%,较上年末上升18.28个百分点。 从偏离度看:逾期60天以上贷款偏离度0.92,较上年末下降0.04;逾期90天以上贷款偏离度0.75,较上年末下降0.07。 从不良生成率看:不良贷款生成率1.86%,同比下降0.26个百分点。

从上面这堆数字上看,平安银行在没有放松不良认定的情况下, 取得了不良生成率和不良贷款率双降的好局面,前者是新生成,后者是存量。

我们换个角度,看看资产质量有哪些问题:1、 2020年上半年,本行不良生成率1.60%,对比全年,显然, 下半年不良生成率环比上升。2、 全年核销不良资产909.36亿元,同比增加424.87亿元, 不良贷款率下降主要得益于大规模核销,实际上,平安银行的贷款减值准备相对于年初不升反降,2020年底,平安银行的贷款减值准备是632.2亿元,相对于年初下降了10%,拨贷比2.37%,相对年初下降0.64个百分点。

特别值得注意的一点是,2020年, 核销理财回表等非信贷不良资产315.76原由网亿元、同比增加306.82亿元,并且,同期计提 非信贷资产减值损失272.70亿元,同比增加210.31亿元。没有看到对这部分资产的详细说明, 感觉像是在非信贷资产上洗了个澡,集中处理了一下不良。

4、小结

总体来看,平安银行的收入稳步提升,随着加息预期的升高和逐渐向零售转型,净息差有望企稳回升,贡献收入增长;不良生成率按年下降//www.58yuanyou.com,但是,环比升高,不良生成仍在反复,不确定是不是受到了非信贷资产的一次性处理影响。

个人对今年情况略偏乐观, 后面需要继续关注零售转型和不良生成,特别是负债端变化,如果个人贷款特别是个人活期贷款占比能够提升,不良生成率能够继续下降,则形势会逐渐向好。

所有分析rzAXIysOPr,仅供参考,不构成任何投资建议,一再声明,从不荐股。

封面图片来源:unsplash

本文版权归“大生投资”所有

转载注明来源:大生投资