经济问题解读:详解翘尾因素

本文作者

刘学智

交通银行金融研究中心高级研究员

在做物价分析研究过程中,经常会碰到的一个术语叫做翘尾因素。有不少记者、同事以及同业朋友向我询问翘尾因素的问题,有的不清楚翘尾因素的确切含义,也不太明白是怎么计算出来的。本文力求较为详细地解读翘尾因素及相关影响,并计算出2020年全年及每个月份CPI和PPI翘尾因素。

一、翘尾因素的含义

翘尾,顾名思义,直意就是尾巴上翘的意思,在经济分析中的含义为滞后期的影响作用。翘尾因素通常使用于价格分析,常见于CPI、PPI以及股指行情等,具体指上期价格变动对本期价格同比涨幅的影响程度。由于物价上涨是常态,这样的滞后影响通常形www.58yuanyou.com成上翘的特点,所以称为翘尾因素。

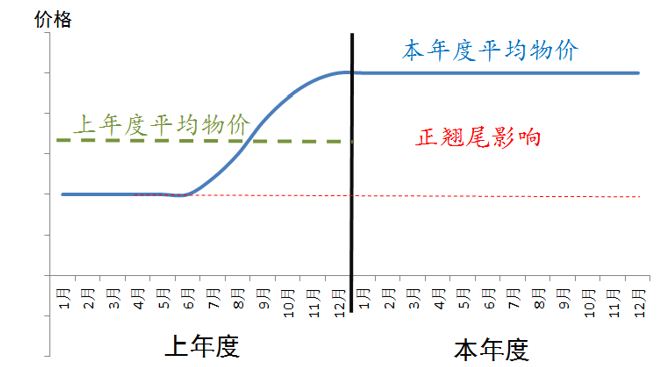

以年度价格波动为例,如果上年度物价整体趋于上涨,那么上年度价格变动带来的原由网影响通常将抬升本年度物价同比增速,这是正翘尾因素。以图1为例,在物价上涨过程中,上年度的前半年物价水平低、后半年物价水平高,那么全年平均物价水平就会高于上半年而低于下半年。即便本年度物价不再上涨,全年与上年末持平,那么本年度平均价格水平仍将高于上年平均物价水平。高出的这一部分不是今年价格上涨导致的,而是上年度物价上涨带来的翘尾因素抬升的。这就是典型的翘尾现象,形成上翘的特征。

图1 正翘尾现象

数据来源:交银金研中心

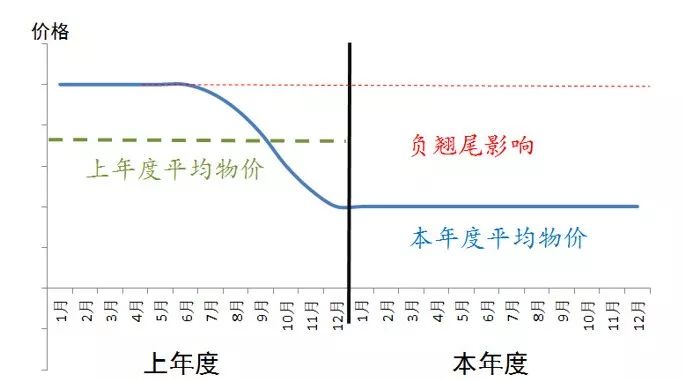

但物价不是永远在上涨,也会有下降的时候。以图2为例,如果上年度物价整体趋于下降,上年度的前半年物价水平高、后半年物价水平低,那么全年平均物价将低于上半年而高于下半年。即便本年度物价走稳,全年与上年末持平,那么本年度全年平均物价水平将低于上年平均物价水平。下降的这一部分不是今年价格下跌导致的,而是去年物价下降带来翘尾因素走低的作用。这个时候就看不到上翘的状况,而是下跌的。

因此,并不是所有的翘尾因素都上翘,也有下跌的时候。严格意义上讲这一现象被称为“翘尾”可能不够准确,更应该理解为“滞后”因素、“时滞”因素等。

图2 负翘尾现象

数据来源:交银金研中心

二、翘尾因素在经济研究中的意义

在经济研究中,翘尾因素用得最多的领域是年度和月度的物价分析。使用翘尾因素分析的目的是区分物价涨幅中上年度物价变动情况带来的影响程度,区分出本年度真实的物价涨跌状况。

年度物价总指数是年度内12个月物价同比涨幅的平均值,而月度物价同比涨幅是每个月份与上年度同月份的物价比值。以2019年CPI为例,1-12月份CPI同比涨幅分别为1.7%、1.5%、2.3%、2.5%、2.7%、2.7%、2.8%、2.8%、3%、3.8%、4.5%、4.5%,2019年全年CPI同比涨幅为这12个月的算术平均值2.9%。但这一数值不能准确反应2019年物价的实际变动情况。

由于2019年1月CPI同比涨幅是2019年1月物价水平与2018年1月物价水平的比值,其中包含了2018年2-12月的物价变动情况;同理,2019年2月CPI同比涨幅包含了2018年3-12月的物价原由网变动情况;2019年3月CPI同比涨幅包含了2018年4-12月的物价变动情况……这些涨幅都是2018 年度物价波动带来的翘尾因素影响,都被计入了2019年物价同比涨幅中。

因此,2019年CPI同比涨幅2.9%中既包含了2019年物价变动情况(新涨价因素),也包含了2018年物价变动情况(翘尾因素)。只有剔除了翘尾因素影响部分,才能知道2019年物价真实的变动情况。

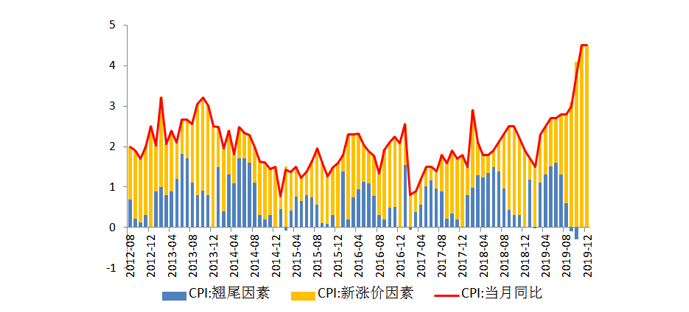

通过计算,2019年翘尾因素为0.7%(后文将详细介绍翘尾因素的计算),新涨价因素为2.2%。从月度波动来看,2019年下半年翘尾因素走低,CPI持续上涨的主要原因是猪肉价格飙升带来新涨价因素快速上升(如图3)。

图3 翘尾因素及新涨价因素

数据来源:WIND,交银金研中心

三、翘尾因素与基数因素的差异

在分析同比增速过程中,基数因素与翘尾因素是两个比较相近的术语。二者共同之处都是指上期变动情况对本期同比增速的影响程度,以至于有不少人把基数因素与翘尾因素混为一谈。然而,二者差异非常大。在以年度为计算周期的同比增速中,翘尾因素主要指上年度各相关月份累计变动情况带来的影响,基数因素主要指上年度当期变动情况带来的影响。

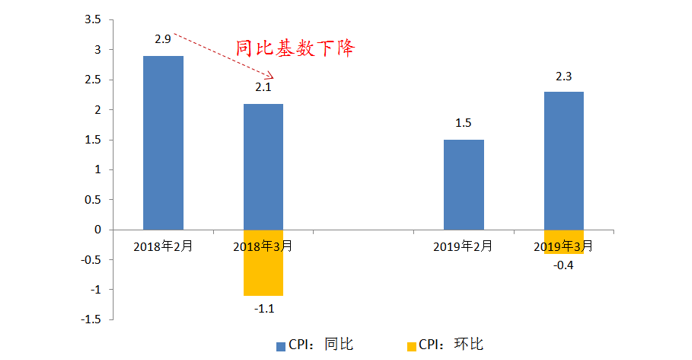

如前文所述,2019年3月CPI同比涨幅包含了2018年4-12月的物价变动情况,这部分变动累计起来就是翘尾因素。通过计算,2019年3月CPI同比上涨2.3%,其中翘尾因素影响了1.1%,新涨价因素影响了1.2%。

在2019年3月CPI同比涨幅中,基数因素带来的影响是指2018年3月CPI变动情况。如图4,2019年3月CPI环比为-0.4%,虽然环比下降,但是同比涨幅却从1.5%上升到2.3%,上升了0.8个百分点。环比走势和同比走势背离,这一现象一般是用翘尾因素上涨来解释,不过也可以通过基数因素来分析。从环比来看,虽然2019年3月CPI环比下降了0.3个百分点,但是2018年3月CPI环比下降了1.1个百分点,基期降幅更大导致同比基数显著下降,抬升了本期增速。从同比来看,2018年3月CPI同比增幅为2.1%,比上个月下降了0.8个百分点,同样得出基数显著下降抬升本期增速。

图4 基数因素带来的影响

数据来源:WIND,交银金研中心

需要注意,在物价指数分析中,基期同比增速和环比增速的变化并不等同于基数因素对本期同比增速的影响程度。2018年3月CPI同比增幅比上个月下降了0.8个百分点,并不意味着对2019年3月CPI同比增速抬升0.8个百分点。由于CPI、PPI等物价数据是指数指标,不是数量指标,也不是某一具体产品的绝对价格,要计算出指数中所有组成产品的基数影响需要巨大的工作量。并且价格波动是一个连续不断的过程,而基数因素分析法是截点性质的,即便计算出准确的基数因素也不具有太大的实际意义。

因此,在物价分析中,翘尾因素比基数因素更具有实际意义和研究价值。

_

四、非物价领域是否适用翘尾因素

翘尾因素分析方法在物价研究方面具有非常重要的作用,那么翘尾因素是否使用于非物价领域的分析呢?理论上讲,无论什么领域的经济数据,只要能够计算出环比增速,并能够以环比增速换算同比增速,都可以计算出上年度累计环比增速对本年度同比增速的影响。曾经就有某市场机构参照物价翘尾因素的测算方法,计算出贸易增速的翘尾因素。不过,我认为计算出这一数据的意义不大。

对于进出口贸易这种数量型数据,截点性质比较强。月度的进出口额是当月贸易额的总和。例如1月进出口总额是1月1日到31日的进出口总金额加总而得;计算2月的进出口总额不会计入1月份数据,而是把2月份每日的进出口额加总起来而得。相类似,年度进出口额是当年12个月数据的总和。例如2019年进出口总额是2019年1-1原由网2月份进出口额累计之和,不会计算2018年进出口额。这就是典型截点性质的数量型数据,在不同截点区间的数据相互独立,本期数据不会显著受到前期数据的影响。

如果在贸易分析中引入翘尾因素,按照上年度进出口环比增速计算出对本年度的翘尾影响,那么意味着本年度进出口额中有一部分是上年度贸易行为带来的,这显然不正确。例如,2019年我国进出口总额为4575.3亿美元,同比增速为-1%。不可能说2019年的进出口额中有一部分是2018年进出口金额变动带来的。对于较低的同比增速,不可能说成是2018年进出口带来的翘尾因素下降导致的。在数量型数据分析中,对同比增速的影响应该以基数因素来解释。例如,2019年进出口增速为负值,一定程度上受到2018年高基数的影响。2018年进出口总额4622.4亿美元,高于2019年进出口总额,较高的同比基数对2019年同比增速存在一定影响,是2019年进出口增速为负的一个原因。

对于价格类数据,本期数值受到前期价格波动的影响,具有连续性质。例如猪肉价格,2019年猪肉价格快速上涨是一个连续过程,11月末全国猪肉平均批发价上涨到42.06元/公斤,12月初便以42.06元/公斤为起点开始波动,不可能重新从0元/公斤开始上涨。因此,本期价格类数据明显受到前期价格波动的影响,计算前期价格波动带来的翘尾因素影响则非常有必要。

总之,具有连续性质的数据适用于翘尾因素分析,以物价类数据为代表。具有截点性质的数据不适用于翘尾因素分析,典型的是数量型数据。

_

五、如何计算翘尾因素

以CPI为例,在当年的各月度CPI同比涨幅中,除了12月全部为本年度1-12月CPI环比累计涨幅以外(意味着每年12月翘尾因素都为零),其余11个月份都包含了上年度和本年度物价上涨两个部分。简单讲,第n月的CPI同比涨幅包括上年度第n+1个月到上年度第12月的物价环比累计涨幅(翘尾因素),以及本年1月到第n个月的环比累计涨幅(新涨价因素)。因此,计算出上年度第n+1个月到上年度第12月的物价环比累计涨幅,就得出本年度第n月的翘尾因素。

表1 2019年CPI环比涨幅及环比价格指数(%)

数据来源:国家统计局,交银金研中心

由此可以计算出2020年各月份CPI翘尾因素。这里需要注意,物价累计环比涨幅是环比价格指数的连乘(不是连加)而得,这是简单的数学问题,在此不做更多过多解释。

12月

不存在翘尾影响

11月

上年度12月环比价格指数=100%

10月

上年度11-12月环比价格指数连乘=100.4%100%=100.4%

……

2月

上年度3-12月环比价格指数连乘99.6%100.1%100%99.9%100.4%100.7%100.9%100.9%100.4%100%=102.93%

1月

上年度2-12月环比价格指数连乘=101%99.6%100.1%100%99.9%100.4%100.7%100.9%100.9%100.4%100%=102.93%=103.96%

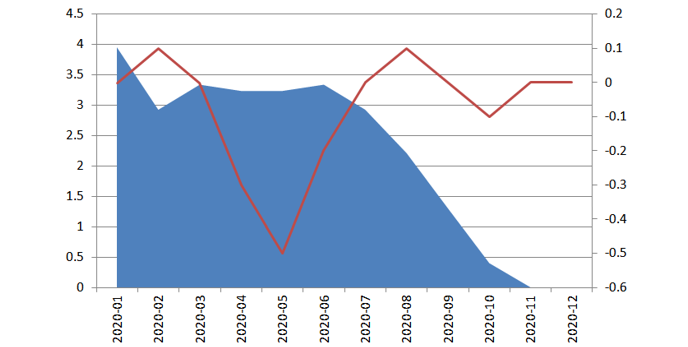

由此可得2020年1-12月CPI翘尾因素分别为3.96%、2.93%、3.34%、3.24%、3.24%、3.34%、2.93%、2.22%、1.3%、0.4%、0%、0%,全年平均翘尾因素为12各月算术平均值2.24%。可以看到2020年CPI翘尾因素比2019年上涨了1.5个百分点,主要是由于2019年下半年猪肉价格快速上涨导致。

同理,根据2019年各月度PPI数据,我们可以计算出2020年各月度以及全年PPI翘尾因素。

表2 2019年PPI环比涨幅及环比价格指数(%)

数据来源:国家统计局,交银金研中心

与计算CPI翘尾因素方法相同,按照各月度倒算,可以得到2020年1-12月PPI翘尾因素分别为0%、0.1%、0%、-0.3%、-0.5%、-0.2%、0%、0.1%、0%、-0.1%、0%、0%。2020年全年PPI翘尾因素原由网平均值为-0.08%,影响非常小,意味着影响2020年PPI走势的主要将是新涨价因素。

图5 2020年CPI和PPI翘尾因素

数据来源:WIND,交银金研中心

从上图可以发现,2020年CPI翘尾因素前高后低,上半年普遍在3%以上,可能导致上半年CPI同比涨幅处于高位。随着翘尾因素走弱以及猪肉价格得到控制后回落,2020年下半年CPI同比涨幅可能明显收窄。PPI全年波动较小,最低值处于5月的-0.5%,其他大部分月份基本都在0%左右波动。

_