“开门红”是保险行业,尤其是寿险公司的一项传统项目,具体从哪年开始的,已经无从考证,但肯定是寿险公司一年之中最为重要的一项“营销活动”。

从上年度的11、12月份,各家公司就进入了开门红的筹备、预热、启动、宣传阶段,并推出主打的产品,多以“理财型”产品为主,趁着年初很多单位会发年终奖,老百姓手里会有点“余钱”的时间节点,拼命的营销。

一波好的开门红,往往能奠定一家公司一年的业务基础,在保险圈内,一贯有着“得开门红者的天下”的说法。

年年岁岁花相似,岁岁年年人不同,每年开门红的产品都是五花八门,但万变不离其宗,都是“理财”产品打头阵,因为这种类型的产品“客单价高”,经常会有千万元的大单出现。而且,以“储蓄、理财”为由,更容易销售。

保哥我是从来不参与保险公司的“开门红”的,对于我来说,没啥开门红,老老实实卖保障型产品,薄利多销,让家家户户都能以最低的价格买到真正的保障型产品,在风险来临时,能帮助家庭免于财务动荡,这才是保险的真谛。

如果能做到这一点,365天,天天都是“开门红”!

但我也不是说那些“理财型”保险都是不好的,每个保险产品都有适合它的人群,年金保险对于追求长期稳定、安全收益、以及有养老需求的人群还是非常适合的。

但是也要严格“按需配置”,一定要“量入为出”,根据消费者的实际收入水平匹配。

但是在开门红“运动”的裹挟下,销售人员们往往很容易“丧失理智”,不管客户的实际需求,强行灌输“你需要”的理念,给消费者设计出远超出他们消费能力及需求的方案。

2021年的开门红,竞争将会尤其激烈。新冠肺炎疫情“废掉”了2020年的开门红,保险公司们的业绩都受到严重影响,整个行业增速一度放缓。但随着中国经济的复苏,大家都把宝押在了2021年的“开门红”上。

重赏之下,必有勇夫;重压之下,必出莽夫!保哥今天给大家提个醒,警惕一种“销售误导”的新套路。

开门红 新套路

这是某保险公司的“开门红”启动会上,公开为销售人员宣导的案例方案。保哥看后,不由得为方案设计者的“大胆”而惊叹!

保险也被他们玩出了“套路贷”的水平!

这家公司“开门红”主打的是一款“理财型”产品【X御家】。这是一款“高现金价值”的终身寿险,首年的现金价值就能达到保费的95%。

本来终身寿险也是一款正常的保险产品,主要功能是“财富传承”,适合想长期储蓄和需要定向传承财富的人群。

好好的卖一份保险,这家公司可能嫌太慢了,不知哪位高人设计出了这种推销方案:

利用保单最高可贷款现金价值80%比例的功能,“设计”出了这套惊人的操作!

用一笔保费,买五笔保单

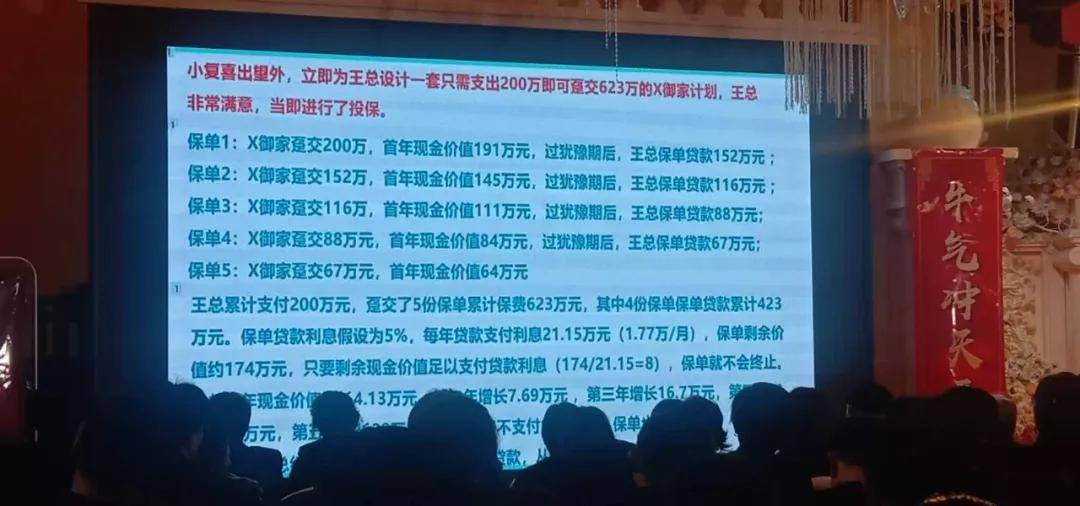

XXX为王总设计一套只需支出200万即可趸交623万的X御家计划,王总非常满意,当即进行了投保。

保单1:趸交200万,首年现金价值191万元,过犹豫期后,王总保单贷款152万元;

保单2:趸交152万,首年现金价值145万元,过犹豫期后,王总保单贷款116万元;

保单3:趸交116万,首年现金价值111万元,过犹豫期后,王总保单贷款88万元;

保单4:趸交88万元,首年现金价值84万元,过犹豫期后,王总保单贷款67万元;

保单5:趸交67万元,首年现金价值64万元

王总累计支付200万元,趸交原由网了5份保单累计保费623万元,其中4份保单保单贷款累计423万元。保单贷款利息假设为5%,每年贷款支付利息21.15万元(1.77万/月),保单剩余价值约174万元,只要剩余现金价值足以支付贷款利息(174/21.15=8),保单就不会终止。

。。。。。。

我不知道这种“脑残”的方案是谁设计出来的,核心的意思就是,利用产品的“首年高现金价值”和“保单贷款功能”,鼓动客户“反复顶格贷款买保险”,加杠杆、加保额。

就这样,本来主打安全、稳定、保本收益的保险产品,被活生生的改成了“投机型”方案。

而【保单贷款】,本身是为了应对缴费期间投保人出现资金紧张时的“临时过渡”服务举措,现在却被利用成为了“加杠杆”的工具。

现在国家连马首富的蚂蚁金服,www.58yuanyou.com披着大数据、区块链外衣的“高科技杠杆”都要严格打击,何况你们保险公司这些“土杠杆”!

纯粹找死!不怕被银保监会开罚单吗?

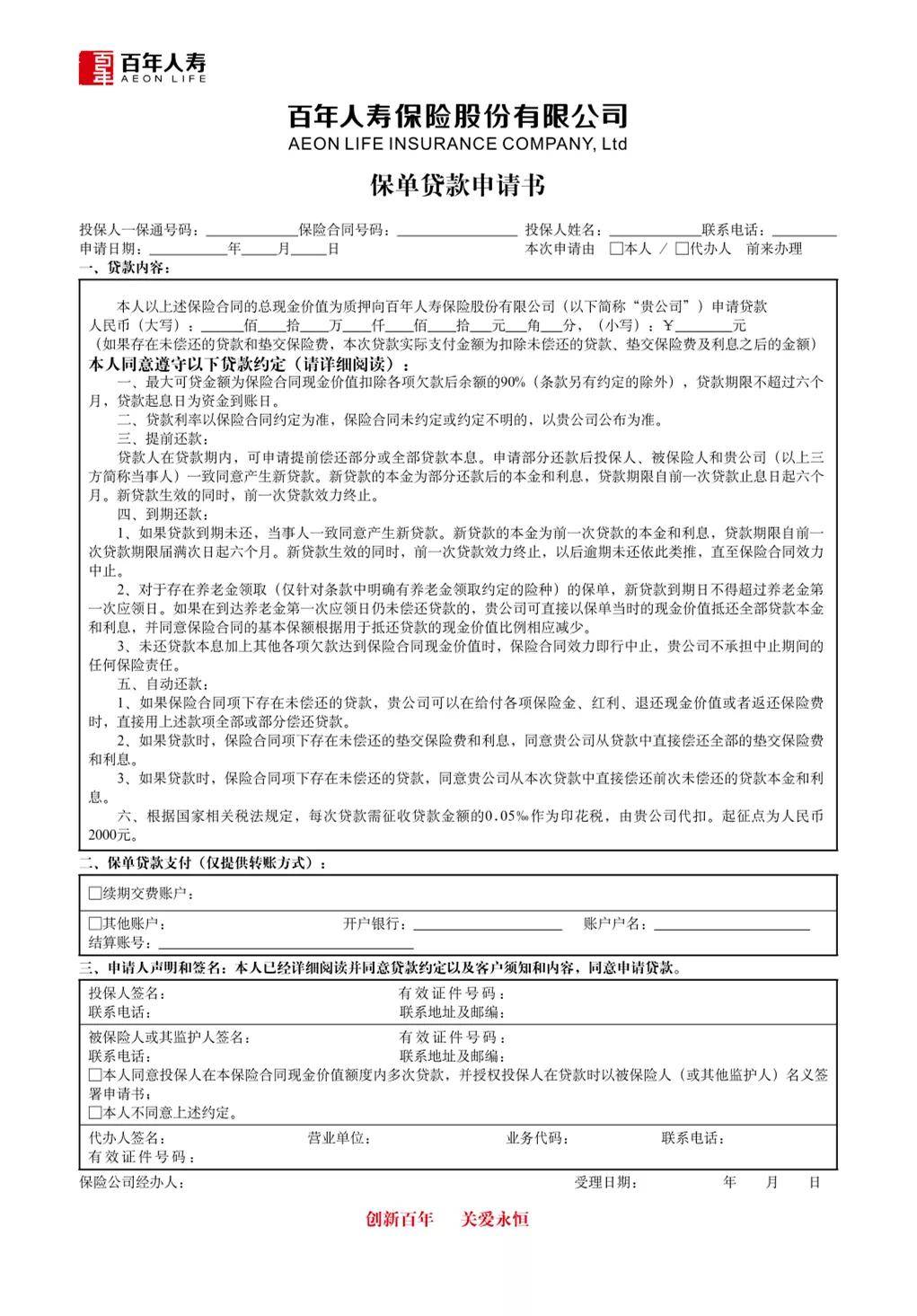

什么是保单贷款?

有的代理人会说:保单贷款是保险合同约定的正常、合规的功能,客户可以自由选择。

是的,保单贷款是合规的,但你让客户贷款用来买保险,绝对是违规的!!!

今天保哥把保单贷款科普一下

保单贷款,是指投保人将所持有的保单抵押给保险公司,按照保单现金价值的一定比例获得资金的一种借贷方式。

从这个定义可以看出,并不是所有的保单都能进行贷款,只有具有“现金价值”的保单才能进行贷款。

一般只有具有储蓄性质的人寿保险、养老保险、年金保险、重疾保险等才可以申请保单贷款。

短期意外险和健康险,由于没有现金价值,或者现金价值很低,这类保单就不能进行保单贷款。

说白了,保单贷款实际上就是“客户预支自己保单里的钱”。

所以,保单贷款申请手续非常简便,客户只需填写一张申请表,一般2个工作日就可以下款,也不用什么抵押物,比银行贷款的手续简便很多。

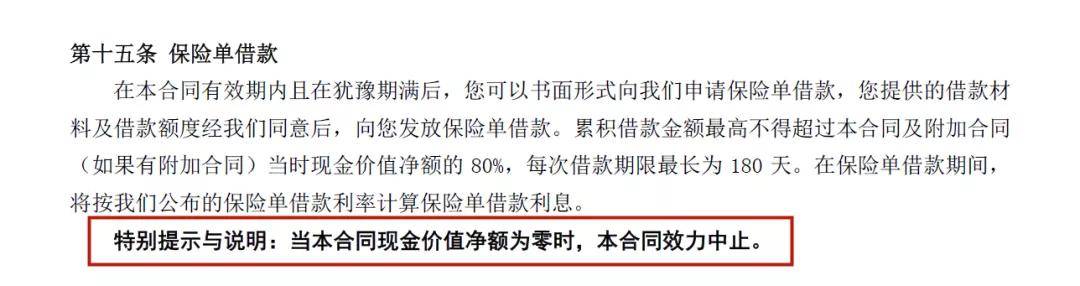

但如果借款人到期不能偿还贷款,当欠款本息小于保单剩余的现金价值时,保险合同就会强制终止,保险原由网责任也随之终止。

所以,保单贷款要慎用,本来我们存保险理财就是通过“强制储蓄”,来谋求一份安全、稳定的保障。

而再保单贷款出来,即便用于生产经营,也是有风险的,损失了怎么办?一旦还不上贷款,保单效力终止,岂不是“单、财两空”?

能设计出这样“循环贷款、重复投保”的人。不是傻就是坏,而且还是“法盲”

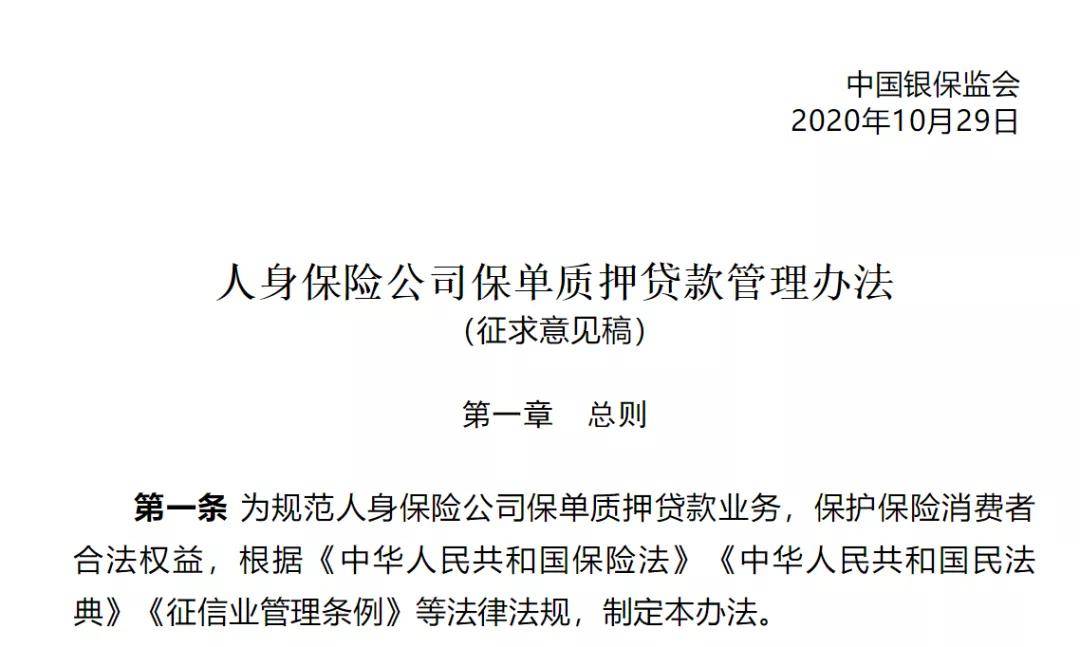

10月29日,中国银保监会刚出台了对于保单贷款的管理办法(征求意见稿):

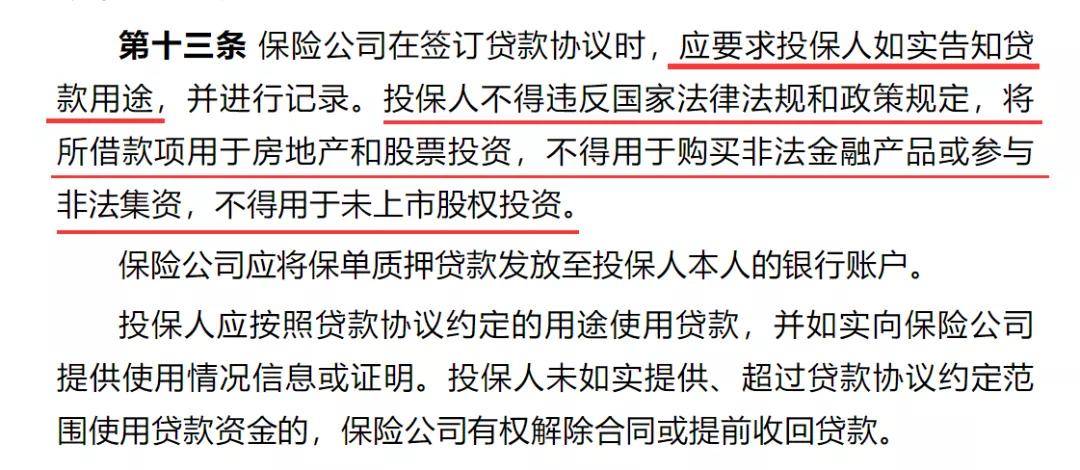

【管理办法】第十三条,对于保单贷款的用途有明确的规定:

就是说,在申请保单贷款时,要有正当的用途,你如果写贷款用途是“再买保险”时,那肯定是不会获得通过的。

所以,上面那个“循环贷”保险方案,必定是要申请人编造贷款用途才可能获得通过。

而这种基于“不诚信”的投保方案,一旦付诸实施,对以“诚信为基石”的保险行业而言,无疑是一种莫大的讽刺。

总结

从这个案例可以看出,今年的“开门红”,个别公司已经疯狂到“铤而走险”的地步了,为此保哥陷入了深深的忧虑。

别以为,方案中写的专为王总设计,这套方案就只会去“忽悠”成功人士,恰恰相反,能//www.58yuanyou.com够被这种方案套路的,往往是对保险一无所知的“大爷大妈”级的中老年人群。

我不是在危言耸听,保哥就接到过粉丝的投诉咨询,家中老人就是被这种“套路”贷款买了保险。

保哥最后说一点感悟www.58yuanyou.com:

产品是无辜的,都是被“保险不良人”玩坏的。这种一心只盯着客户钱包的营销模式,早晚会走到穷途末路。

这样的“开门红”,业绩是红了,心却黑了,不要也罢!

本文有公众号【i保不保】授权发布,禁止转载!