一、发行人基本情况

公司的主营业务为智能电网终端设备芯片的研发、设计与销售,主要产品包括电能计量芯片、载波通信芯片和智能电表MCU 芯片等。

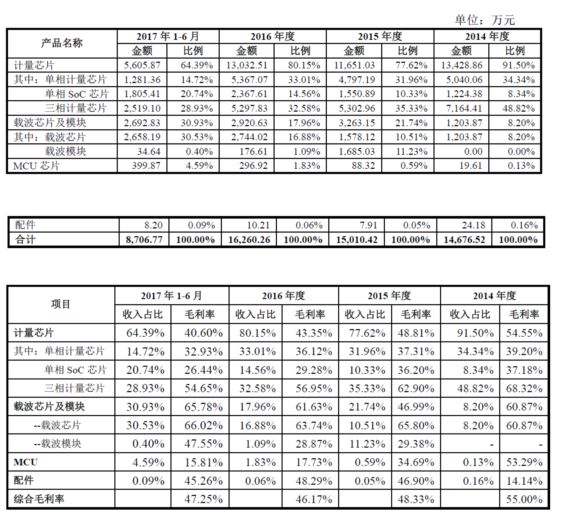

电能计量芯片主要应用于电子式电能表等智能电表,实现以微电子电路为基础的电能数据计量,是电网企业用电信息计量系统的核心元器件,其广泛应用将成为智能电网建设的重要基础。自2005 年有限公司设立以来,本公司始终专注于电能计量芯片的研发与应用的设计,经过多年的持续投入和积累,公司在技术水平、产品设计等方面均处于该领域较领先地位。

根据用途不同,公司研发并销售的电能计量芯片主要包括三相电能计www.58yuanyou.com量芯片、单相电能芯片和单相SoC 芯片等系列产品。根据赛迪顾问出具的行业研究报告及本公司销售数据测算,2016 年,按销售金额统计,公司三相电能计量芯片产品在国内的市场份额达到49.57%,单相电能计量芯片产品在国内的市场份额达到43.66%,公司已成为国内领先的电能计量芯片供应商之一。

电力线载波通信芯片主要应用于具有电力线载波通信功能的电能表、集中器等智能电网用电信息采集系统终端设备,用于自动抄读、传输电能量数据,是电网企业用电信息采集系统的核心元器件。

在智能电表 MCU 芯片领域,公司自2008 年即着手研发电能计量SoC 芯片,积累了丰富的设计经验。报告期内在8 位MCU 的基础上,公司投入大量研发力量实现了具有更高运算能力的32 位MCU 产品的量产和销售,而下一代MCU 产品的研制工作也在顺利推进中。公司在电表MCU 领域拥有的技术储备能够帮助公司顺利地推进新标准下双芯电表MCU 的研发、量产和推广。

报告期内,发行人实现的收入和净利润情况如下:

发行人报告期内收入还能保持小幅稳定的上涨,但是净利润也保持小幅下滑的趋势,并且是连续下滑,这对于IPO审核来说是最糟糕的指标了,没有之一。发行人业绩连续下滑的主要原因是因为毛利率持续下滑,从50%以上下滑至40%多,毛利率的下滑主要因为产品销售结构和销售单价的变动。因为发行人的产品主要应用在输配电领域,50%的毛利率是否真实合理我们不去探讨,毕竟实践中是存在这种可能性的,但是,显然上述各种指标变动是向着发行人不利的方向变化的。最关键的是,发行人净利润不止持续下滑,并且报告期内实现的净利润水平一直都没有满足当时最低的3000万元的最低的审核门槛。

关于如何看待发行人所处的行业,实践中也一直有两个观点值得探讨:

① 根据发行人的业务量身定制行业,把行业界定的非常小,从而突出发行人在行业的竞争地位和市场份额,这是主动的缩小行业容量。

② 发行人所处行业的市场容量确实不大,发行人所处行业技术含量很高,结果市场容量只有几个亿,发行人收入不足两个亿已经是市场第一且占据50%以上的市场份额,这是被动的市场容量不大。

以前实践中有一种观点,说发行人的市场容量如果没有50亿元以上甚至100亿元以上,IPO审核风险很大。这样的观点尽管有些武断倒也不是一点道理没有,毕竟IPO企业上市更加关注的是未来,如果未来一眼就看到头那么确实很难让投资者有信心,监管机构自然也不放心。对于这个问题,小兵的观点是:主动地耍小聪明没有任何意义,被动的市场份额问题一定要想好横向和纵向是否有扩展的可能,是否能够在市场开拓或者技术延伸性方面做出自己的努力。

具体到本案例发行人,发行人的主要产品就是电能计量芯片,每年稳定在一亿多的销售规模,却已经占据50%左右的市场份额,实在是有些说不过去。报告期内发行人计量芯片的销售收入基本稳定,占比降低是因为其他产品销售增加被动占比降低,要不然发行人收入增长也很难实现。可是,尽管载波芯片这种新的产品销售金额VCVXpBBS和占比都在增加,但是销售单价却是跟计量芯片一样是下降的,这也反映出发行人所处整个行业发展的困难。

二、发审会问询问题

“

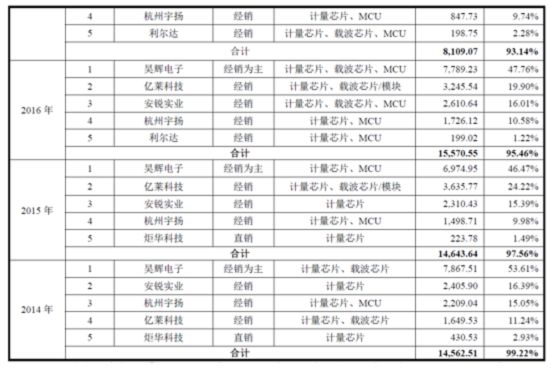

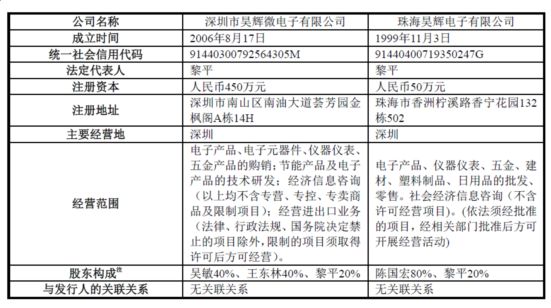

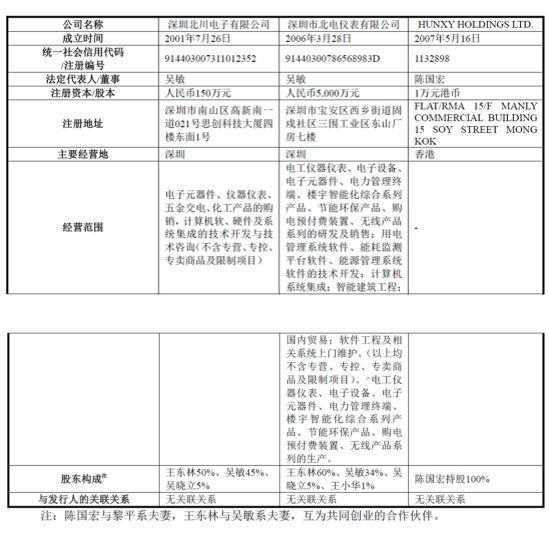

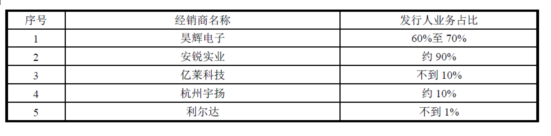

一、发行人报告期内销售以经销商代理销售为主,各期经销收入占比均在96%以上,发行人与经销商的关系属于买断式销售关系。请发行人代表说明:(1)报告期前五名经销商销售占营业收入持续95%左右,主要最终客户仅为23个,上述客户是否存在关联关系,销售变化情况,详细阐明原因,分析销售的可持续性;结合可比公司销售政策进一步分析说明,采取经销商买断模式的合理性;(2)经销商买断模式对发行人收入确认真实性、准确性的影响,收入确认政策是否符合企业会计准则的相关规定;(3)报告期发行人对其参股子公司前景无忧最终销售占比不断增加,2017年上半年已成为第一大最终客户,不认定为关联方和关联交易的依据,未直接向北京前景无忧销售的原因,说明业务原由网合理性、真实性;(4)客户昊辉电子销售收入占发行人营业收入比重稳定在50%左右,结合与昊辉电子的历史合作VCVXpBBS情况、经销代理方式、销售结算模式等,说明发行人对其是否存在单一客户重大依赖,是否对发行人持续盈利能力构成重大不利影响。请保荐代表人说明核查方法、过程、依据,并明确发表核查意见。

”

小兵评析

发行人经销收入占比最低是96%最高是98%以上,这样高比例的经销模式倒并不罕见,但是发行人前五大客户都是经销商且合计占比超过90%以上最低93%最高达到99%以上小兵真的是第一次见,如此高集中的经销收入对收入真实性和合理性的关注是个很大的考验。当然,在某些情况下(比如医药行业),可能某些药品的销售存在渠道垄断的情况,就是流通领域主要就是国药控股几家比较大的企业,从而可能存在发行人这种经销商销售占比集中的情形,但是这种情况下最终用户是分散的,可能会几百家甚至上千家。可是,发行人少数几家集中的经销商对应的最终用户也不过二十多家,这显然更加超出了一般常识的判断。

上面我们是对发行人销售模式基本逻辑的一个判断,接着我们要关注几个细节问题,也就是客户的问题:①前景无忧2017年已经成为发行人第一大最终用户,而发行人在2016年底才入股这家企业成为第二大股东持股16.15%。发行人以没有重大影响为理由没有将这家企业认定为关联方,就算不是关联方这样的交易金额变动趋势也是很难说清楚的。②昊辉电子一直是发行人的第一大客户并且稳定保持在销售占比在50%以上,我们一直讲单一客户依赖的问题主要讲的直接销售下最终用户的依赖,而发行人对第一大经销商占比一直超过50%,显然更存在客户依赖的问题,是不符合基本的审核标准的。

招股书披露内容

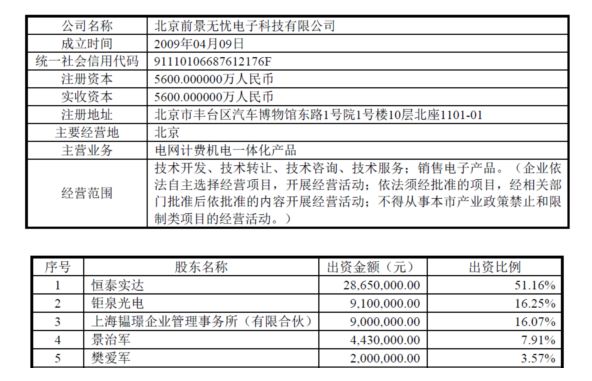

2016 年12 月8 日,公司以每股1.1 元的价格出资人民币1,001 万元认购前景无忧的增资,其中人民币910 万元作为新增注册资本,其余人民币91 万元进入资本公积,占增资扩股后前景无忧注册资本的16.25%。前景无忧系深圳证券交易所创业板上市公司北京恒泰实达科技股份有限公司(以下简称“恒泰实达”)的控股子公司,主营业务为电网计费机电一体化产品,同时系载波通信类产品的方案商。本次投资有助于进一步打开公司电力芯片产品的销售渠道,稳固公司的战略布局。

“

二、发行人报告期利润逐年下滑,综合毛利率也呈下降趋势。其中,计量芯片业务收入2017年1-6月下降较快,销售单价及毛利率持续下降,而载波芯片业务收入持续上升,销售单价持续下降。请发行人代表说明:(1)计量芯片业务收入下降而载波芯片业务收入增长的原因及其合理性;(2)结合客户、市场、售价、单位成本等方面,说明载波芯片毛利率高于计量芯片的原因以及高毛利率的可持续性;(3)结合相关政策、行业发展趋势、销售区域、产品构成、售价变化等情况,说明发行人主要产品的品种结构是否发生重大变化,是否会对持续盈利能力造成重大不利影响。请保荐代表人说明核查方法、过程、依据,明确发表核查意见。

”

小兵评析

前面已经说过,发行人主要就两种产品计量芯片和载波芯片,计量芯片前三年一直稳定在1.3亿左右的销售规模,因为已经有一半以上的市场份额,再有的大的突破已经很难了。于是,发行人载波芯片的销售占比在2017年上半年大幅增加,在2017年上半年收入没有2016年一半的情况下,净利润却超过了一半到了1500万元以上(1500万元是一个很敏感的数字,你懂的)。为什么可VCVXpBBS以实现净利润比收入增长的快,核心就是载波芯片的毛利率要高于计量芯片,至于合理性自然重点关注。

关于问询问题的关注点,两种产品主要应用领域和服务客户没有变化,那么销售结构就不算是重大变化,这个是没有争议的。当然,问询问题核心关注的还是这种变化隐含的背后发行人盈利能力很弱,未来想努力提高业绩又没有更好办法的无奈。

招股书披露内容

“

三、招股说明书披露发行人股东众多且分散,无实际控制人。请发行人代表说明:(1)认定发行人无实际控制人的理由和依据,是否存在潜在的重大权属纠纷,发行人在无实际控制人的情况下保证公司治理的完善和内控制度的健全且得到效执行的具体措施;(2)与关联方资金往来情况,是否存在资金体外循环及关联方承担成本费用等情形;(3)招股说明书披露发行人与第四大股东炬力集成不存在同业竞争关系,结合历史沿革、资产、人员、业务和技术情况等说明二者的关系,确认炬力集成及其相关公司与发行人是否存在同业竞争;(4)报告期内与关联方在销售、采购渠道商存在部分重叠,说明交易是否符合市场定价原则,交易价格是否公允,是否存在利益输送。请保荐代表人说明核查程序和过程,并发表明确意见。

”

小兵评析

某种意义上讲,无实际控制人的认定是投行界为了方便项目推进进行的一种技术上的创新,小兵一直在坚持,一个没有实际控制人没有人说了算的公司是不可想象的也是不现实的。当然,既然无实际控制人的认定符合审核规则要求,那么我们也不好说什么,存在就是合理。

关于无实际控制人的认定,主要是关注企业如何保证决策的有效性和内控的完善,关注是否通过这样的认定来规避股份锁定、同业竞争以及关联交易的披露问题。关于这些问题,尽管没有实际控制人,也要求重要的股东按照实际控制人的标准进行披露和股份锁定。

关于本案例,关注到发行人与第四大股东是否存在同业竞争的情形,以及发行人与关联方存在客户和供应商的重合是否合理,是否存在利益输送的情形等。这里要强调一点,在任何时候下,不论是怎样的情形和关系,如果发行人与关联方存在客户和供应商重合的情况,务必要解释清楚这个问题的清晰边界,以证明彼此独立不存在利益输送的情形。

“

四、保荐机构实际控制人陈金霞持有上海纳米创业投资有限公司75%股权,纳米投资系上海鸿华的普通合伙人,并担任该公司的执行事务合伙人,上海鸿华持有发行人2.31%股份。请保荐代表人明确说明保荐机构实际控制人间接持有发行人股份,是否影响保荐执业的独立性,是否符合保荐业务管理方法等规定,是否可以参照适用中国证券业协会的《证券公司直接投资业务规范》和《证券公司私募投资基金子公司管理规范》等规定,仅参照适用其中“保荐+直投”等规定是否属于从严要求,是否充分。

”

小兵评析

我们都知道券商的相关从业人员都不能持有发行人的股份,可是券商的实际控制人可能跟金融都没有任何关系,从证券法的规定上来讲还真没有明确的限制规定。不过,从常理上来说,保荐机构的实际控制人持有发行人股份肯定是在独立性方面是说不清楚的,显然是不合理的,当然这种情况下换一家保荐机构个人觉得倒是可以的。

“

五、报告期内,发行人存货以委托加工物资和库存商品为主,存货余额增长较快,存货周转率持续低于可比上市公司。请发行人代表说明:(1)存货账面净值持续增长的原因,存货跌价准备的计提依据是否充分;(2)结合发行人主要生产过程均采取外协加工方式,成本占全部成本95%以上,分析说明对发行人核心竞争力的影响,对发行人生产质量控制的影响。请保荐代表人发表核查意见。

”

小兵评析

发行人几乎没有多少自主生产,基本上都是外协加工的形式,外协加工占成本的比例超过95%,这也佐证了发行人的核心竞争力到底在哪里?关于存货跌价准备的问题,最终关注的是对发行人净利润的影响。其他关于存货的问题,已经分析过多次了,这里就不再说明了。

联系我们

。

需要。