对于投资从业者,尤其是地产投资人士而言,IRR内部收益率恐怕是最熟悉的陌生人。

尽管每天都要和它打交道,但能说出其内在含义的朋友却寥寥可数,大部分人只能生搬硬套地使用这个指标。

教条主义害死人,最好还是深刻理解一下IRR的内涵,以//www.58yuanyou.com便融会贯通,以不变应万变。

今天我们一起来窥视一下IRR的内涵。

01

内部收益率究竟是哪门子收益率

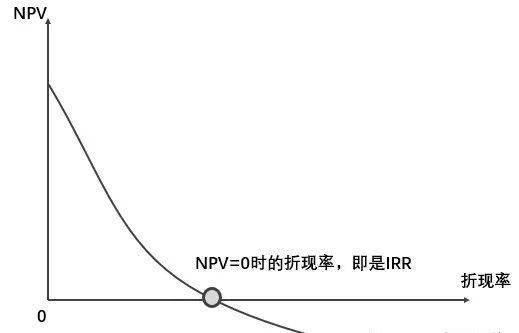

“IRR是使净现值NPV为零的折现率”,这是标准的教科书式的解释。

为了理解它,我们得先深度理解NPV和IRR的关系,然后写一串让人看得头疼的公式,当然还可以顺便用那副经典的示意图装装X。

我们还知道IRR是机会成本的上限,如果代表机会成本的其他收益率(比如贷款利率)高于IRR,那么项目就不值得投资。

然而,因为我们依然说不清IRR到底是哪门子收益率。

不信的话,来看一个例子:

假设投资一个项目(下图),2019年底投资100亿(假装我们真的很有钱),此后两年逐步获取收益。

使用EXCEL很容易就能求得IRR=14.83%,但这个值说明了什么?

说明了我们投资100,两年后能获得复合收益率为14.83?

试试吧。1001.14831.1483≈132。

什么? 这明显不等于120啊!

那么IRR到底是啥呢?

简单而言,IRR就是假设收益可以进行再投资(就是继续拿去钱生钱)的情况下,投资的年化收益率。

我们假设2020年的80能继续投资,并且收益率等于IRR14.83%,那么2021年这80能获得收益92。

于是上面的表格能够进化成以下形式:

仔细看表中最后两行。用复利的形式折算到2021年后,投入的终值(132)=后两年收益(80+40)+2020年收益的再投资收益(800.14)。

现在我们能大致理解了:如果未来收益可以再投资,那么,我们将初期投入按IRR确定的收益率进行滚动投资,就能//www.58yuanyou.com在期末获得一个本金收益和,而这个本金收益和=各期收益+各期收益的再投资收益+本金。

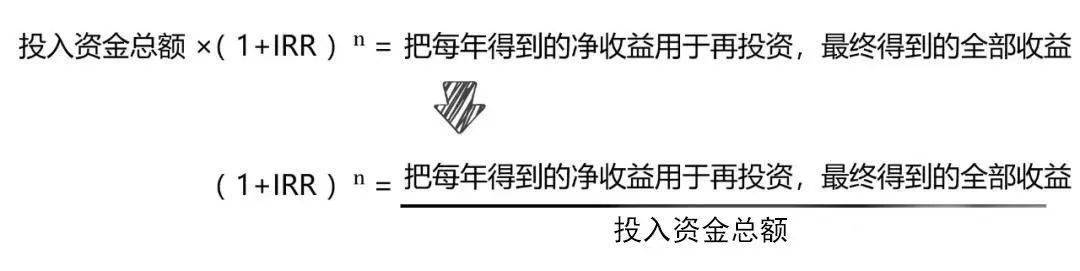

进一步讲,可以用以下公式来理解:

(公式中的n代表投资期数)

这就是IRR的真身,是不是直观多了。

可能有朋友会拍案而起了:这不就是复利公式吗?

请注意,如果按一般的复利计算方式,原由网本案例的收益率应该是(120/100)^0.5-1=9.54%。

之所以和IRR存在区别,是因为一般的复利公式没有充分考虑资金的时间价值,即收益的“再投资收益”,以及投入资金的时间价值。

到此,是不是觉得IRR的形象更加具体了?

事实上,所谓的标准公式只是IRR的简化版,它假设了投入资金的成本以及收益的再投资报酬率都等于IRR,但现实往往并非如此。

02

IRR的缺陷

IRR一点都不完美,甚至有cJwIFgyR人认为IRR仅仅指出了使净现值为0的折现率,除此以外什么都不是。

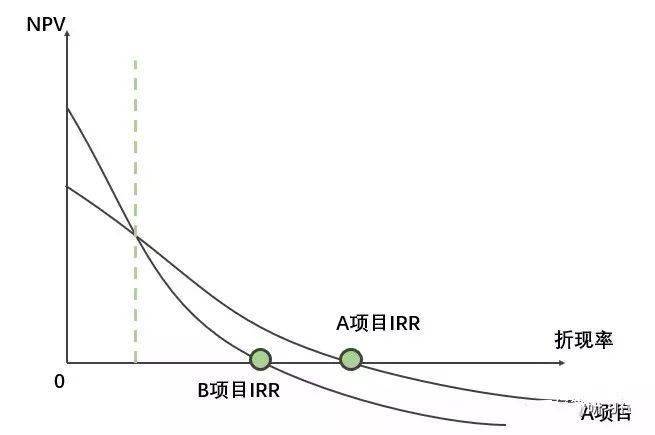

缺陷1:IRR是比率指标,不能说明绝对收益水平,往往会导致误判。

某些项目IRR更高,但绝对收益低,正如股票投资,每股5元的票即便涨停,净收益也不如50元的股票上涨2%。

用一个图更能说明情况。

图中,A项目IRR更高,但当折现率在绿色虚线左端时,B项目的净现值更高,收益情况更好。

因此,判断项目投资价值不能单看IRR,一定要紧密结合其他指标进行综合分析。

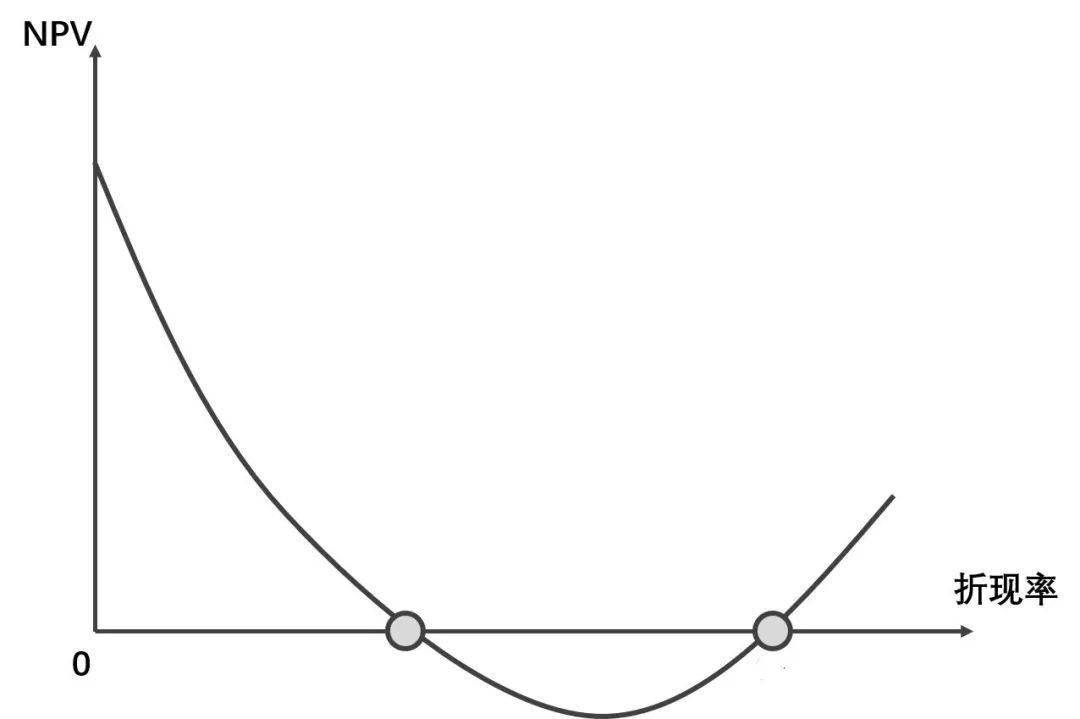

缺陷2:同一个项目,可能存在多个IRR。

比如下图中,如果净现值和折现率的关系呈现出骚气的弧线,那就很难判断IRR的取值了。

现实中,那些净现金流一会儿为正,一会儿为负的项目,最容易出现这种情况。

缺陷3:IRR的可靠性依赖于若干假设,其中很重要的假设即是前文提到的:再投资报酬率等于IRR。

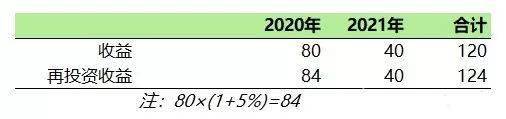

延续本文上半部分的例子。

如果现实中2020年获得的80亿用于再投资,只能获得5%的收益率,明显低于IRR的14%,那么到2021年末,能获取的总收益是124(下图)

求解复合收益率,即:(124100原由网)^0.5-1=11.36%

此时,复合收益率不再等于IRR,我们熟悉的基础公式就有问题了!(兹维博迪的《投资学》在论述债券到期收益率时,也举例论述了同样的问题)

IRR越高,将其作为再投资报酬率的可靠性就越容易受到质疑。

03

关于IRR还有哪些干货要点?

1. 现金流结构是决定IRR高低的关键因素,初期的巨额支出会极大地拉低IRR,所以应尽可能分期投入、尽早实现收益流入。

并且,几类现金流结构是求不出IRR的:

(1)净现金流均为正或均为负

(2)前期净流全为正,即压根儿没有净流出

(3)现金流一会儿为正,一会儿为负,导致IRR无法得出唯一解

因此,要合理安排项目进度,确保现金流结构尽可能符合常理(前提是尊重项目客观事实)

2. 一般情况下,IRR是年化收益率。

因此使用EXCEL的“IRR”函数计算内部收益率时,假设时点间距是相等的,比如

但现实中的资金时点往往并不规律,比如:

此时,应该用XIRR函数来求解内部收益率。该函数需要事先指定一个时间轴,具体见下图。一定要注意,求得的结果是年化收益率!

3. 要注意区分全投资现金流IRR和自有资金现金流IRR。

不少朋友都以为求解IRR时,净现金流不应考虑资金成本,其实这是片面的理解。

全投资现金流不考虑还本付息。而自有资金现金流(注意不要和财务管理中的自由现金流量混淆了)需要扣除还本付息。

对房地产来说,投资是一门专业活,不仅在外部拓展拿地方面有多种方式,在内部投资测算方面,也是有大量知识点需要掌握。

只有搞明白了投资测算,才能真正理解房地产经营的大逻辑。

为帮助地产人快速掌握和提升投资测算能力,特邀业内资深专家,于7月25日在上海推出主题为“存量不动产投资、测算与评估实操”线下课程。

手把手带大家进行模拟实操,欢迎大家踊跃报名!报名参加的学员建议携带电脑方便进行沙盘演练。

04

课程大纲

大宗地产实战营系列——存量不动产投资、测算与评估实操

上海)~

有机会获得

185份各大房企投资测算包