2020年上半年倏忽而过,近日,人保寿险、平安寿险、太保寿险、太平人寿、信泰人寿、光大永明人寿等多家保险公司相继发布理赔半年报。

奶爸加班加点帮大家梳理了30多份大大小小保险公司的理赔报告,今天就来跟大家分享一下。

l 十大案例看理赔

l 理赔难?不存在的

l 从理赔报告看如何投保

l 奶爸总结

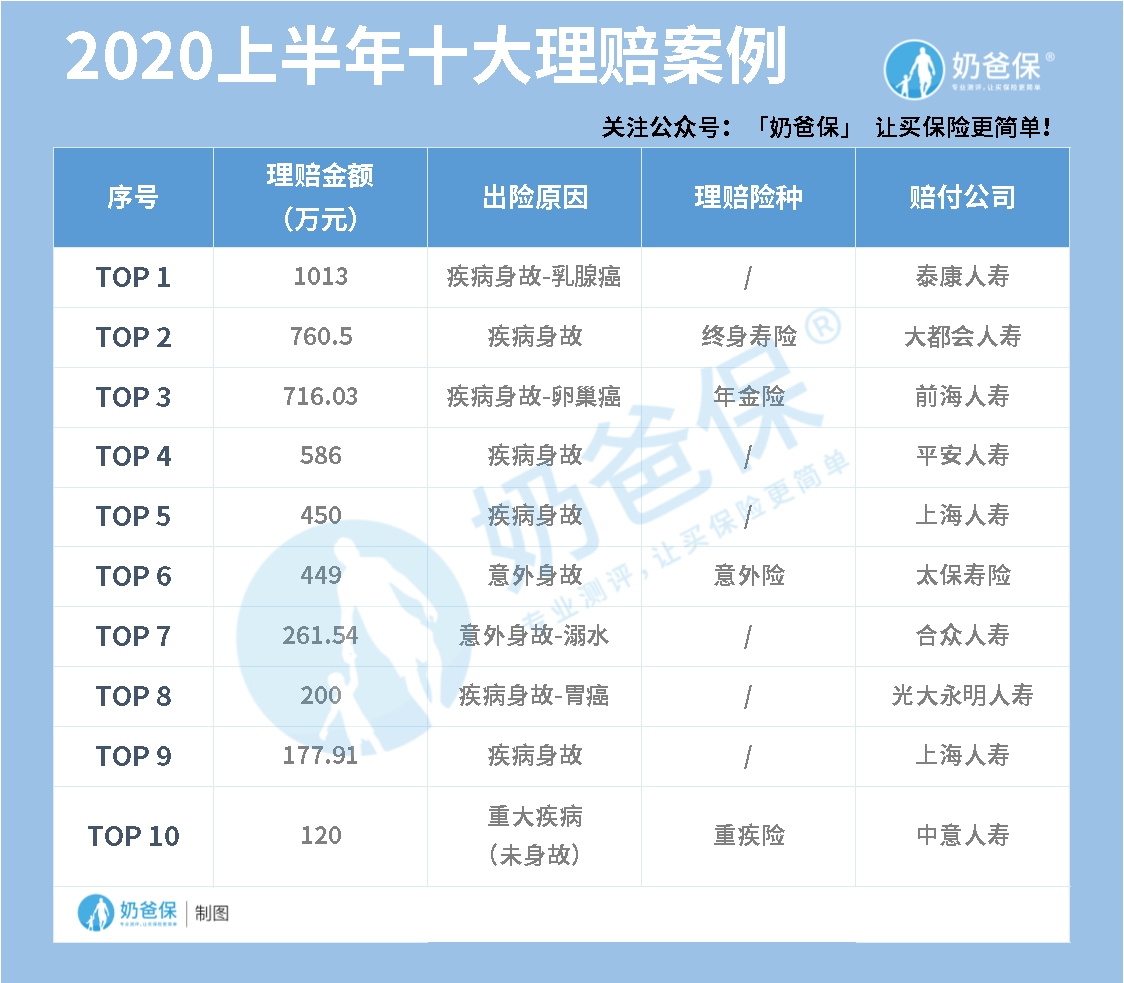

一、十大理赔案例,单笔赔付高达1013万

按理赔金额的大小,奶爸从36份理赔报告中整理出上半年十大理赔案例。

从表中可以看出,十大理赔xjzHS案中,赔付金额最高的是泰康人寿,单笔赔付金额高达1013万。

从出险原因来看,7单为疾病身故,2单为意外身故,1单为重大疾病(未身故)。

从已披露的理赔险种来看,重疾险、意外险、终身寿险、年金险都能赔到高保额。

赔付公司既有平安、泰康、太保这样的传统“大”公司,也有合众、大都会、光大永明这类知名度一般的“小”公司。

二、 理赔真的难吗?

时至今日,还有不少人认为保险不靠谱。

投保时说得天花乱坠,理赔时百般刁难。

网上也经常有媒体爆料某某保险公司拒赔。

事实又是什么样的呢?来看统计数据。

从理赔率来看:

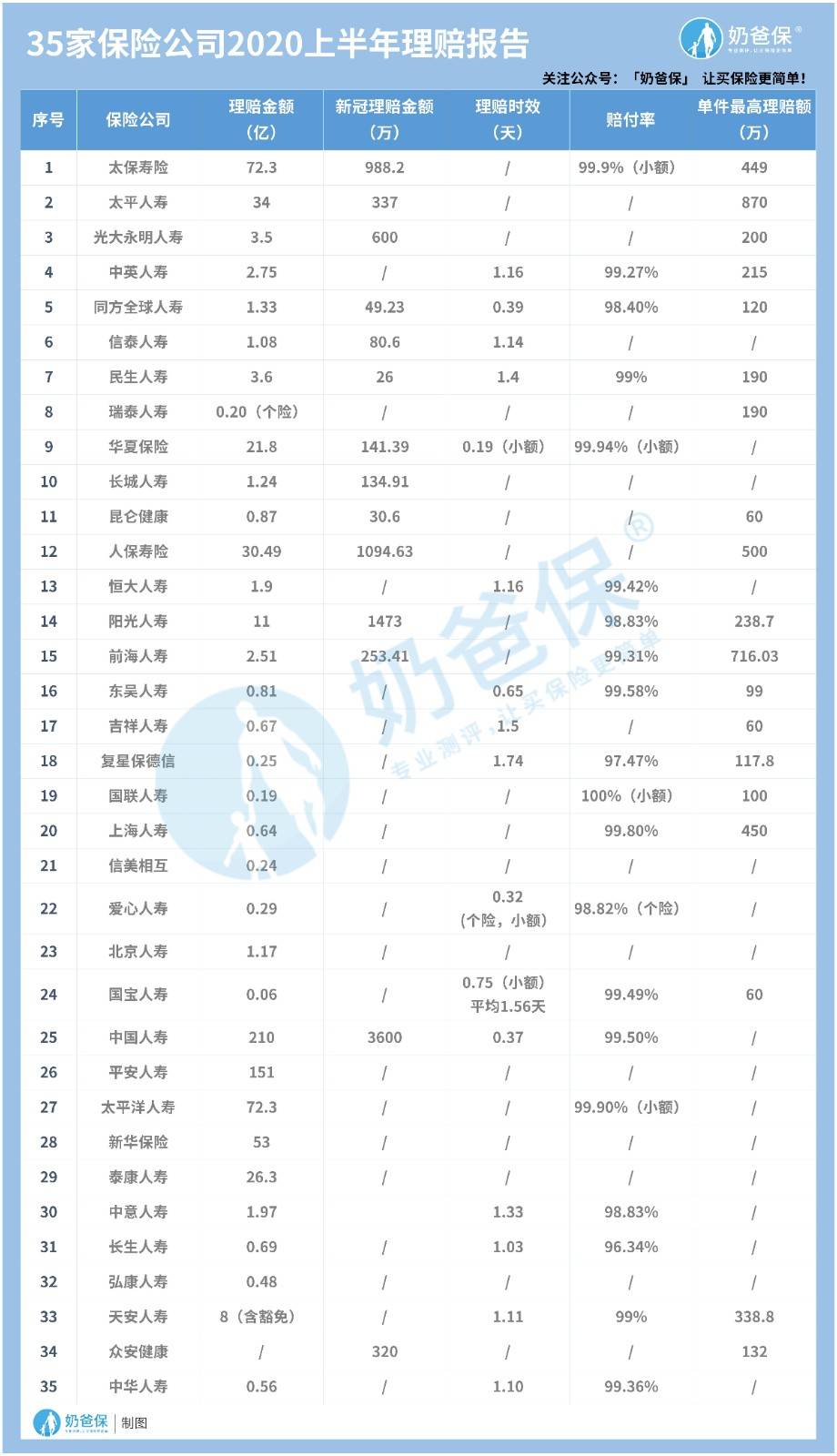

已经公布的30几家险企,上半年总赔付金额超700亿元;几乎所有的保险公司,理赔率在98%以上,不少公司甚至达到99%、100%。

这就说明,绝大部分理赔申请最终都获得了理赔。

而极少数拒赔案件,往往是因为“不符合理赔条件”、“等待期出险”、“未如实健康告知”这样的原因被拒赔的。

保险公司的利润来源在于投资,从某个角度来讲,保险公司的口碑是靠赔出来的。

故意拒赔,无异于自断财路。

再看理赔时效:

从已经公布的数据来看,不管是知名的大公司,还是名不见经传的小公司,它们的理赔时效都不超过2天,小额案件一天内即可完成,十分高效。

这里的理赔时效,是指从申请理赔开始,到收到理赔金的时间。

《保险法》对此也有规定,不能超过30天。

而随着互联网技术www.58yuanyou.com的发展,保险理赔的速度越来越快。

报案申请、提交理赔资料等很多流程都能在线办理,不少公司还推出闪赔服务。

涉新冠肺炎赔付超5100万元

上半年,新冠疫情的爆发给保险公司带来不小的挑战。

面对疫情,几乎所有公司都迅速启动应急处置方案,通过免费赠险、扩展既有保险产品新冠肺炎责任等方式抗击疫情。

据统计,已公布涉及新冠肺炎赔付数据的人身险公司有14家,合计赔付超9100万元。

其中,阳光人寿的总赔付额最高。截至6月30日,共赔付1473.58万元。其中,医护人员赠险共计赔付19件,赔款950万元。

其他涉及新冠肺炎赔付较多的人身险公司还包括人保寿险、太保寿险、光大永明人寿、太平人寿等,分别赔付1094.63万元、988.2万元、600万元、337万元。

重大社会风险面前,也体现了保险行业的社会担当。

总体来说,上半年,尽管受到疫情冲击,人身险公司也并未因此降低理赔服务质量,值得给个赞。

三、 从理赔报告看如何投保

理赔报告不仅仅是一些冷冰冰的数据,通过梳理,奶爸认为对读者更有价值的地方,是透过理赔报告,为我们将来投保提供参考。

例如,不同年龄和性别、什么风险发生概率最高?不同险种,保额多少合适?

奶爸总结出以原由网下几点,供你参考:

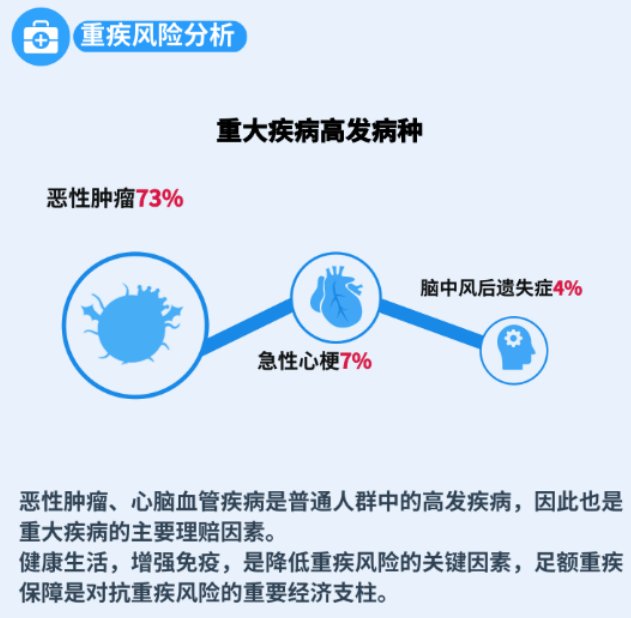

1、重疾险恶性肿瘤和心脑血管疾病最高发

纵观30几份理赔报告,重疾险无一不是理赔“重灾区”。

其中,重疾险赔付最多的三种重疾分别是:恶性肿瘤、急性心梗和脑中风后遗症。

重疾险理赔案件中,恶性肿瘤占了60%以上,其次是急性心肌梗塞、脑中风后遗症等心脑血管疾病。

从性别分布来看,男性高发的重大疾病为肝癌、肺癌等,而女性群体中,甲状腺癌、乳腺癌、宫颈癌更常见。

因此,在挑选重疾险时,可以重点考虑含癌症与心脑血管病保障的产品。

本身身体状况差,或有相关家族病史的朋友,还可以选择含恶性肿瘤、心脑血管二次赔付责任的产品。

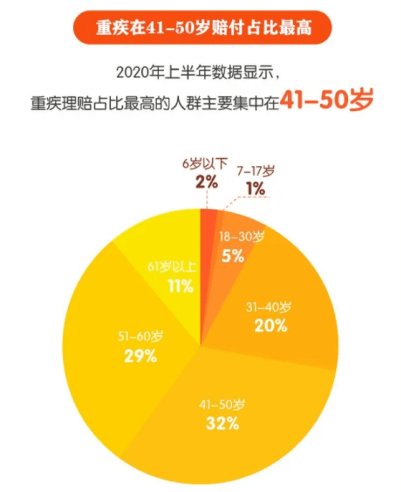

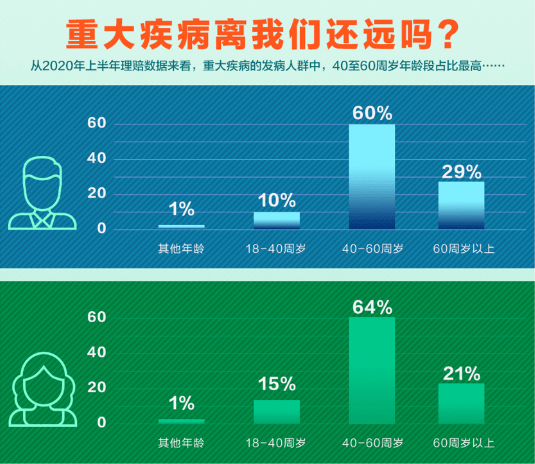

2、重大疾病年轻化趋势依旧明显

理赔报告显示,重疾的发生年龄,比我们想象中要更早。

奶爸选取了平安人寿和中国人寿这两家理赔基数大的公司数据:

(平安人寿理赔报告节选)

可以看出,重疾最高发的年龄段是40岁-60岁,尤其是40-50岁这个年龄段。

30-40岁这个年龄段的占比也不容忽视。

60岁以上老人的数据可以忽略,因为这个年龄段买了保险的人太少了。

其它保险公司的理赔数据趋势也类似。

这也再次提醒我们,家庭保障规划,一定要重视家庭经济支柱的保险配置,遵循先大人、后小孩的原则。

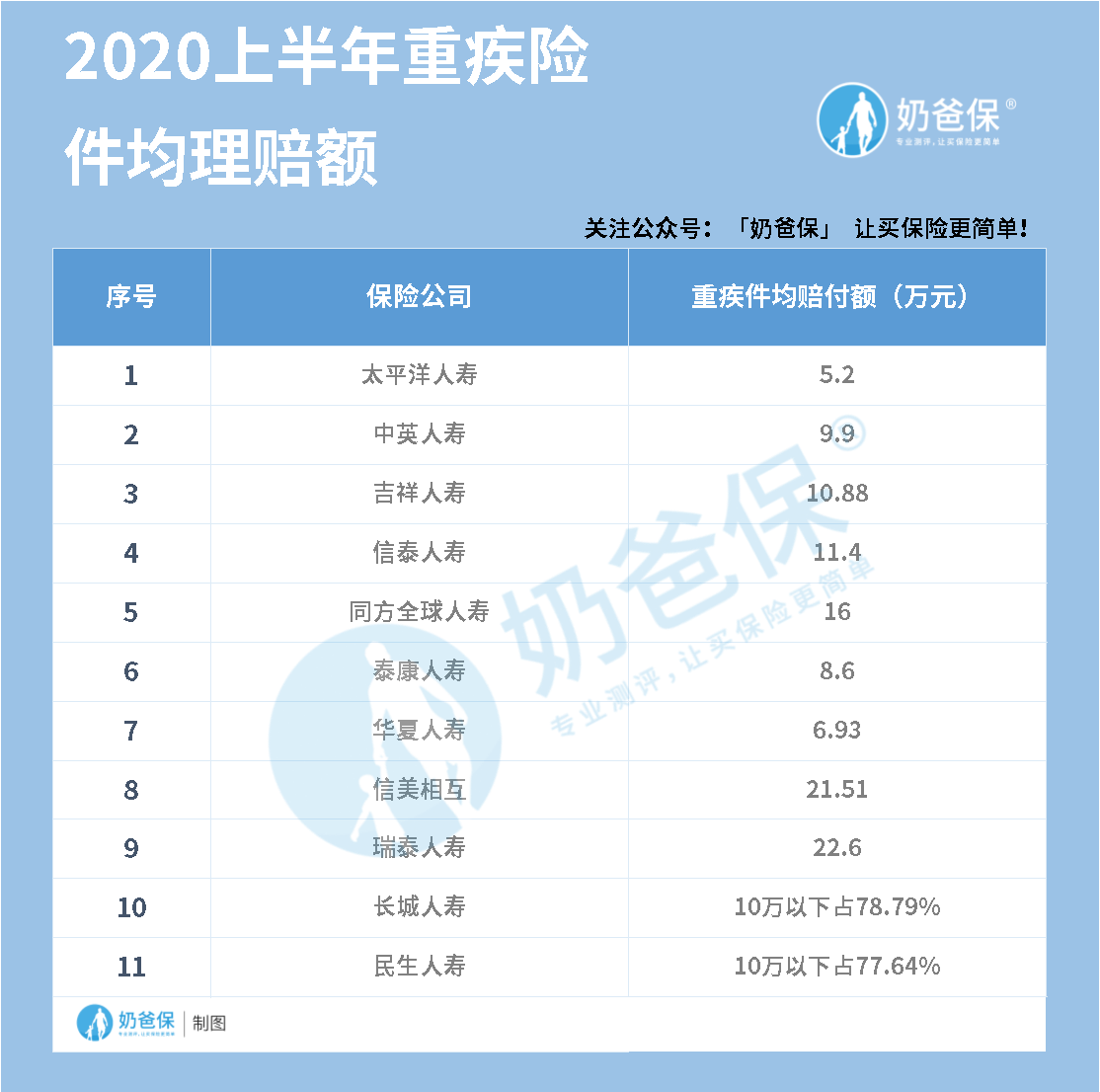

3、保额一定要够

依然以重疾险赔付为例。

奶爸整理了部分保险公司上半年重疾理赔件均赔付额数据。

可以看出,目前大多数重疾险理赔额还只有几万元,而罹患重疾后,平均治疗费用需要30万。

除此之外,还要考虑生病期间收入减少甚至中断收入、家庭其它支出如何解决的问题。

如果因为暂时预算原由网太少,可以先考虑消费型重疾险,保障期限先选//www.58yuanyou.com择保至70岁,这样可以用较少的预算配置到较高保额。

其它险种的保额,可以综合考虑。

比如,寿险保额,则至少要覆盖家庭大额负债,如房贷、车贷等。

意外险保额可以和寿险保额一致,或者如果某一类险种的保额已经比较高,另一种就可以适当减少一些。

四、 奶爸总结

看了这么多实实在在的理赔数据之后,相信大家对保险理赔和投保原则又有了新的认识。

希望大家都能正确认识保险、配置到合适的保险。

关注 公众号 奶爸保,客观、中立、专业的保险测评机构,让你明明白白买保险!