【摘要】谈到朴新教育,业DjbiUIP内最容易标签化的四件事:第一,创始人沙云龙、新东方系和朴新9-9-6创业模式工作团队;第二,演绎了一个教育公司成立不到四年就成功上市的奇迹;第三,资本、并购和投后的运营管理体系PBS;第四,朴新何时可以扭亏为盈,它未来的股价走势。其实,这四个问题又是节节相扣、紧密衔接为一体的四个环节。笔者作为行业18年的从业者,拟从专业的角度来解读朴新——这个富有传奇色彩的教育公司和它的创业团队。

【作者简介】安旻,数据猫联合创始人、金未资本合伙人、新东方老友会发起人、自媒体云教育评论创始人。教育行业从业18年,新东方10年,担任过多家教育公司高管。微信号DAFDSH。

朴新的四个发展阶段

朴新教育迄今为止和未来可以预见的发展阶段可以定义为四个阶段:资本驱动扩张阶段(上市前阶段),外延扩张整合阶段(上市后亏损阶段)、内生增长驱动阶段(收支平衡阶段)和利润导向优化阶段(加速与多样化盈利阶段)。

(一)资本驱动扩张阶段

在上市前阶段,朴新的发展主要以资本收购为驱动力,辅以朴新独有的PBS管理系统,快速扩张,通过收购和9-9-6的专家工作模式让朴新获得了教培行业中最难得的快而稳的发展模式。在上市前阶段,又可以分为两个时期,以收购环球雅思、啄木鸟的2017年为界,之前可以叫上市前初期,之后可以叫上市前冲刺期。

朴新在收购环球雅思、啄木鸟之前,是一家低调得不能再低调的教育创业公司,和那些动辄就高调宣布融资多少千万的教育创业者不同,朴新的起点就是以亿元为单位,而它的商业逻辑和业务模式从未对外宣布过,除了新东方系的老同事们在早期积极踊跃地讨论或者加入朴新教育之外,朴新从不想主动在媒体面前出现,这既是创始人的性格使然,也是朴新的早期业务拓展要求。

到了大手笔收购环球雅思和啄木鸟之后,朴新显然已经无法再低调下去,而无论主观上朴新如何希望自己继续低调下去。这个时候朴新的上市其实已经是弦上之箭,成为必然的事情。朴新的业务范围也真正开始由早期的专注在K12课外辅导领域拓展到了K12课外辅导领域和出国留学辅导领域双线。

K12课外辅导和出国留学辅导其实是两条特点不同的业务收入线,K12课外辅导总体量大,需求人群旺盛,单体业务收入适中,利润率适中。出国留学辅导领域,虽然总体量远不及K12课外辅导,但服务人群较为集中,单体业务收入较高,利润率较高。从师资能力要求看,出国留学辅导领域的门槛要更高。作为行业领头羊的新东方就是以出国留学辅导起家,而令新东方声名鹊起的名师效应也正是来自留学辅导领域。

记得沙云龙在刚从新东方出来不久的时候,当时在线教育风口正盛,之前新东方的出国留学辅导业务还是新东方业务的龙头,就曾经说过,第一,先不会做在线教育,要上来就做挣钱的业务,而不是烧钱的业务。第二,要做K12,因为K12的体量在6000亿左右。前瞻、实用、高效,是老新东方人当时对沙云龙创业定调的一个基本总结。

和好未来在出国留学辅导领域的磕磕绊绊不同,朴新教育拥有一批新东方系的创业者,他们中的相当一部人都是出国留学辅导领域的顶尖专家,加上环球雅思、啄木鸟的品牌效应,朴新在出国留学辅导领域的成功是指日可待的一件事。

拥有这样两条主线,基本就可以看清了朴新未来发展的基本脉络,错落有致,两手各有用处。出国留学辅导应该成为未来几年朴新快速增收的利器,K12课外辅导将成为朴新更长远的可持续发展的业务主线。

(二)外延扩张整合阶段

外延扩张整合阶段(上市后亏损阶段)是朴新目前的发展阶段。这个阶段的特点有二:第一是外延扩张,满足了美股上市的各项基本指标,第二是整合,是消化吸收前一阶段吸纳的行业资源,并在PBS改造的基础上对之进行整合。其实,朴新能够快速成功上市关键的基本要素是以沙云龙为核心的三要素的存在:

第一,朴新整合了这样一批在教育行业有顶级专业运营管理能力的人,并且这批人曾经有过共同的教育价值观和行业方法论,对朴新的投后运营管理体系PBS有很好的理解和执行能力。这个因素可以称之为人或者团队的因素。

第二,朴新吸引、整合相应量级的金融资本来支持朴新未来N年的发展。资本要求的快和教育要求的慢,在节奏的问题上,尽管协调起来有难度,但在朴新却可以得到很好的协调和统一。这一点已经通过朴新的快速上市美股得到了证明。这个因素可以称之为资的因素。

第三,朴新深耕教育运营管理多年,依靠卓越的工作习惯和积累,才能研究出来朴新投后运营管理体系PBS。这个因素可以称之为知或者叫系统的因素。

在教育培训行业升级到互联网+驱动的时代之后,本质上就是升级到了资本+驱动的时代,进而必然升级到现在的政策规范+时代,只有“人”、“资”、“知”三者募集的周期一致,同步为一个企业服务,才可能诞生新的百亿级的企业。

从2018//www.58yuanyou.com年的国家教育新政导向上看,无疑朴新的收购、整合与规范化管理运营模式与教育部的培训机构正规化新政方向也是一致的。

朴新教育依托于这三者,铸就了教育培训行业投后运营管理最极致的发展模式:不仅仅赋能收购学校以PBS系统支持,更直接派校长来规范和管理收购学校的运营,无疑这成为了收购模式中的最高级形式。

在业内常规情况下,收购标的并自己运营学校的数量如果能占到收购学校总数量的三分之一左右就已经可以称为是高级收购模式,这一比例如果可以达到二分之一,则属业内罕见。而朴新这种苦行僧式投后百分之百的运营管理模式,在行业内现在没有,未来也不会有。

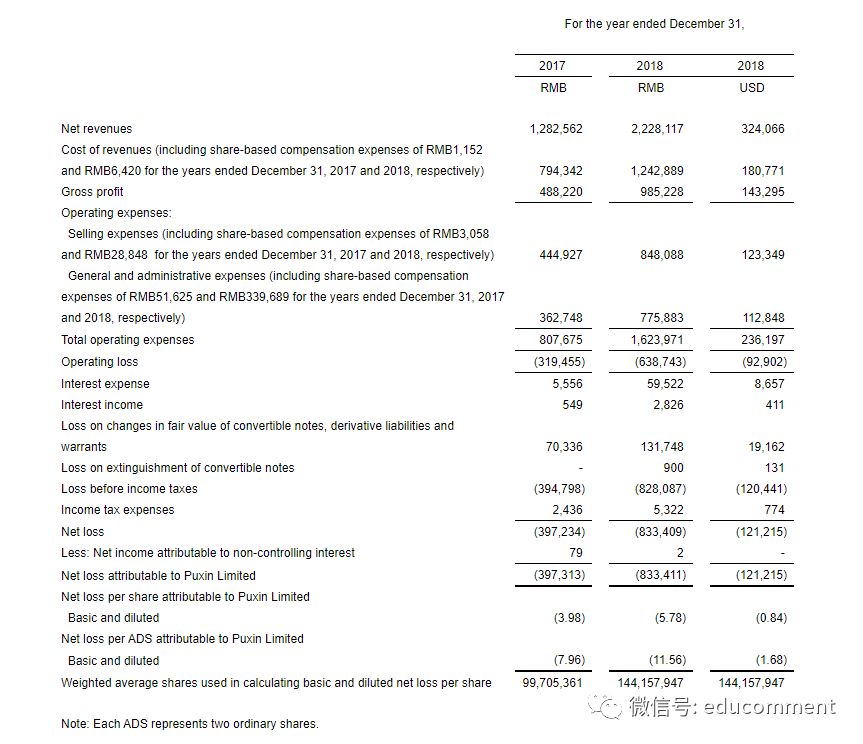

如前所述,上述三项中第二项已经成功帮助朴新成功在美股上市,而第一项、第三项将继续帮助朴新在上市后实现扭亏为盈。2019年,朴新公布了2018年的财报,这份财报是一份上市前与上市后的混合式财报,还不是一份纯粹的完整自然年上市之后的财报,财报如下:2018年全年,朴新教育完成营收22.28亿元,同比增长73.7%;净亏损8.33亿元。

结合朴新上市前的财报(2016年亏损额为1.28亿,2017年亏损额为3.97亿),很多人会习惯于将三者做一个对比。事实上,朴新2016年、2017年、2018年的财报作比较是没有意义的,也就是说三年的财报是不具有可比性的:首先,每年收购的标的重点和大小各不同,付出的代价自然不同,而其对于公司的战略意义就更是不同;其次,如前所述,DjbiUIP上市前和上市后公司的策略不同,引发的数字结果也必然不同;最后,要在一家公司上市后形成稳定可比较的条件之后,再作比较才有切实的意义。

第一,朴新在2017年分别出重金收购了环球雅思和啄木鸟,事实上环球雅思和啄木鸟的品牌价值远远高出了本身的营收。朴新以低价买进高价的品牌,除了要付出相应的收购资本之外,更要在有限的时间内去弥补前两者既定的亏损,而这个亏损的计入是要在2017年的第四季度才开始并表朴新。

换句话说,环原由网球2017年有四分之三、近9000万的亏损是没有被记录在朴新2017年财报中的。不带有环球亏损的2016财报、仅带有1/4环球亏损的2017财报和带有环球全部盈亏的2018财报,三者比较没有意义。

如果一定要比较,则重点应该在于环球在被朴新收购后,亏损额是在不断缩小、逐步接近盈亏平衡还是在不断继续扩大?朴新收购环球之后,环球已走进盈亏平衡的趋势之中,这恰恰验证了朴新投后运营管理体系PBS的价值。

第二,在2018年财报中,朴新教育做了一年计提2018、2019、2020、2021四年3亿多元的股权激励,这一计提占了近乎2018财报亏损的一半份额。

其实,这一策略的应用早有先例。当年新东方遭遇浑水事件,股价大跌,俞敏洪老师高瞻远瞩,变坏事为好事,一年计提了未来三年的股权激励。在股价低谷时计提股权激励,一方面可以大幅压缩未来公司运营在股权激励方面的成本,另一方面可以更大力度地实现激励员工,也让员工可以在未来得到更多的收益。这种计提模式会远远优于常规每年20%-30%的线性股权激励记账模式,可以为朴新在未来节省几亿美金的绩效激励成本。同时,这一操作让目前朴新股权激励的记账成本不到新东方的1/5。这种操作的唯一缺陷是计提当年(2018年)的财报数字会比较难看,要求公司的股价抗得住短期的做空。

第三,在2018年第四季度,朴新教育整合了朴新网校、环球在线、外教在线、优客,并为此投入了几千万的费用。朴新的新的一站式在线学习服务,包括了双师教学、一对一在线辅导、一对多在线大班等模式。双师教学模式将极大促进朴新直营模式在三四线城市的业务下沉和教学效果。一对一在线模式一年已经覆盖了170-180万人次的培训,满足了众多学生个性化学习的需求。这对未来朴新建构混合式教学奠定了坚实的基础。可以预见朴新的线上与教育科技投入将大大补强朴新的线下校区建设。预计朴新的线上整合将在2019年开花,2020年结果,从而成为朴新的又一个业务增长点。

朴新的线上业务和新东方、好未来又有着明显的不同。与新东方的不同在于,朴新的线上教育起步晚,是看清了在线教育行业真正有效的发展模式后才动大手笔,极大提升了资本的运用效率。同时朴新的内部还没有形成那么多的山头和既得利益者,这极大降低了发展线上业务可能存在的内耗问题。与好未来相比,朴新的线上教育开拓更务实,不以高科技为噱头,而更注重在三线以下城市的实际状况,采用农村包围城市的策略,注重拉动教育的平均水平,防止高大上的技术无法在地方城市落地,率先解决地方的实际问题从而走出一条更适合中国国情的在线教育培训之路。

综上所述,朴新目前的亏损是不到四年快速上市、创造行业奇迹所必须的支出,是整合行业资源、整合品牌资源、整合人力资源所要支付的成本,朴新在2018年为自己未来五年发展奠定了坚实的基础。

(三)内生增长驱动阶段

内生增长驱动阶段的标志性事件是朴新的财报实现或接近实现收支平衡。而庞大的教育集团体系一旦走进收支平衡阶段,则意味着整合的成功,自造血能力使得平衡这一趋势成为不可逆,资本+时代创业成功的企业大抵如此。

关于朴新的收支平衡阶段一定是业内,特别是众多投资者特别关注的阶段,现在大家都在评估朴新能否实现收支平衡、收支平衡的时间点在何时。其实,新东方真正做过多年运营的人或者认真研究过朴新投后运营管理体系(PBS)的人都应该知道,既往新东方一个新校区的收支平衡时间在2.5-3年左右,而收购模式会让盈亏平衡点来得更早。从收购后管理层接手学校的运营管理开始,平均会在7-8个季度后,收购学校出现收支平衡,有些是本来经营就比较好的,有些是这几年确实经营不善的,这一时间范围可以基本圈定在7-9个季度。目前看,朴新收购的环球应该是在收购后的第6个季度出现收支平衡。

一旦朴新庞大的培训学校系统出现收支平衡,就意味着未来大幅盈利时代起点的到来。通常情况下,在不出现重大战略失误的前提下,朴新拥有业内最豪华的新东方系运营专家和朴新投后运营管理体系(PBS)的保障,这就意味着一支新的100亿规模教育公司的诞生DjbiUIP。就这一点来说,从目前长期建仓朴新股票的投资人名单看,或许也可以得到验证。

(四)利润导向优化阶段

利润导向优化阶段是一个大型教育培训与科技企业真正走向成熟的标志,是由大到强的必然阶段。利润导向优化阶段的主要表现为:盈利趋势不可逆,出现加速与多样化盈利;同时企业加大文化与品牌建设投入力度;朴新的收购标的将进一步优化、收购要求随之提升,出现收购子赛道头部企业行为。

朴新走向这一阶段的另一标志性事件是旗下品牌的完全朴新化。目前朴新在B端和行业内部已有较高的品牌识别度,而在C端还在积累中。教育品牌内生的美誉度,与教学效果、学生和家长口碑息息相关,与企业所倡导的文化和价值观为社会认可息息相关,与创始人从低调面向公众发声息息相关。

新东方系创业者谙熟新东方品牌美誉度获得的全过程,所以在这个阶段,朴新的品牌建设将全面展开,就目前看朴新与旗下的品牌关系有三种:直接完全冠名朴新、朴新+收购品牌、收购品牌独立保留。 从未来看当朴新的文化建设和品牌建设到一定程度之后,朴新品牌的全覆盖会是一种必然,而环球教育则可能会是一个例外……(未完待续)

数据猫の教育圈:用数据连接资本与创业。数据平台、资本赋能、行业社群、自媒体、工具集,欢迎进入数据猫的教育圈。

2019年,我们新东方老友会策划什么不一样的节目呢?