撰写|李明 编辑|LZ

德赛西威已经上市5年,2013至2020年收入年复合增长率为21%,净利润年复合增长率为27%。行业销售规模排名第一的“华域汽车”同期营业收入和净利润复合增长率分别为10%和1%,德赛西威收入和净利润年复合增长率均高于华域汽车,以净资产收益率排名,德赛西威处于前二头部位置。2020年企业负债率38.5%,属轻资产企业。

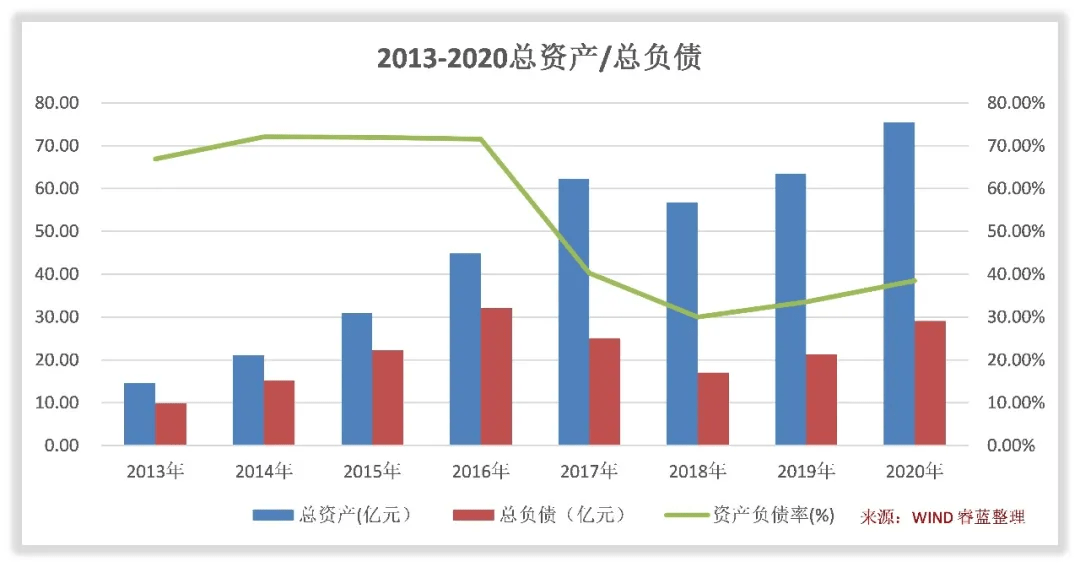

总资产以梯级稳步上升至75.5亿元,总负债反向下降至29亿元。

总资产按梯级节奏稳步增长,2013-2020年总资产从14.64亿元上升到75.5亿元,总负债从9.79亿上升到29.07亿元。与总资产一直增长不同,总负债在上市前期与总资产同步增长,上市后呈反向下降之势。

上市前总负债处于上升趋势,负债率保持在71%左右高位,说明在2017年上市之前,生产线扩张及研发投入主要通过高负债、高杠杆扩张,2016年总负债到达最高峰值为32亿元,在上市之后公司总负债下降明显,曾经低至17亿元的规模和30%的负债率。上市后负债规模和负债率下降说明企业充分利用资本市场对资本结构进行合理优化,取得低杠杆、低成本、高效率、高增长的良好效果。

业绩彰显中国汽车行业景气度烙印

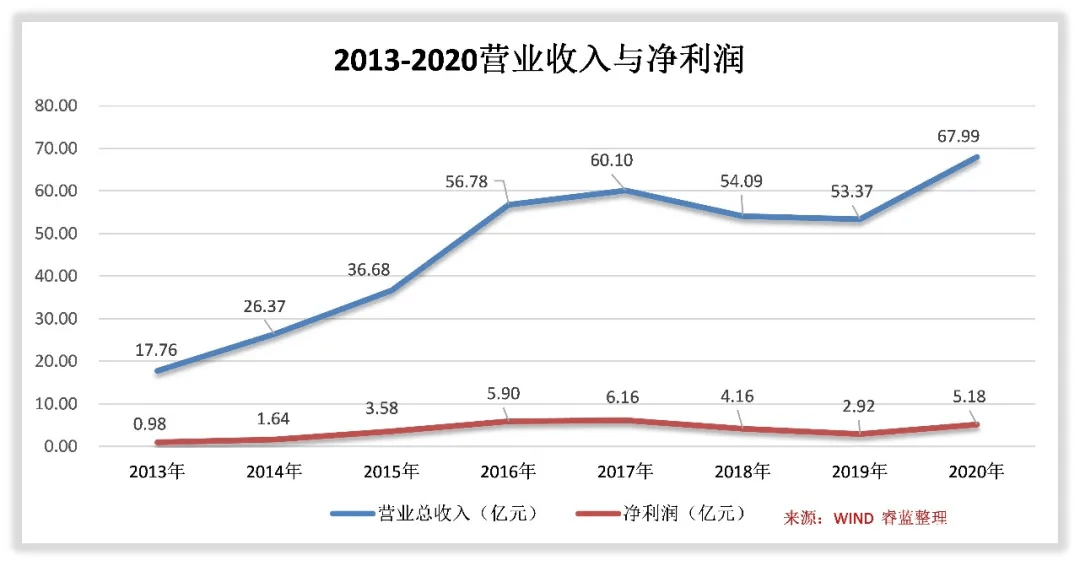

德赛西威处于产业链上游,受中国汽车行业景气度影响颇深,在2013-2017年公司营收和净利润业绩随中国汽车产业持续高速发展而高速增长,2018年中国汽车产业发展速度开始下滑,德赛西威业绩也略有下滑。

2013-2017年中国汽车产量持续高速增长,从年产2211万辆增长到2901万辆。在行业景气度上升带动下,德赛西威在同期的2013-2017年步入快车道,从2013年的17亿元高速增长到2017年的60亿元,年复合增长率达37%。

中国汽车产量在2017年-2020年分别为2901万辆、2780万辆、2572万辆、2522万辆。同期受其影响德赛西威在2018年和2019年业绩出现了下滑,2018年营收和利润分别为54亿元和4.16亿元,同比下降10%和32.5%,2019年营收和利润分别又继续下降为53亿元和2.92亿元,同比下降1.32%和29.79%。

2018-2019年净利润下降幅度远远大于营业收入,背后重要原因是公司战略调整和研发投入加大所致。面对外部市场环境挑战和业绩的下滑,德赛西威及时从汽车电子产品供应商向智能座舱、智能驾驶、网联服务三大产品线群搭建智能出行解决方案系统集成商的战略转型,这两年持续加大了研发投入,2018年研发投入5.4亿元,同比增加1.2亿元,2019年研发投入6.5亿元,同比增加1.1亿元。所幸2020年战略调整见成效恢复了营业收入和净利润的上涨趋势。

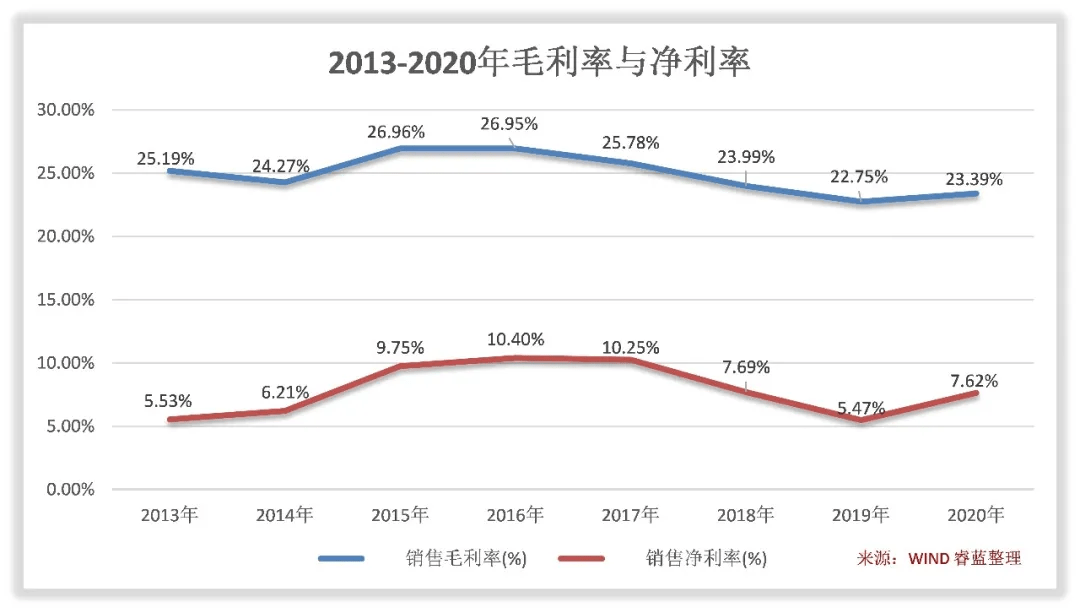

毛利率锁定在平均23%左右,净利率波动比较大

德赛西威虽然受中国汽车景气度影响营业收入出现波动,但毛利率波动幅度相对较小,处于23%-27%之间,证明公司有一定议价能力和管理层经营应对能力强,表明下游客户对德赛西威技术和品质认可。

净利润除了受行业景气度影响外,同时还其他诸多因素影响,比如研发费用,因此净利率波动幅度比毛利率大。

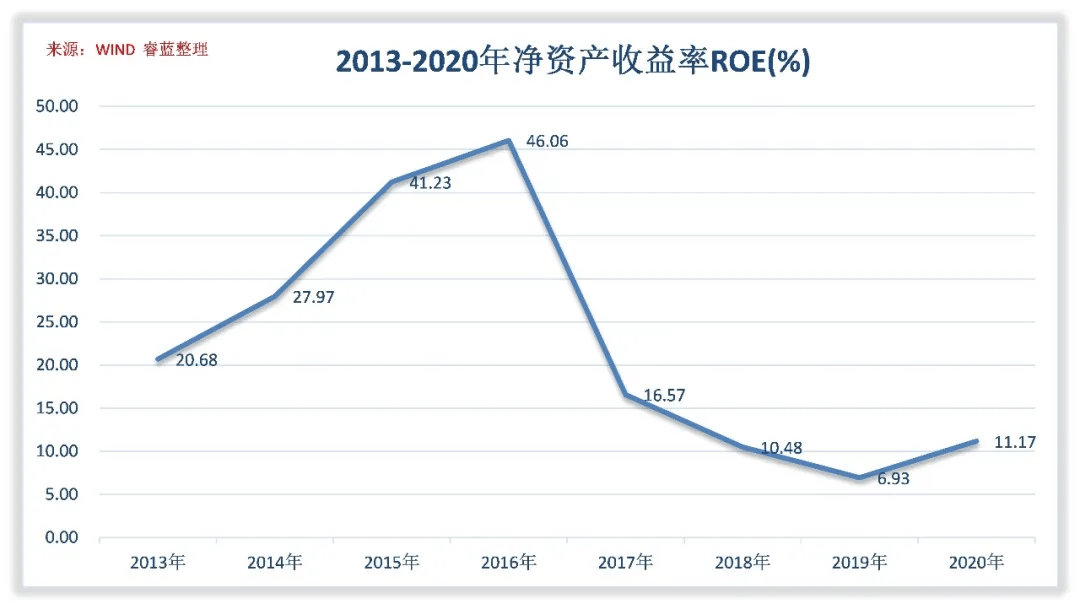

净资产收益率前高后低,当前下降在7%-11%之间

德赛西威净资产收益率在2013-2016年期间高速增长,表现非常优秀,最低21%,最高46%,上市后净资产收益率下滑严重,最主要原因公司因上市导致净资产的基数增大。上市之后,公司净资产收益率下降至7%-11%之间,仍然处于行业领先地位。

同样受外部行业景气度及公司战略调整加大研发投入的影响,德赛西威的净资产收益率在2017-2019年逐渐下滑,直到2020年重拾上升趋势。

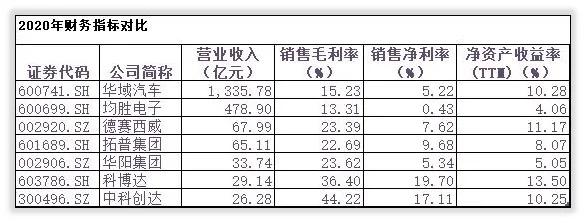

为了更好理解德赛西威所处行业地位及其核心竞争力,选取了六家可比公司进行对比:中科创达、华阳集团、均胜电子、华域汽车、科博达和拓普集团。

▶ 在营业收入方面,德赛西威排在行业第三的位置。

▶ 在毛利方面,德赛西威处于中游位置,与华阳集团非常接近,但明显比华域汽车(15%)、均胜电子(13%)高出一筹//www.58yuanyou.com,但低于中科创达(44%)、科博达原由网(36%)。

▶ 在净利润方面,德赛西威处于中游位置,优于华域汽车、均胜电子、华阳集团,低于科博达、中科创达、拓普集团。

▶ 在净资产收益率,德赛西威表现非常优秀,处于头部位置,除了略低于科博达均高于其他同行。

2020年财务记录

德//www.58yuanyou.com赛西威2020年收入67.99亿元,同比增长27.39%,净利润5.18亿元,增长77.36%;资产负债率38.5%,经营性净现金流4.39亿元%。

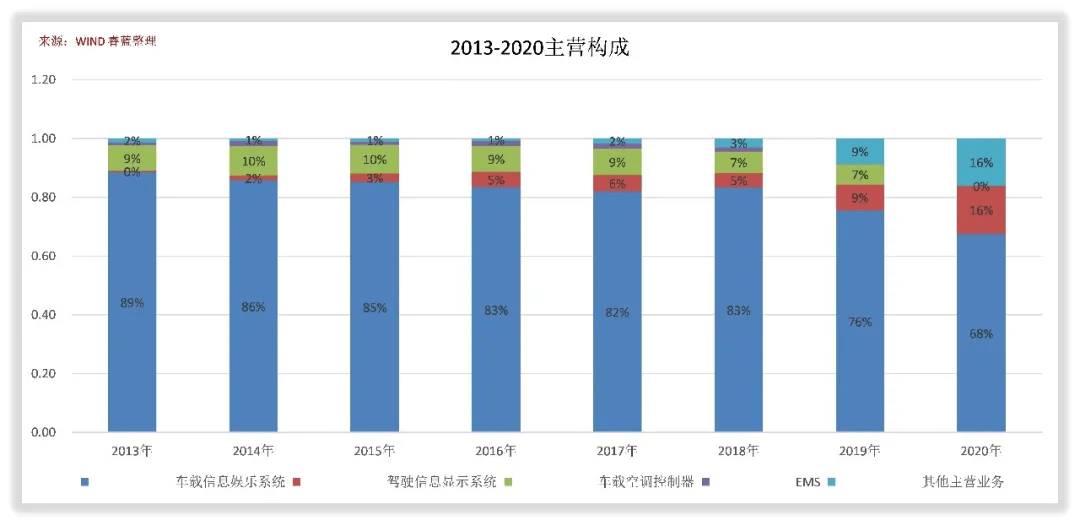

▶ 2020年主营构成继续进化中

德赛西威自2017年实施新战略以来,业务产品构成逐步进化,至2020年已变化非常明显。2020年业务构成中68%收入来自车载信息娱乐系统,相比2017年已经该业务比重已经下降了15%;16%的收入来自驾驶信息显示系统,对比2017年该业务比重增加了10%;16%来EMS,对比2017年该业务比重已增加14%。

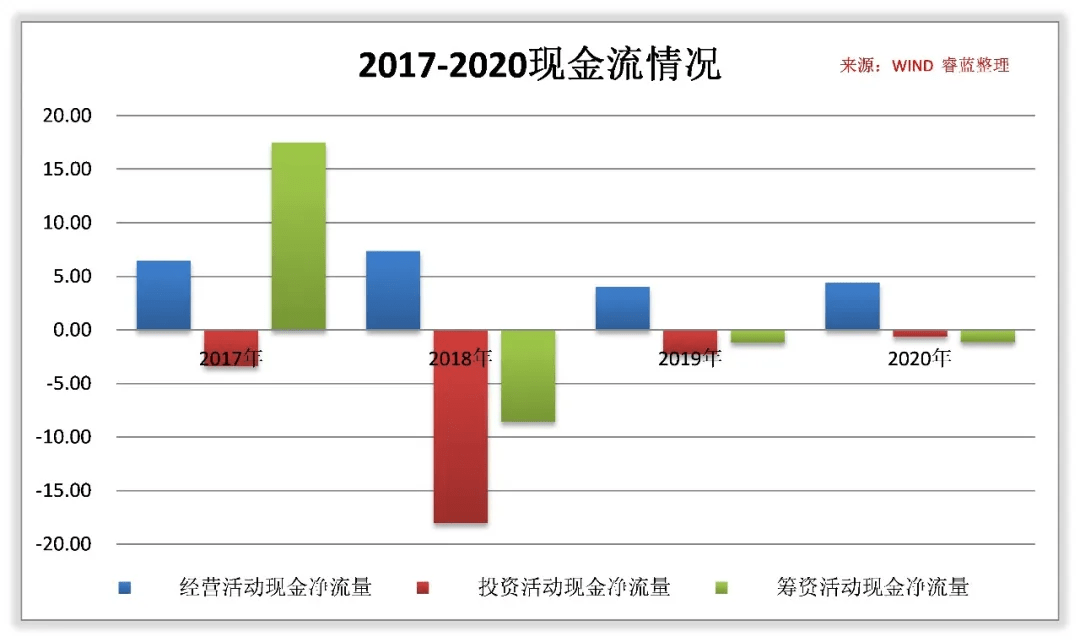

▶ 2020年经营性现金流量净额同比增长10%,资金投入重心在新产品研发

经营活动产生的现金流量净额为正4.39亿元,与2019年相比,增长10%,增长主要是随企业营收规模GEYzMIurGe扩大及经营业绩改善相应提升。

2020年投资活动产生的现金流量净额和筹资活动产生的现金流量净额处于低位,显示这两年德赛西威无新增大投资项目;2017年投资活动净现金流量大增是因为当年上市筹集资金所致;2018年投资活动现金净流量大增是上市募集资金投入项目所致。上述数据显示公司正处于经营正常状态中,产能扩张已基本结束,公司的战略重心在于新战略新产品的实施和研发高投入,为后续的持续发展奠定坚实的技术基础。

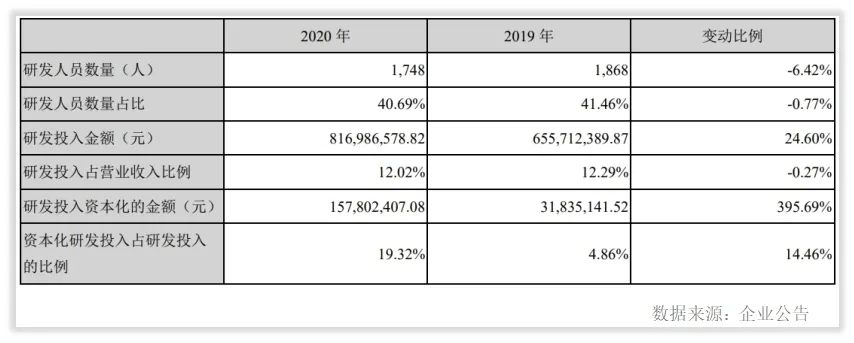

▶ 2020年研发同比增加24.6%,资本化项目显著增加395%

研发投入8.16亿元,同比增长24.6%;研发投入资本化1.57亿元,较去年增加395.69%,显示公司所进行的研发项目进展顺利,达到预定研发目的,公司的新战略实施稳步进行。

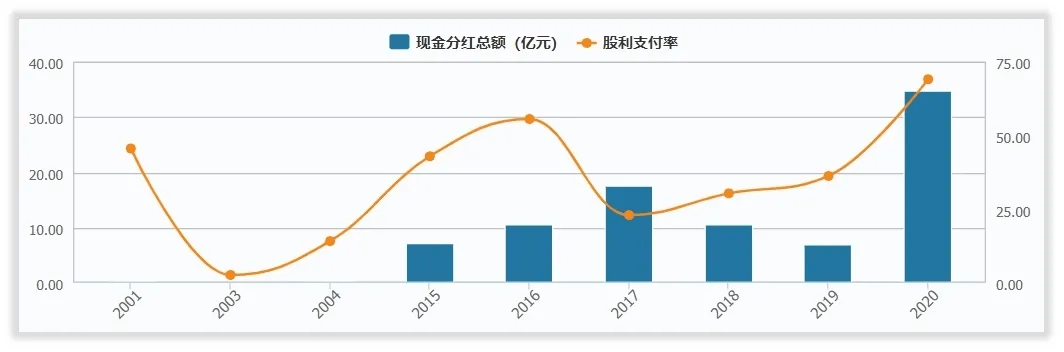

▶ 直融资20亿元借款15亿元,保持每年分红记录

德赛西威通过直接融资采用首发的方式总共募集到20亿元;间接融资(按筹资现金流入)通过借款取得15亿元。

上市5年累计分红4次,保持每年分红的记录,截止到2020年报告期累计实现净利润20.71亿元,累计分红5.50亿元//www.58yuanyou.com,分红率26.55%。

基本结论

德赛西威深耕汽车电子行业35载,经历市场竞争考验,成为智能驾驶产业链智能座舱龙头,2020年实现营业收入67.99亿元,净利润5.18亿元,创造了上市以来每年分红记录,累计分红5.50亿元,2020年净资产收益率11.17%。

在目前中国汽车产业景气度下滑的挑战和汽车产业新四化机遇下,公司在稳健中实施新战略转型,力求保持公司持续发展,验证了德赛西威的实际控制人和管理团体开阔的格局视野和优秀经营管理能力。

德赛西威是一家优质的公司,以净资产收益指标衡量,德赛西威的业绩表现处于行业中头部位置,加上以传承西门子基因的品质优势和品牌优势,德赛西威是自动驾驶产业链不可忽略的一家公司。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:睿蓝财经(ID:ruilan808)