买保险绝对不是随便拍脑袋就能决定的事,每一步都要做好详细的规划。

我之前的文章一直在教大家如何为自己挑选合适的险www.58yuanyou.com种,也教大家怎么看保障条款、免责条款等等,今天教大家怎么确定保额。

所谓保额,就是指发生保险合同约定的保险事故后,保险公司赔偿给我们的金额。

不同的险种,因为作用是不同的,所以我们需要的保额也会有所不同。

我们买保险时,通常有固定的保额选项供我们挑选,比如5万元、10万元甚至100万元等等。

但我在帮很多粉丝诊断保单的时候发现,很多人的保险保额会出现2个问题。

一个是保额太低,结果自然是保障不够。

买保险就是买保额,如果保额太低的话,保障就会不够。

我以重疾险为例,这种保险是用来保障重大疾病治疗费用的。

要知道,一场重病的治疗费用并不低,一般在30-50万元;更糟糕的是,一个人得了重病,自然就无法工作了,少则一年半载,多则几年,但在康复阶段依然是需要生活费用和康复费用的。

所以,当我们买重疾险时,它的保额最好要30万元起步。但我发现,大多数人购买的重疾险保额,不要说维持康复阶段的费用了,就连前期治疗疾病都不够。

下图是2018年中意人寿重疾险的理赔数据,我们可以一起看看:

看到没有,保额在50万元起的竟然只占了0.16%,68.62%的人购买的保额只在10万元以内。说白了,这种重疾险,买了等于白买。

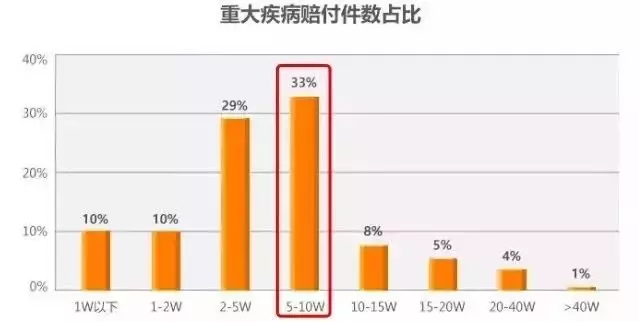

我们再来看看泰康人寿的重疾险理赔数据。

我再次惊讶地发现,大家买重疾险的理赔保额为5-10万元的竟然占了33%,2-5万元的也有29%,可以说保额10万元以内的比例高达62%,而40万元起的才占1%。

而在平安人寿公布的理赔数据中,重疾险的均件赔付也才4.39万元。

另一个问题是保额太高,导致保费太高。

保额太低肯定不行,但不代表保额越高就越好。

保额太高的话,保费自然也会高,如果保费的支出占了收入一大部分,加重经济负担,就会降低生活的质量,这样买保险也是得不偿失的。

我之前给一个粉丝做保单诊断,她全家都买了保险,一年的保费支出竟然高达11万元,问题是这些保费,每年都需要靠贷款来维持!

我当时真的非常震惊,我不知道她是怎么想的。

那么我们到底买多少保额才比较合原由网适?下面我介绍几个科学测算保额的计算方法,非常简单。一旦你掌握了这些方法,就能在最快的时间测算出最适合自己//www.58yuanyou.com的保额。

医疗险保额

普通的看病住院,社保是最基础的保障,能报销一部分治病费用,不过上限一般在20万元左右,其余的部分可以百万医疗险来解决。

现在市面上的百万医疗险,顾名思义,保额都是100万元以上。如果你不需要高端体验,只是普通治病的话,这种百万医疗险的保额已经绰绰有余了。

其实现在市面上常见的百万医疗险保额通常都有几百万,价格也不贵,根据年龄不同,每年的保费在100多到几百块钱之间。

你可以用这个为参考标准,如果有人推荐一款医疗险给你,只有几万块的额度,保费一年却要一千多,绝对坑爹了!

重疾险保额

重疾险是保重大疾病的,虽然它跟医疗险都是属于健康险,但功能和产品特点是完全不同的,具体的区别我之前写过文章,可以点击《医疗险和重疾险的区别》查看,我就不再赘述。

我上面有提到,重疾险的理赔金主要作用是补偿被保人3-5年的收入损失和支付治疗费用。

那根据重疾险的作用,重疾险的保额可以是自己年收入的3到5倍,用公式表达:重疾险保额=年收入x3年(或5年)

举个例子:

老王,一枚苦逼的程序员,一个月工资1万,一年下来,年收入有12万,5年的总收入就有60万,那么他的重疾险保额最好买到60万。

如果60万的保费比较高,那么可以退而求其次,用年收入乘以3,也就是36万。

现在在售的重疾险保额可以给我们挑选的都是整数,重疾险保额要买足,哪怕按低一点的预算去买,也要尽量高而不是低。

所以如果是以3年收入来计算的话,那么老王的保额最好买到40万,而不是30万。

寿险保额

寿险的作用是赡养家人和解决负债,确保被保人身故或者全残无法工作之后,给家人留下的是爱而不是一原由网个风雨飘摇的家庭

所以寿险的保额最好是覆盖掉家庭的负债、子女生活费和老人赡养费。

用公式表示,可以为:寿险保额=家庭负债+子女生活费+老人赡养费

举个例子:A和B两夫妻,A收入占两人的60%,B占两人收入的40%。

房贷每年3万,还20年,一共需要60万。

孩子生活费6000元,养20年,加上4年大学学费4万,一共需要16万

两夫妻的老人每年CDwwfEUYFx生活费需要6000元,赡养20年,需要12万。

两夫妻平时的生活费每年3万,到退休还有30年,一共需要90万。

分别摊到俩人身上,那么老王的寿险保额=(60+16+12+90)*60%=106.8万,老李的寿险保额=(60+16+12+90)*40%=71.2万。

所以他们两夫妻在买保险的时候,应该以上面这个测算出来的数据为标准,结合预算来确定最终的保额,而不是保险销售人员怎么说,他们就怎么买。

意外险保额

有一个专业计算意外险保额的方法,叫生命价值法,主要计算被保人离开后对家庭造成的经济损失。

用公式表示:意外险保额=(退休年龄-当前年龄)x(年收入-个人开支)

举个例子:

还是上面的老王,一个月工资1万,年收入有12万,年开支有7万,今年35岁,假设65岁退休,那么他的意外险保额=(65岁-35岁)x(12万-7万)=150万。

还有一个比较简单粗暴的方式,直接把保额设置为年收入的5-10倍。

需要注意的是,如果是老人,这时候他们虽然没有收入了,但意外险的保额最好配置50万。

因为老人很多保险产品都买不了,不是太贵就是没法买,也就意外险不挑人又便宜,同时老人又很容易发生意外,所以最好把保额设置高一点。

对于孩子的意外险,银保监会则另有规定,小于10岁的,身故保额不能超过20万,10岁或以上的未成年人,身故保额不能超过50万,所以在给孩子买意外险的时候,保额注意不要买超。

保险,是为了让我们未来遇到风险的时候,能有一笔可知的预算,让生活不会陷于绝境,但也不要让保费占据收入太多,而影响了生活质量,加重经济的负担。

我给很多粉丝配置家庭保险规划时,把他们每年的保费支出占年结余的比重,非常完美地控制在5%之内,得到的保障也能完全覆盖各种风险。

对于大部分人来讲,虽然没有一个绝对的标准,但我建议大家要把保费的预算控制在年结余的10%以内。

保额的计算方法就介绍到这里了,你现在可以手动测算一下,每种保险的保额你应该买多少比较合适,再复查一下,你之前的保险买对了没有。

更多保险科普,避坑干货,好险推荐,敬请关注微信公众号:水熊优保。

水熊君,只会让用户用最少的钱买到真正有保障效果的保险产品。