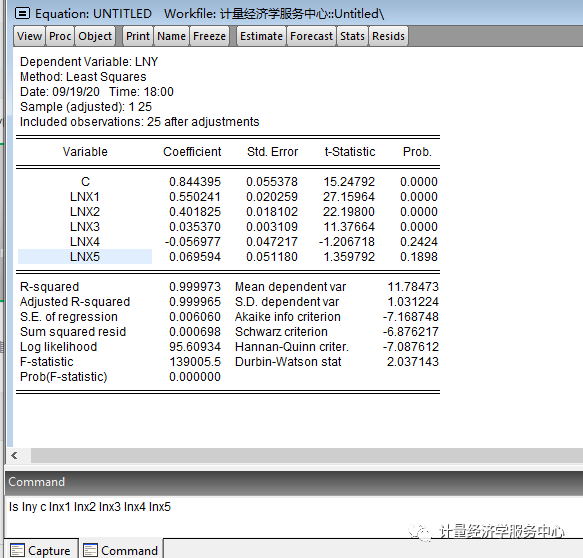

1、Dependent Variable表示模型的被解释变量

2、Method: Least Squares 表示模型估计方法最小二乘法

3、Sample 表示模型估计样本范围

4、Date 表示模型估计时间

5、included observations 表示模型原由网估计中包括的有效观测值的个数

6、Variable 表示模型的解释变量

7、Coefficient 表示回归方程的系数

8、Std. Error 表示回归方程系数估计值的标准误差,其主要用于衡量回归系数的统计可靠性,标准误差越大,说明回归系数估计值越不精确

9、t-statistic 表示方程回归系数相应的t统计量,用于检验某个系数是否显著则异于零

10、原由网Prob 表示回归结果中回归系数t统计量值的伴随概率,若Prob小于检验水平,说明相应的系数估计值显著的异于零;否则系数不显著

11、R- squared:模型回归的R方,是样本www.58yuanyou.com可决系数(也称方程拟合优度)。

12、Adjusted R- squared:模型估计的调整R方,是修正的样本可决系数。R值较大说明模型对因变量拟合得较好,模型中的解释变量能够解释因变量交动的很大一部分。

13、R2并不是判断模型拟合好坏的唯一指标,回归模型的R较小,并不一定说明模型拟合程度很差。

14、S.E. of regression:回归标准误差,用于度量残差的大小。

15、Sum squared resid:残差平方和,可以用作某些检验的输入值(如F检验)。

16、Log likelihood:对数似然值(简记为L),是基于极大似然估计得到的统计量。

17、Durbin- Watson stat:DW统计量,用于检验残差序列的自相关性。一般如果DW统计量值比2小很多,则说明该序列存在正的自相关。

18、Mean dependent var和S.D. dependent var:分别是因变量的均值和因变量的标准差

19、Akaike info criterion(AIC)和 Schwarz critwww.58yuanyou.comerion(SC):分别是赤aCIdKgHzB池信息准则和施瓦茨准则。AIC信息准则和SC准则用于评价模型好坏,一般要求AIC值或SC值越小越好。

20、F- statistic和Prob(F- statistic):分别是F检验统计量及其相应的概率,用于对方程整体显著性进行检验。

点击上图查看: