作为平安保险公司的头牌“平安福”,相信大家都耳熟能详。

毕竟谁的朋友圈没个平安的代理人,那都奇了怪了…

照常惯例年年都升级的平安福,自然也升级为——平安福2019。

但是,直到逗逗酱反复看了好几遍产品条款后,只想问:

平安福2019到底升级了神马?相比18版不仅保障内容几乎没什么变化呀,保费怎么还高了那么一丢丢……

下面,逗逗酱将通过以下内容给大家深扒一下,看看平安福2019到底在作什么妖?

主要内容如下:

- 平安福2019升级了什么?

- 平安福2019深扒解读

- 不买平安福,那应该买什么?

一、平安福2019升级了什么?

估计有些小伙伴可能对平安福不太熟悉,升级后的平安福2019的产品形态依旧是:主险 + 必选附加险 + N个可选附加险。

逗逗酱先简单陈述一下,平安福2019的保障责任:

(1)主险终身寿险:身故责任

(2)附加重疾险(必选):100种重疾、30种轻症

(3)附加长期意外险(必选)

(4)附加癌症多次赔付(可选)

(5)附加投/被保人豁免(可选)

(6)其他保障:运动获更高保障+轻症后额外保额

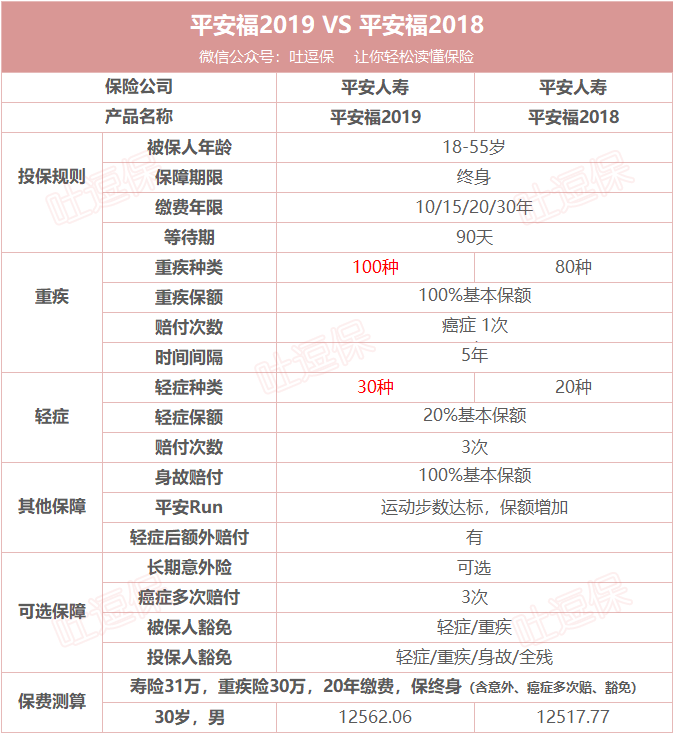

下面,逗逗酱将平安福2019版与平安福2018版进行对比,看看它到底升级了什么?

详细对比图如下:

直接说结论:

与平安福 2018 相比,2019 版在产品形态上并没有太大实质性的进展,仅两方面有所升级:

(1)疾病保障的数量增加

新增了 20 种重疾,10 种轻症;重疾变为100种,轻症变为30种。

(2)保额提升功能

增加了运动增额和轻症后额外赔付,这两项保额提升功能。(别急~后面会详细阐述)

虽然实用性不太大,但往往有总比没有好。

因此,平安福2019在保障上是没什么太大的升级变化的,然而保费却上涨了1%左右,虽然不算多www.58yuanyou.com,逗逗酱也不得不吐槽这着实还是有点坑啊……

二、平安福2019深扒解读

下面,逗逗酱将对平安福2019的各项保障责任进行深扒解读,看看它都有哪些优势与不足。

1、身故责任

平安福2019的身故责任是与重疾共享保额的。

也就是说:

如果先罹患重疾,赔了重疾保额50万,主险寿险的保额就只剩下51-50=1万了,之后再身故就只能获得1万的赔付。

这下大家明白了吧?这就是组合型保险的通病。

你感觉好像什么都保,但实际上付出的保费与得到的保障是不相符的。

因此,如果你追求全面的保障的话,逗逗酱更推荐单独购买独立的重疾险和独立的寿险;

以后都是单独分开理赔的,这样保障才能更全面。

2、重疾

保障100种重大疾病,赔付1次,赔付100%基本保额。

逗逗酱之前说过,一般来讲25种以上的重疾险都包含了保险和医师协会统一定义的25种基础重疾。

而且,据统计法定的 25 种重疾的发病率,在所有重大疾病理赔案件中占到了95%以上。

因此,80种跟100种差别并不大。

3、轻症

保障30种轻症,可赔付3次且不分组,每次赔付20%基本保额。

而且,70岁前罹患条款约定的轻症后,额外增加保额;

也就是说:70岁前每赔付一次轻症,身故/重疾保额涨20%,最多赔3次,最高增长60%。(但每次必须是不同的轻症)

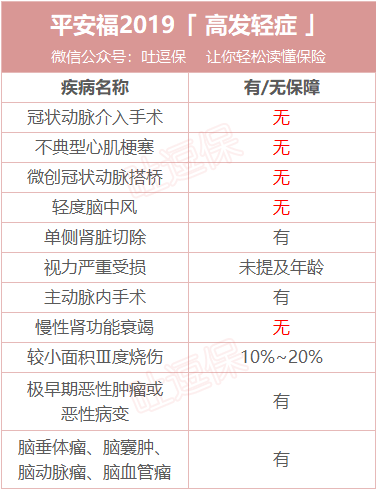

然而,判断这款产品轻症保障的好坏,逗逗酱认为还需看它对高发轻症覆盖的是否全面。

因此,逗逗酱研究了下平安福2019这款产品,在11 种高发轻症上的表现,如表格所示:

我们可以看出,平安福2019在高发轻症的保障上是有些不足;

虽然轻症疾病有一定的改进,增加了单侧肾脏切除、较小面积III度烧伤这两种高发轻症。

但是,对于像不典型心肌梗塞、轻度脑中风、冠状动脉介入手术等非常高发的轻症,还是一如既往的不保障。

4、其他保障

(1)癌症多次赔付(可选)

癌症多次赔付是一款可选的附加险,保额跟重疾险保额一致。

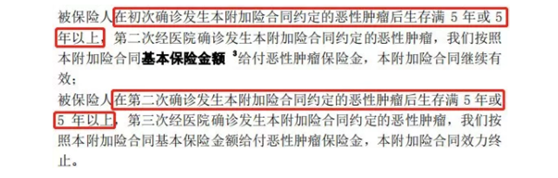

我们来看一下条款:

首次确诊必须为癌症(如果第一次重大疾病不是恶性肿瘤,则该条款失效),最多可赔3次,赔付基本保额;

但癌症多次赔付的间隔期为5年(包括癌症的复发、转移、新发),间隔时间有些长。

毕竟,癌症的复发和转移大概率发生在头两年;

因此,5年的间隔期实用性较低,毕竟间隔期越短,对被保人肯定越有利;

而且,这个保障如果你选择附加,是需要额外加钱的;

逗逗酱大约试算了一下:30岁的女性30万重疾保额,20年缴费的话,需要每年多交一千多。

逗逗酱就想说,在这种条件下还需多交一千多,还不如用这钱再投保一份理赔条件更好的重疾险,以此来增加重疾的保额,都比附加这个强的多!

(2)长期意外险(可选)

保障意外身故、伤残、公共交通意外身故或伤残、自驾车意外身故或伤残(自驾可获得双倍赔付),保至70岁。

但是!附加长期意外险,也是另外收费的,而且不便宜!

举个栗子:

30岁倒霉熊,保30万原由网意外险,缴费30年,保至70岁,每年就要多交1170元。

而逗逗酱之前介绍过的一款一年期综合意外险——小蜜蜂综合意外险:

50万意外身故保障+5万意外医疗保障+250元/天意外住院津贴+交通意外额外赔付20万,每年仅需125元,可以一直买到65周岁。

由此看来,选择哪个更合适,我想这个账应该已经很明了了吧。

对意外险感兴趣的小伙伴,可以温习逗逗酱之前写的文章《2019意外险怎么买?老中青三代的攻略都在这里》。

(3)豁免功能(可选)

平安福2019可以选择,是否附加被保人豁免(罹患条款中约定的轻症/重疾/癌症),是否附加投保人豁免(罹患条款中约定的重疾、轻症,或投保人发生身故、全残)。

同时,选择附加的话,也是单独收费的!

而现在大部分的保险公司,对于轻症豁免大多是免费的,这里来看平安福2019已经落后了。

(4)平安RUN

平安RUN也就是运动增额。

两个保单年度内,累计18个月,每个月中有25天www.58yuanyou.com的步数不少于1万步。

身故和重疾的保额,可增加原保额的5%,轻症增加1%。

但是!逗逗酱认为,想要达到这个指标还是蛮困难的,不过也算是变相督促大家运动了~

综上所述,平安福2019的升级,只是稍微完善了一些基础保障,但相对来说并没有多大优势,而且保费又高。

因此,逗逗酱还是不太建议大家购买平安福2019的。

三、VYYKi不买平安福,那应该买什么?

那么不买平安福省下来的钱,我们应该如何合理配置保险呢?

其实,我们简单搭配几类保险,也是可以达到平安福 2019 的保障效果,且费率比前者低得多。

下面,逗逗酱根据保费预算不同,给出以下两种保险配置方案,以30岁男、28岁女为例:

方案①:保费预算有限版

这个方案,非常适合保费预算有限的人群;

逗逗酱将成年人最高的两项风险,在保证基本保额的前提下,以最小的保费代价进行了转嫁。

重疾保障+恶性肿瘤保障+住院医疗保障+身故/全残保障全都有,30岁男的保费仅需2420元,28岁女的保费仅需2078元。

方案②:保费预算充足版

这个方案中的消费型重疾险+百万医疗险+高额定期寿险+综合意外险,基本将成年人绝大多数可能遇到的风险进行了防范。

这个方案不仅保障程度比平安福要高,而且30岁男的保费仅需5256元,28岁女的保费仅需3957元,两个人加起来还不到1万元;

这可比动辄一个人的保费就上万的平安福的费率要低的多!

而且,分开买重疾险和寿险,是不用像平安福那样共享保额的!

另外,看重多次赔付的小伙伴,也可以将康惠保旗舰版+大麦定寿更换为守卫者1号;

附带身故且多次赔付的守卫者1号,仅比单次赔付+身故赔付分开购买的价格稍高一点。

如若还觉得保障不够,可自行根据自身情况加保,毕竟保险配置从来都不是一蹴而就的事情。

四、写在最后

保险产品从来都不是保障责任越多越好,也不是保费越贵越好。

选择保险时,大家应从实际情况出发,结合自己或家庭的保险需求、保费预算,灵活的选择和搭配不同的保险产品,用更优的费率来实现更完善的保障。

希望逗逗酱今天的分享,能对大家有所帮助,也欢迎转发分享给有需要的VYYKi小伙伴~

最后,逗逗酱愿每个人都如平安福的名字一样,平安喜乐,福寿双全!笔芯~

——————————

想了解更多保险知识,欢迎关注微信公众号「 吐逗保 」(ID:tudoubao122),让保险不那么枯燥!