如果说,在过去的一年中,马云有什么烦恼的话,

那一定是金融合规问题!

先是,余额宝投资额度一降再降,

紧接着,支付宝被网联“收编” ,

再然后,部分用户的借呗功能被直接关闭,

这背后无不透露出阿里正在面临一场自降风险的大考验!

这些年来,阿里做金融,马云的压力从未减少,

跑得慢担心被吃掉,跑得太快又得担心风险…….

(一)

在大家的眼里,支付宝可谓风光无限。

特别是余额宝,大家都牢牢记住了马云的那句豪言,“银行不改变,那我们就来改变银行”!

后来,传统银行在倒逼下,的确开始寻求改变,

就在去年,四大行先后宣布拥抱互联网巨头,中行+腾讯,农行+百度,工行+京东,建行+阿里;

这一“ 仗”,马//www.58yuanyou.com云打得着实漂亮!

只是,谁又能想到,在支付宝成立之初,马云过得却是提心吊胆的日子。

就在前天,马云在一场对话中,谈到了阿里巴巴当初推出支付宝背后的故事,

马云说, “那个时候不太敢推出,你如果没有执照做金融的话,那个时候是要坐牢的。”

那么阿里为啥还非去冒这个风险呢?

马云给出的解释是:如果没有支付宝,电商很难把规模做大!

“对电子商务来说,最重要的就是信任。最开始(创业的)三年,阿里巴巴只不过是信息交换的在线市场,看看你有什么我有什么,双方谈了很久但却www.58yuanyou.com迟迟不能交易,因为无法支付。”

因为有风险,又因为必须冒这个风险,

这恰恰是马云爱把“如果国家需要,支付宝就送给国家”挂在嘴边的原因!

然而,命运就是这么地奇妙,

马云不但没事,支付宝的受欢迎程度却超乎了所有人的想象。

如今,在移动支付领域,支付宝遥遥领先,

不仅如此,以支付宝为基础的蚂蚁金服,功能也开始越来越丰富,

除了余额宝,借呗、花呗相继问世,

这让更多的人加入剁手大军,本月买,下月就还,

阿里的金融生意可谓越做越大!

(二)

只是,风光的支付宝,并没有消减马云做金融所背负的压力。

因为,对他来说,成长的烦恼虽没了,但控风险的压力却跟着来了!

2017年是监管大年,国家领导人已多次发声,称要“坚决守住不发生系统性金融风险底线”。

4月初至今,中国央行、银监会、证监会、保监会更是密集且力度颇idZnStMFhc大地对各自监管领域着手监管。

这也让支付宝的金融合规问题开始凸显:

先是支付风险。

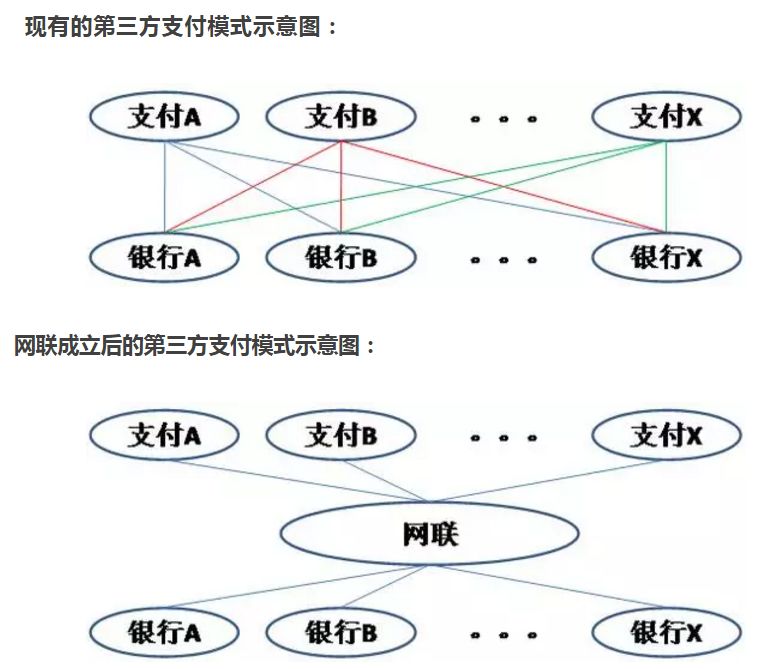

作为第三方支付工具,//www.58yuanyou.com此前的支付宝会在银行以自己名义开设账户,然后自主实现用户交易的清算。

这样一来,支付宝犹如一个完全封闭的自体系,资金安全显然无法得到有效监管,

与此同时,支付宝利用账户把一次跨行支付拆解为两次行内转账的行为,也直接隐去了交易的本质,一些不法分子便利用这个漏洞干起了转移赃款和洗“黑钱”的勾当,

于是,网联横空出世了,支付宝也和其它第三方支付机构一起,被其“收编”了!

紧接着,余额宝规模也惹上了麻烦。www.58yuanyou.com

2017年10月1日,《公开募集开放式证券投资基金流动性风险管理规定》正式施行。

其中,最受关注的一条新增内容是:不符合货币基金流动性新规“货币基金规模/风险准备金 < 200倍”的,将被收取双倍或更高的风险准备金。

规模超过1.5万亿的余额宝就恰巧撞在了“枪口”上!

按照基金法规相关规定,此前,基金风险准备金按照管理费收入的10%计提,每月计提一次,余额达到上季度末管理基金资产净值的1%时不再提取。

但2014年-2017年上半年,余额宝的管理费收入是75亿。

所以,余额宝同期计提的风险准备金远远不达标,

正式在这种压力下,马云不得不走上了余额宝去规模化的路,

通过两次下调,投资门槛从100万调减至10万!

如今,借呗、花呗又被曝出玩“高杠杆”。

借呗和花呗公司注册地址都在重庆,注册资本共为40亿元。

按照重庆法规,它最多只能放大2.3倍,

然而相关数据显示,蚂蚁实际总计放贷近3000亿元,杠杆高得离谱,

于是,正如我们看到的,前段时间,部分用户的借呗功能已被紧急关停了,

不仅如此,蚂蚁还表示,将通过增资、业务合作等多种手段,逐步降低杠杆率,确保在监管指导下完全达到要求。

“长大很不容易,长大以后更不容易”,

早就喊出“阿里已无竞争对手”的马云,面对监管密集的金融业,也只能如履薄冰,

也许,对如今的他来说,最大的烦恼,不再是如何打倒对手,而是如何不让自己犯错!