报告提要

本文结合指数基金规模进一步计算了各成分股由于权重调整可能带来的资金冲击影响。并将沪深300和中证500各成分股的冲击影响汇总后得到综合净冲击,为投资者提供投资参考。

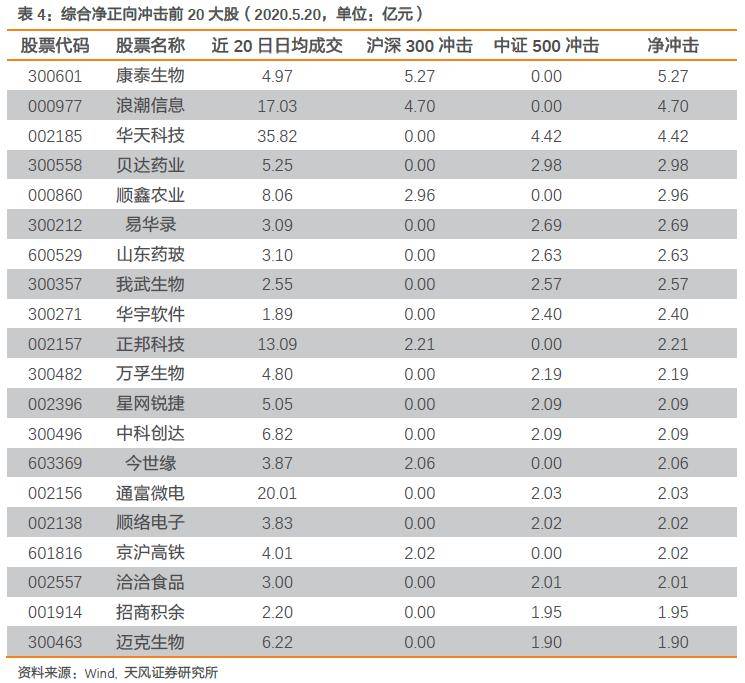

综合沪深300和中证500指数调整带来的资金冲击, 我们预测,网宿科技、机器人、金螳螂等11只可能从沪深300调出的股票净冲击大于0。资金流入规模最大的为康泰生物(5.27亿元)、浪潮信息(4.70亿元)、华天科技(4.42亿元)等,流出规模最大的为闻泰科技(-5.22亿元)、长电科技(-5.11亿元)、紫光国微(-4.43亿元)等。

目录

1

投资要点

截至2020年一季报,指数基金的规模达到了7804亿元。沪深300、中证500指数的规模分别高达1487亿元和628亿元。中证指数在每年的6月和12月会进行定期调整,由于样本股调整是被动的操作,因此若调入调出样本股的调整规模较大,则可能带来交易性的投资机会。

我们在前期报告中已对沪深300、中证500指数样本股调整做了预测,本文将结合指数基金规模进一步计算各成分股由于权重调整可能带来的资金冲击影响,并将沪深300和中证500各成分股的冲击影响汇总后得到综合净冲击,为//www.58yuanyou.com投资者提供投资参考。

2

资金冲击定义

由于指数成分股或成分股权重的调整,指数型基金将被动调整持仓,进而导致个股资金的流入流出。若调整规模较大,对个股的冲击可能也较大。我们将此冲击定义为资金冲击。具体地,

成分股资金冲击 = 成分股权重变化 x

所跟踪指数基金规模

其原由网中,成分股权重为最新的自由流通市值占比,权重变化为个股在新老成分股中的权重之差。

3

沪深300指数调整冲击预测

我们根据前期报告《2020年6月沪深300指数样本股调整预测》结果进一步计算各股的资金冲击。表1统计了40只预计调入调出的成分股的资金冲击,个股权重数据更新至2020年5月20日。根据我们的预测,2020年6月沪深300指数样本股调整对康泰生物、北方华创、浪潮信息的正向冲击最大,预计调入规模分别为5.27亿元、4.93亿元和4.70亿元;对同方股份、海航控股、网宿科技的负向冲击最大,预计调出规模分别为1.93亿元、1.86亿元和1.72亿元。

4

中证500指数调整冲击预测

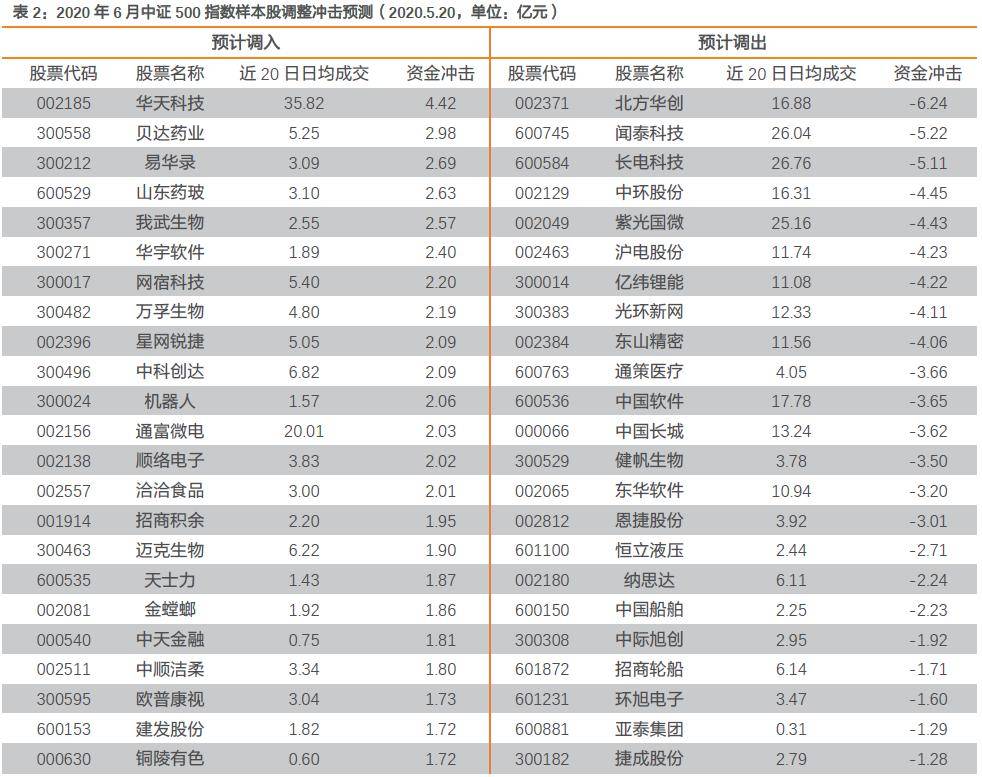

下面我们根据前期报告《2020年6月中证500指数样本股调整预测》结果进一步计算各股的资金冲击。表2统计了100只预计调入调出的成分股的资金冲击,个股权重数据更新至2020年5月20日。根据我们的预测,2020年6月中证500指数样本股调整对华天科技、贝达药业、易华录的正向冲击最大,预计调入规模分别为4.42亿元、2.98亿元和2.69亿元;对北方华创、闻泰科技、长电科技的负向冲击最大,预计调出规模分别为6.24亿元、5.22亿元和5.11亿元。

5

综合净冲击预测

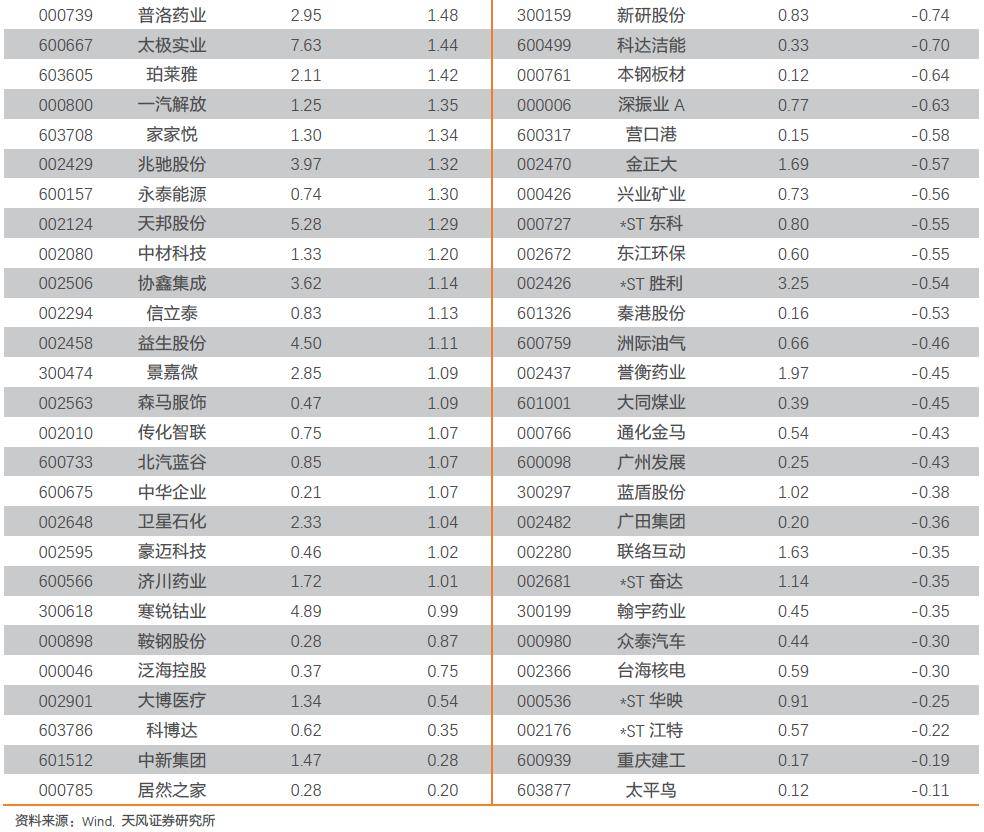

表3统计了从沪深300调出但综合净冲击为正的个股。根据我们的预测,综合沪深300和中证500指数调整带来的资金冲击,网宿科技、机器人、金螳螂等11只可能从沪深300调出的股票净冲击为正。

表4和表5列示了综合净正向冲击或负向冲击最大的前20只股票。根据我们的预测,综合净正向冲击最大的为康泰生物(5.27亿元)、浪潮信息(4.70亿元)、华天科技(4.42亿元)等,综合净负向冲击最大的为闻泰科技(-5.22亿元)、长电科技(-5.11亿元)、紫光国微(-4.43亿元)等。

风险提示

本报告根据客观数据,依据中证指数公司制定的指数编制规则进行预测,分析师未进行主观判断;预测结果仅供投资者参考,最终结果以指数公司公布的名单为准。

相关报告

天风金工专题报告一览

多因子选股系列报告

《 市场微观结构探析系列之三:分时K线中的alpha 》2020-02-25

》2020-02-20

《基于投资者偏好的沪深300增强组合》2019-12-06

《》2019-09-05

《 机构业绩增强2.0 》2019-07-04

《 和时间赛跑——利用实时财务信息增强组合收益 》2019-05-24

《 A股公司治理类因子解析 》2019-03-27

《 利用交易型alpha捕获低频模型短期收益 》2019-03-18

《 短周期视角下的指数增强策略 》2019-02-11

《 基于机构风格追随的业绩增强策略 》2018-10-11

《 基于预期业绩季度化分解的超预期30组合 》2018-09-07

《 基本面视角下的食品饮料行业选股研究 》2018-08-03

《 行业景气度量化前瞻系列之www.58yuanyou.com二:家电篇 》2018-07-24

《》2018-06-15

《 多因子模型的业绩归因评价体系 》2018-04-10

《 风险预算与组合优化 》2018-03-05

《》2018-02-05

《》2017-11-17

《 因子正交全攻略——理论、框架与实践 》2017-10-30

《基于动态风险控制的组合优化模型》2017-09-21

《》 2017-09-18

《》 2017-09-08

《MHKQ因子择时模型在A股中的应用》 2017-8-15

《专题报告二十三-自适应收益预测模型下的组合优化策略》 2017-08-24

《专题报告二十一-买卖压力失衡——利用高频数据拓展盘口数据》 2017-08-01

《专题报告十九-半衰IC加权在多因子选股中的应用》 2017-07-22

FOF系列报告

《》2019-09-12

《创新基金研究系列之二:海外养老目标产品手册》 2019-01-15

《基金最新监测仓位创近两年新低!》 2019-1-7

《基金研究 : 中国式目标日期基金设计攻略 》2018-06-19

《》2018-04-27

《》2018-03-22

《 金融工程:基于风格因子视角的FOF投资策略研究 》 2017-09-18

《金融工程:FOF专题研究(四):景顺长城沪深300增强指数型基金》 2017-08-07

《金融工程:FOF 专题研究(三):华泰柏瑞量化A偏股混合型基金》 2017-07-24

《金融工程:FOF专题研究(二):国泰估值优势偏股混合型基金》www.58yuanyou.com 2017-07-17

《金融工程:FOF专题研究(一):银华中小盘精选偏股混合型基金》 2017-07-06

资产配置系列报告

向下滑动查看 ↓

《 CTA思维下的资产配置方法 》2019-12-03

《 黄金如何择时? 》2019-08-01

《如何抑制宏观信息“过拟合”?——宏观数据的去噪、降维及应用》2019-03-11

《资产轮动策略研究(一):不一样的宏观动量视角》2018-06-05

风格与行业轮动 系列报告

《现金流、折现率、集中度三维度因子择时体系》2019-8-15

《天风金工行业轮动系列报告之三——板块重构下的行业分层轮动》2019-4-26

《基于现金流与折现率的板块轮动策略》 2018-10-18

》2018-07-02

《 如何筛选行业轮动能力强的基金 》2018-05-08

《》2018-04-19

《》2018-02-05

事件驱动选股系列报告

向下滑动查看往期链接 ↓

金融工程:》 2018-01-22

《 金融工程:对比效应对超预期事件的增强策略 》2017-12-12

《 金融工程:胜率超40%的重组预测模型 》2017-11-28

《金融工程:专题报告-私募EB正股的投资机会》 2017-07-11

《金融工程:专题报告-戴维斯双击》 2017-06-12

《金融工程:专题报告-反转现象的选择性交易策略》 2017-06-01//www.58yuanyou.com

《金融工程:专题报告-基于高管增持事件的投资策略》 2017-05-14

《金融工程:专题报告-2017年6月沪深重点指数样本股调整预测》 2017-05-06

《金融工程:专题报告-预知业绩能有多少超额收益?》 2017-04-16

《金融工程:专题报告-基于自适应破发回复的定增选股策略》 2017-03-09

《金融工程:专题报告-潜伏ST摘帽》 2017-03-06

《金融工程:专题报告-定增节点收益全解析》 2017-03-06

CTA系列报告

向下滑动查看往期链接 ↓

《 基本面逻辑下的商品期货因子改进与策略组合 》2019-12-26

《 金融工程: 行业景气度量化前瞻系列之一:从消费行业开始(上) 》2018-05-12

《》2018-02-09

《》 2018-1-31

《》 2017-10-24

《金融工程:国债期货套期保值实证》 2017-09-04

《金融工程:专题报告-国债期货组合趋势策略:以损定量,顺势加仓》 2017-06-19

《金融工程:专题报告-国债期货展期价差交易》 2017-05-25

《金融工程:专题报告-策略的趋势过滤》 2017-03-22

《金融工程:专题报告-日间趋势策略初探》 2017-03-10

《金融工程:专题报告-量化CTA策略概述》 2017-02-14

《天风证券-金工专题报告-从沪深300调出一定意味着负向冲击吗?》

2020年5月20日

联系人: