今天的小系列,我们接着昨天的后续计量,讲讲它减值和出售时,我们应该如何对待。

这也是持有至到期投资的最后一篇啦,今天过后我们的四大资产小系列就进行了一半了呢,赶紧追起来~

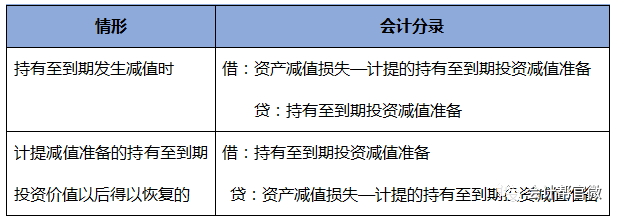

持有至www.58yuanyou.com到期投资的减值

持有至到期的减值分发生和恢复转回两种情况,分别如下:

【豆哥提醒】已经计提减值准备的持有至到期投资价值以后得以恢复的,应当在原已计提的减值准备的金额范围内转回,且金额是一样的哦~

持有至到期投资的处置

在出售持有至到期投资的时候,一般会存在取得的价款和账面价值的差额的区别,所以这时候,我们会把这差额计入到投资收益当中去。

分录是这样的:

借:其他货币资金等(实际取得的价款)

持有至到期投资减值准备

贷:持有至到期投资—成本(面值)

—利息调整(或者是借方)

—应计利息(到期一次还本的付息债券)

差额:投资收益

【豆哥提醒】投资收益中提到了账面价值这个sQYlW科目,它的账面价值=持有至到期投资的账面余额—持有至到期投资的减值准备,各位宝宝们计算的时候不要把它混淆哦~~

知识点讲完了,咱们一起看看,它在考试中又会以什么样的模样出现呢?

精题训练

甲公司2016年5月2日将一项持有至到期投资对外出售,取得转让价款2000万元,支付交易费用2万元,出售时持有至到期投资的成本明细科目金额为1800万元,利息调整明细科目金额为300万元(贷方),出售时应当确认的投资收益为()万元

A、200 B、500

C、498 D、198

【答案君】

C 由题可知,出售时应当确认的投资收益=(2000-2)-(1800-300)=498(万元)

相应的会计分录如下:

借:其他货币资金 1998

持有至到期投资—利息调整 300

贷:持有至到期投资—成本 18www.58yuanyou.com00

投资收益 498原由网

所以,答案选C。

今天的细考精讲就到这了,持有至到期投资的知识点也告一段落了,各位宝宝们三天连起来看,明白一点的评论区举爪~~

p.s.明日预告:明天起咱们开更长期股权投资,更多好料等你来~

学术讨论∣直接回复微信即可

编辑:豆豆君

资料来源:会计帮//www.58yuanyou.comAPP