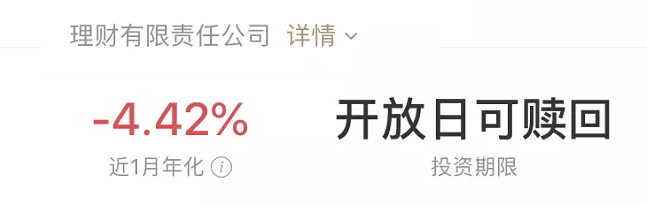

近期银行有理财产品出现了一定的回撤(亏损),这两款产品都是中低风险的定期理财产品一个是银行理财,一个是银行子公司理财,购买的投资人难免出现情绪。

为什么“理财”还会出现亏损?在这里我们先要说两种对于理财产品常见的估值方法:

第一,“摊余成本法”一听就是一个学术名词,什么是摊余成本法呢?

简单说,就是计算基金净值的一个方法,手里的债券未来能赚多少钱,然后平摊在每一天。

举个例子,基金用100元买了1年的3%的债券,这一年都不交易,最后本息合计103元,把这一年的3%摊到每天,收益体现在净值里就行。

“摊”就是平摊了未来的利息;“余”就是剩下的金额。

第二,“市值法”就是对于这个债券处理完全按照市场交易价格来确定,今天100元就按照100,明天99,就按99元入账。因为市值法是准确反映当前的市场价值,所以价格就会有波动,收益自然有正有负。

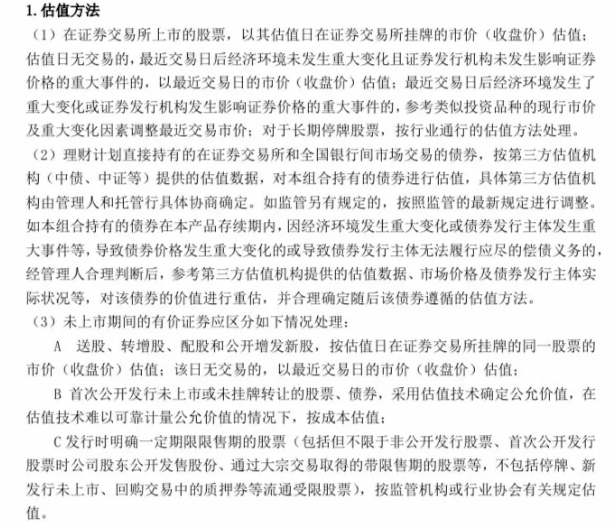

那么这个理财产品的估值方法,也是按照这样约定的:

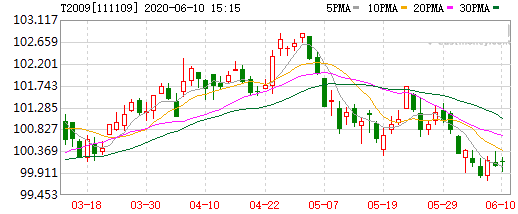

在这样的估值方法之下,市场在4月份出现了大幅的波动,原来对于经济受疫情影响的下行在宏观政策的推动以及复工复产的加速之下,整体呈现升温。特别是各类指标也都持续向好,所以在债券市场情绪出现一定的恐慌,从国债期货走势图可以看到原由网近期多次跳空低开,这也是这些年比较少见的。

同样固定收益类的基金,纯债、短债等产品也出现了较大幅度的调整,主要原因也是因为持有债券因为二级市场价格变动而产生了回撤。又因为债券基金产品可以通过杠杆来操作,也就是通过回购将持有的债券进行质押融资,融资后再次投入到债券年市场,这就是一把双刃剑。不同类型的基金杠杆、估值方法和投资期限如下:

通过上述分析,就可以知道,在覆巢之下,安有完卵?但是基金经过这些年的投资人教育,都知道它的净值有涨有跌,但是对于“旱涝保收”的理财出现调整一般较难理解。

其实根据“资管新规”,原由网打破刚兑是一个监管的方向,它是这样明确的规定:

二、资产管理业务是金融机构的表外业务,金融机构开展资产管理业务时不得承诺保本保收益。出现兑付困难时,金融机构不得以任何形式垫资兑付。

六、金融机构应当加强投资者教育,不断提高投资者的金融知识水平和风险意识,向投资者传递“卖者尽责、买者自负”的理念,打破刚性兑付。

有投资者认为,“刚兑”不是很好吗?其实这里面暗藏着很多的风险。

理财有一个基本的原则是“风险和收益成正比”,收益是为自己付出风险的所得。股票高波动,所以存在可能的高收益;基金有专业性和波动性,所以要付管理费以及承担有限波原由网动,而银行理财在过去刚兑情况下,银行承担了相应的风险。在过去经济快速发展的背景下,很多风险未必马上暴露。但是长期来看,风险在积聚,这样可能会引发金融体系的系统性风险,此时未雨绸缪对个人是好事,对经济上降低成本也是好事。

有一个猎捕北极熊的故事:

北极熊对血腥味非常敏感,猎人把锋利刀放在一桶血水混合物的冰块里,北极熊就会来舔舐“美味”。最后因为冰冻舌头也渐渐麻木,流血之后血腥味会刺激北极熊更快的舔舐,最后倒在血泊中。

保本保收益听着很美,但是其实刚兑就是隐藏在冰块中的刀片,它是扭曲了风险定价机制,推高无风险收益率,对投资人会产生误原由网解,对经济发展也会拉高成本。

不过不保本也不代表着风险很大,相反弱化了系统性风险。适度的提高风险也从另外的角度提高了收益的可能。对于现在银行理财而言,销售适用性原则对投资人均要进行风险测评,选择适合自身风险承受水平的产品才是解决的根本。

最后转发一名理财师总结的朋友圈:

️近日部分净值型理财净值波动主要原因在于采用市价法估值以及债市经历了一波剧烈调整;

️ 银行理财净值波动是正常现象;

理财不保本!不保本!不保本!

️ 不保本≠有危险

️ 大家要根据自己的风险偏好、风险承受能力原由网和对市场的预判,合理配置资产,适合自己最重要!

销售有道编辑部整理

金融机构理财师加入讨论群学习探讨,扫码三文同学,注明“ 入群”,与万名理财师交流。