读者注意,文章内容为个人观点,并不代表任何机构公司,也并非研究报告和投资建议,文章信息均来自于公开市场,不存在信息不对称的情况,内容只作为作者日后回顾思考的笔记,若文章恰巧能帮助您打开另一扇投资之窗,价值足矣~

跟文的朋友,应该对国药股份不陌生,从去年底,到今年初,到最近,多次写过国药股份。

今天主要是思考一下,目前这个位置国药股份是头吗?还是洗盘,消化筹原由网码呢?

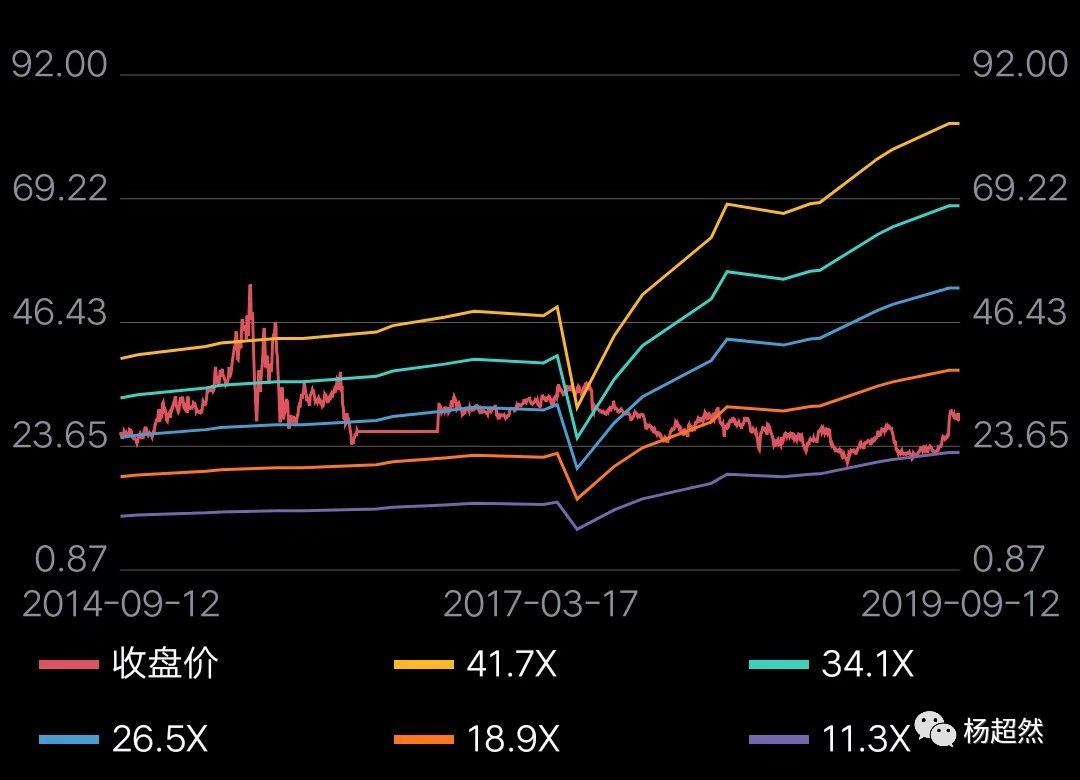

首先,先看一下这个估值情况,PE=市值/净利润,所以如果PE不变的话,净利润增长,市值也会涨,说白了,市场如果对于一家公司的估值水平不出现大变化的话,那么企业可以依靠每年净利润的增长让股价不断涨,比如格原由网力电器。

而国药,最近最大波动是发生在22号,涨停,主要是因为公布了中报业绩,净利润增长18原由网%,一季报净利润增长12%,所以有些超预期,市场一直认为不会超过15%增速。

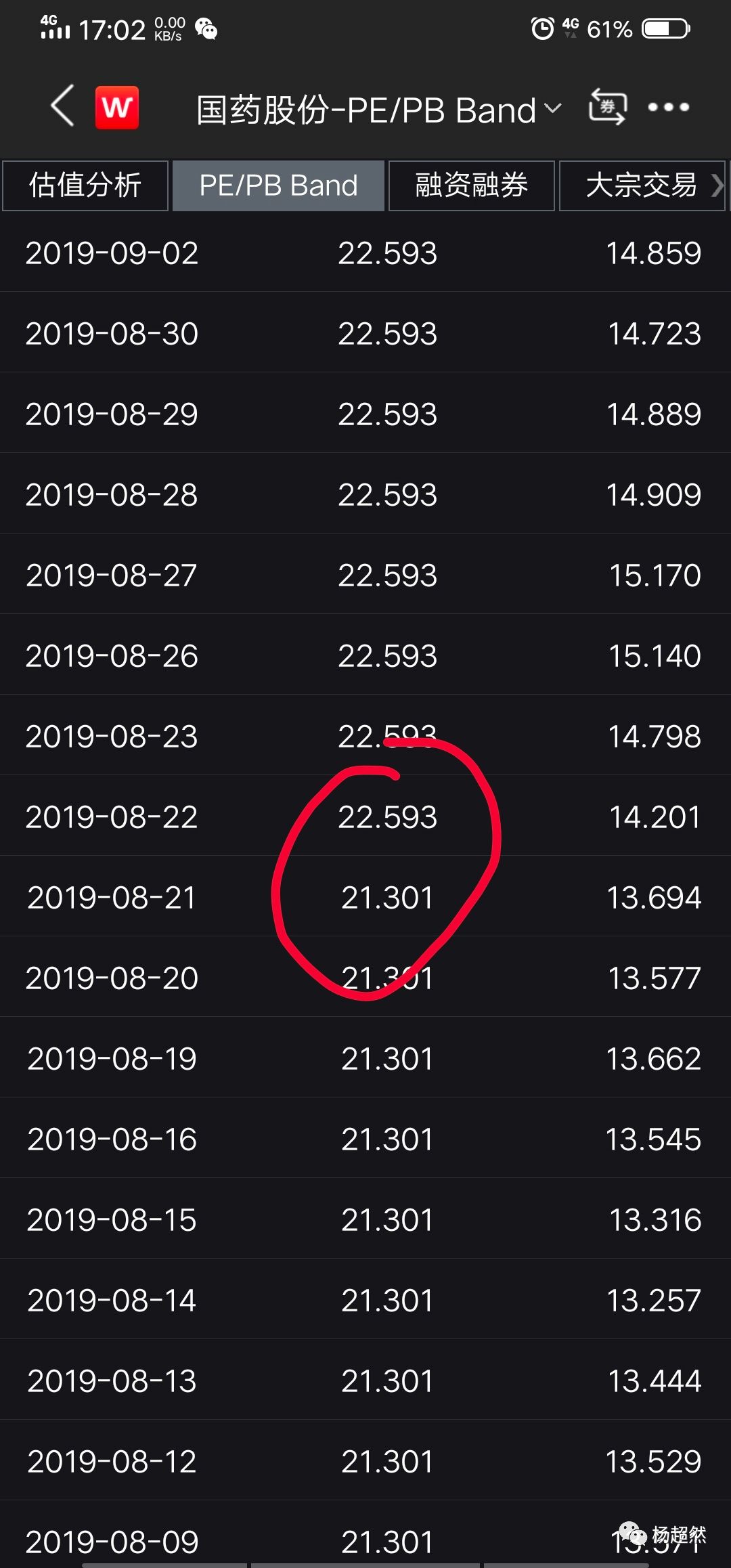

而如果我们看21日的估值情况的话,如果同样对应11.3倍PE,那么股价应该在21.3元,而22日因为公布了业原由网绩,净利润增长了,对应11.3倍PE,股价就应该为22.59元。

也就是说,估值不考虑增速变动的情况下,仅仅是业绩增长,股价应该涨1.29元,21日的收盘价是25.72元,所以对应股价应该到27.01元比www.58yuanyou.com较合理,而22日的开盘价是26.9元。

而后涨停后,再到涨到30元,都是因为市场对于它业绩的增速给予的估值提升溢价。所以,我们可以这么说,如果国药保持目前的增速不低于15%,那么股价应该就不会跌破27元了。

当然,这得满足业绩保持增速的前提,如果今年全年增速都超过15%,明年即使增长不足15%,目前PE才14倍,估值也可以支撑目前的股价了。

还有就是,市场对于这个行业整体的估值,其实国药过往这些年估值一直是在20倍以上的,就是因为过去3年,国家搞了一系列打压医药行业的利空,导致这股估值一直下降,我认为目前这位置,行业系统性的估值水平难以再大跌了,因为很显然,国药今年目前的业绩是不错的,业绩说明一切。

国药20倍PE的时候,业绩增速大致在20%,所以目前18%的增速,给14倍PE,客观的说,确实不贵。

今天我就先从基本面的角度说说,技术面下周有时间再聊聊,因为我要下班啦,带儿子买他要吃的巧克力蛋糕,哈哈,祝所有投资者,中秋节快乐!