2019是A股1.6亿股民的大有斩获之年。当然,持有笨如大象的银行股,同样能够收获不错的回报率。

从去年统计至今,涨幅前三名分别为平安银行、宁波银行、招商银行,涨幅分别为83.9%、83.6%、59.9%。尤其是招行,昨日市值盘中突破万亿大关,仅次于工农中建,此前还有如此巨额涨幅,令人羡慕与佩服!

不过,A股市场还有大把银行股表现平平,包括我们今日要重点细聊的上海银行,期间涨幅仅仅只有13.9%,远远跑输银行龙头以及大盘。

在去年7月,上海前三大股东均认为公司严重低估。从7月6日开始,三家自己掏腰包共计增持大约有19亿元,于昨日公告已经完成稳定股价的措施。

这个动作引起我的极大兴趣。股价不涨的上海银行,经营表现到底如何?是真低估了,还是正常反应业绩水平?下面,我们来一探究竟。

一、上海银行成色几何?

1996年,上海多家信用社重组而成的上海银行正式挂牌经营。经过多年的发展,业务已经不仅局限在上海,还包括宁波、南京、杭州、苏州、无锡、绍兴、南通、常州等长三角城市,以及北京、天津、深圳、成都等全国重点经济重镇。

2016年11月,上海银行正式登陆上交所,开启资本市场发展之路。但3年多年来,上海银行仅仅累计上涨38%(包括首日ZoghDFxd上市上涨44%),市场表现可谓惨淡不已。

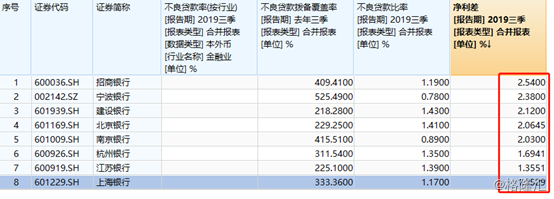

2019年前三季度,上海银行营收为378.81亿元,同比上涨19.76%,归母净利润为163.59亿元,同比上涨14.59%。该数据在A股36家银行当中,算是表现比较突出的了。

但是上海银行经营波动较大,不够稳健。2015-2018年,营收同比增速分别为18.01%、3.77%、-3.72%、32.49%,归母净利润同比增速分别为14.29%、10.04%、7.13%、17.65%。

2015-2018年,上海银行营收年复合ZoghDFxd平均增长率为7.26%,归母净利润年复合平均增长率为8.52%。4年以来,业绩表现一般,不算突出。

接下来,我们再来看看上海银行的盈利质量。

在净利差方面(平均生息资产收益率与平均计息负债成本率之差,该指标往往是衡量商业银行净利息收入水平最常用的标准),2019年前三季度,上海银行仅为1.3529%,比北京银行、南京银行、杭州银行、江苏银行均要低,比招商银行、宁波银行则差距2%以上。

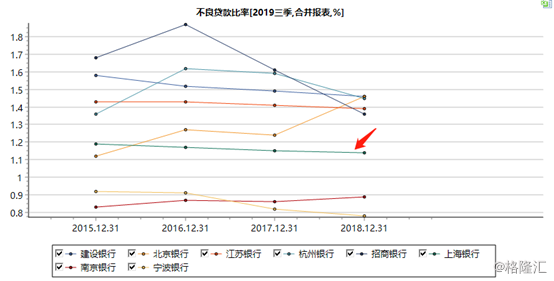

在不良贷款率方面,2019年前三季度为1.17%,高于南京银行、宁波银行,低于杭州银行、江苏银行、建设银行。总体来说,最近5年均维持在1.2%-1.1%的范围,位居选取的8家银行的中下游水平。

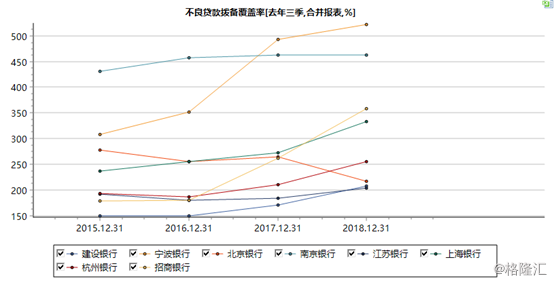

在不良贷款拨备覆盖率方面,2019年前三季度为333.36%,低于招商银行、宁波银行、南京银行,但明显高于建设银行、北京银行、江苏银行。

最近5年,上海银行的报备率从240%以上,逐年提升至330%以上,隐藏不少利润,较为可贵。

去年9月26日,财政部刚刚发布的《金融企业财务规则》征求www.58yuanyou.com意见稿,其中第八章79条明确提出:金融企业原则上计提损失准备不得超过国家规定最低标准的2倍,超过2倍的部分,年终全部还原成未分配利润进行分配。

这意味着未来银行业不会像上海银行远超标准的隐藏利润。该部分利润释放出来,将在未来几年继www.58yuanyou.com续支持上海银行业绩的较高增长。

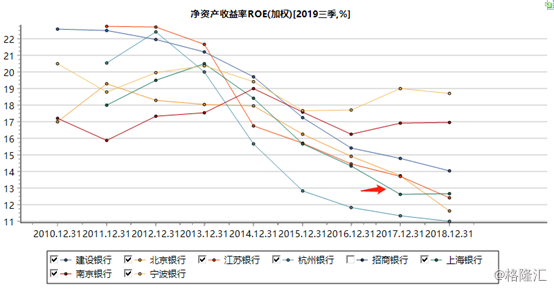

最后,我再来看投资者对于企业经营的终极评级指标——ROE(净资产收益率)。截止三季度末,上海银行ROE为11.055%,仅比北京银行、杭州银行要高,远低于招商银行、南京银行、宁波银行。上海银行自身而言,从2012年20%以上下滑至目前的11%,下滑程度较南京银行、宁波银行相去甚远。

总结来看,上海银行这些年的经营表现一般,离同为城商行的宁波、南京银行相去甚远,但比杭州银行、江苏银行又要好一些。

二、估值到底贵不贵?

截止1月6日,宁波银行、招商银行PB位列36家上市银行的前两位,分别为1.9955、1.7598。高估值的背后对应的是优秀的上市公司主体。

目前,上海银行PB为0.8747,位列所有银行的23位,高于兴业银行、江苏银行、农业银行、中国银行、交通银行。说一个题外话,华夏银行PB仅为0.5852倍,排名垫底,说明资本市场极度不看好。当然,华夏这些年经营指标持续恶化。

上海银行0.8747,宁波银行1.9955,是不是就意味着上海银行低估,宁波银行高估呢?不能这么说,高估不高估,主要取决于自身经营的业绩与质量。

下面,我们在通过分红潜力估值模型来简单算一算当下宁波银行的合理价位。

该模型公式如下:公司价值P=公司分红潜力Dp/(股权成本r-长期增长率g)。其中, Dp=分红潜力系数m(金融公司m=1-10g)*下年度预期净利润Eny。

从以上公司可知,红利贴现模型中有四个重要参数决定每股股价,(1)股权成本;(2)长期增长率;(3)分红潜力系数;(4)预期利润。

首先来看,股权成本=无风险收益率+公司信用利差+股权风险利差。

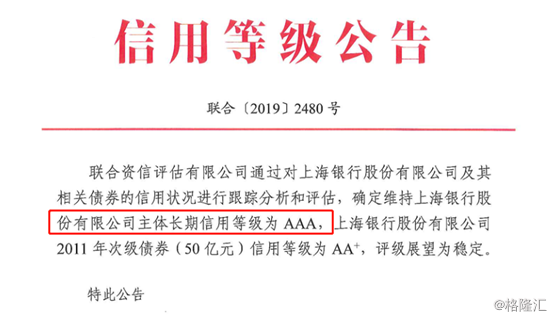

无风险收益率按照中国10年期国债收益率(3.17%)来计算。另外,信用利差是根据公司的信用评级来计算。据悉,上海银行获得联合资信评级AAA(2019年),穆迪评级Baa2(2018年),但考虑带国外机构评级中存在国家主体评级的天花板,将国内评级降低两个等级为准,因此确定上海银行信用评级为AA+,信用利差为1.51%。

另外,股权风险利差细分为市场竞争地位、盈利能力、周期性,分别给予4.5%、1%、1%,合计为6.5%。

加总以上细分项,宁波银行的股权成本为11.18%。

因为宁波银行作为国内城商行,保守一点估算,长期增长率确定为3%。计算分红潜力系数m=1-10g=70%。另外,2018年,上海银行的EPS为1.56元,预计2019年全年为1.788元。

以上参数均以确定,可以粗略计算招行的合理估值(2019年底)为15.29元。值得注意的是,该模型忽略了上海银行后续可能维持2位数增长的潜力,使得估值偏低;但同时由于目前分红率仅为27%,而估值模型分红率高达70%,相当于提前提高分红比例,又使得估值偏高, 一低一高,原有估值价位相对合理,可以参考。

截止今日收盘,上海银行股价为9.49元,比预测估值足足低37.9%。这亦是该公司前三大股东自掏腰包19亿元也要增持的重要原因。

不过,目前银行板块均有所低估,除了宁波银行等个别龙头银行有所高估外,其余银行均比实际价值低估不少。

三、尾声

总结来看,当下的上海银行估值确实便宜,具备不小投资吸引力,但公司经营业绩与质量在城商行中算是中等水平,ZoghDFxd处在“”比上不足,比下有余”的尴尬位置。

低估有低估的理由,想回到正常估值水平需要时间助力。投资银行股最佳的投资策略是选择与优秀公司为伍,并且在低估的位置上车。