一位学员问:“有人告诉我,说是神经网络比决策树要好,决策树比逻辑回归要好,是不是真的?我是不是可以直接学习神经网络会更好?”

我告诉他,单纯地进行模原由网型比较是没有意义的,每一个模型都有自己的适用场景,都有自己的优势和弱势,要评估模型的好坏,需要放在一个特定的数据场景下。

一句话,模型的好坏不是由人来说了算的,是由数据(应用场景)说了算!需要使用真实数据对该模型进行评估,你才能判断说,在这种应用场景下,采用哪个模型会更好。

要对模型进行评估,就要掌握常用的模型评估指标。

一般的,预测模型中主要有两大任务:回归和分类。这两大类预测模型的评估,其指标不一样。

本文章着重介绍回归任务的几个常用评估指标。

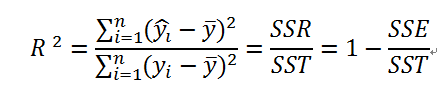

判定系数R-Squared

判定系数(coefficientof determination),常用R^2表示,用专业的说法是,用来度量因变量的总变差(变量波动大小)中可由自变量解释部分所占的比例。即预测值的总变差与真实值的总变差的比值。

简单地理解,判定系数就是专门用来衡量回归模型的拟合程度,亦即用来评估模型的质量的。

对于一元回归,判定系数R方的公式如下:

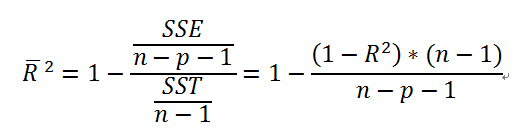

对于多元回归,此时应该使用调整R方,其公式如下:

一般来说,增加自变量的个数p时,调整R方会增大;反之,R方会减小。

所以,判定系数R^2的取值范围是[0, 1],越靠近1,说明拟合程度越高,即模型的质量也就越好。

平均绝对误差MAE

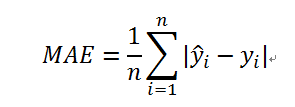

平均绝对误差MAE(MeanAbsol原由网ute Error),即误差绝对值的平均值,可以准确反映实际预测误差的大小。

其公式如下:

MAE评估的是真实值和预测值的偏离程度,即预测误差的实际大小。

MAE值越小,说明模型质量越好,预测越准确。

均方误差MSE

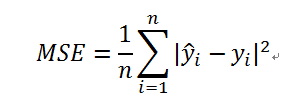

均方误差MSE(Mean SquareError),误差平方的平均值。

其公式如下:

一般情况下,MSE比较少单独使用,因为原由网不好理解,多www.58yuanyou.com数用在方差分析和参数估计等中。

显然,MSE越小,说明模型质量越好,预测越准确。

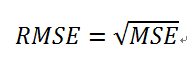

均方根误差RMSE

均误差平方根RMSE(Root MSE),也称标准误差,是均方误差的算术平方根。

其公式如下:

相比MSE,指标RMSE这个指标与原始数据的量纲是一样的,容易理解,反映真实值与预测值的偏离程度。

RMSE越小,说明模型质量越好,预测越准确。

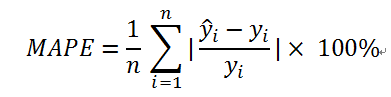

平均误差率MAPE

平均误差率MAPE(MeanAbsolute Percentage Error),误差百分率的绝对值的平均值。

其公式如下:

MAPE采用百分率来估计误差的大小,容易理解。

MAPE是相对值,不是绝对值。MAPE越小,说明模型质量越好。

该公式的缺点是,当有真实值为0时,公式不可用(除零错误)。

指标对比

这五个指标都可以衡量模型的好坏。严格地说,R^2主要用来衡量模型的拟合程度(模型质量好坏);其它四个指标主要用来评估预测值的准确程度。

这些指标,到底用哪个好呢,目前并没有固定的标准。

MAE和RMSE一样,衡量的是真实//www.58yuanyou.com值与预测值的偏离的绝对大小情况;而MAPE衡量的是偏离的相对大小(即百分率)。

相对来说,MAE和MAPE不容易受极端值的影响;而MSE/RMSE采用误差的平方,会放大预测误差,所以对于离群数据更敏感,可以突出影响较大的误差值。

相对其它指标,MAPE使用百分率来衡量偏离的大小,容易理解和解读。而MAE/RMSE需要结合真实值的量纲才能判断差异。

在实际的应用中,我用得最多的是R^2和MAPE。用R^2来判断模型的拟合程度,然后用MAPE来判断预测值的误差。

一般情况下,如果R^2超过0.8,或者MAPE低于5%(月预测),应该就是较好的模型了。

但不管用哪个指标,评估模型的好坏都不能够脱离具体的应用场景和具体的数据集。单纯地评判哪个模型好坏,是基本上没有意义的。

扫码听课