影响股票价值的因素众多,核心是现在能赚多少钱和未来能不能持续赚更多的钱!涨了4倍贵还便宜?我先给结论:合理。

一、利润之争

一季报预估上半年净利2.7-3.2亿元,中值3亿元;下半年:12-15亿元。全年净利15-18亿元,具体如下:

1、产能

理论产能5千吨新扩产的加上老产能5千吨,合计1万吨,实际产能爬坡要有一个过程,大概在0.7-0.75万吨。纪要里有说全年产能1.2-1.25万吨,减去上半年的0.5万吨,就得出上面的结论。

2、单价

出口:产能0.725万吨出口30%(单价23.5万元/吨-9万元/吨成本)=3.15亿元

国产:没有那么好算,要知道长单和短单的比例,显然不能按:(35+41)/2=38万元/吨的价格来算,可参考宁德时代长单22.5万元/吨,做3-4万元上浮,因为5月底相比7月中旬价格更便宜(6月3日涨3万,7月1日涨6.5万),而且宁德时代对天原由网赐有绝对的话语权,在这方面多多的下游客户结构比天赐好。暂定为26万元/吨。

产能0.725万吨内销70%(单价26万元/吨-9万元/吨成本)原由网=7.61亿。

合计:下半年3.15亿元+7.61亿元+上半年3亿元=13.76亿元。内销的都按长单价算的,散单价格比长单好太多,而且这只算到6F,还有氢氟酸(价格很好),氟化铝(0.5亿左右)和双氟(LIFSI)这些也能贡献一些利润。

综上给2021年全年预估15-18亿净利,等10月底三季报出来以后来算,就会准确很多。

二、多氟多什么价买卖不吃亏?

根据席勒市盈率估值法「10年年均净利润无风险收益率的倒数=当年合理估值,当年合理估值的70%作为买点,当年合理估值的150%作为卖点」调整为:

当年预计净利润无风险收益率的倒数=当年合理估值,当年合理估值的70%作为买点,当年合理估值的150%作为卖点。

于是有了这样一个公式:

预估2021年净利15-18亿

买点1=当年合理估值70%=152570%/7.66=262.5亿/7.66=34.2元。

买点2=当年合理估值70%=182570%/7.66=315亿/7.66=41.1元。

其中15,指我对多氟多2021年业绩的预计下限:25是当前无风险收益率为3%~4%之间时的市盈率取值,即1/4%=25倍市盈率。

卖点1、1525150%/7.66=73.5元

卖点2、1825150%/7.66=88元

以上公式引用老唐的,是不是很好用,以后各位球友自己也可以给公司估值了,不用问别人。(跟上一篇的PS、PB、动态PE和净利价格比算出的价格差不多)

至于为什么给25倍PE?太低了!这EELfVQV是分明是不尊重赛道股!我也这样觉得,给30-40PE都行,但这里说的是价值(赚钱的能力,它是主人),而价格(价格由价值、情绪、供需等决定,它是狗),看住主人,狗总围绕主人转。当然你觉得多少PE合适自己加,公式在那里。我喜欢保守一些,对股价表现预期较低,失望的概率小,更开心,持股心态也更好。

预估明年25-30亿的净利,对照上面公式,明年原由网的买卖点就出来了。

三、关于预期差

1、券商

财信证券盈利预测:我们预计公司2021,2022年分别实现营收57.11和85.44亿元,实现归母净利润9.54和20.61亿元,对应EPS1.25和2.69元,对应现价40.95和18.95倍PE,考虑电动车需求持续超预期,公司六氟磷酸锂地位长期领先确定性强,公司电子级化学品有望贡献利润,我们给予公司2022年22-25倍PE,对应股价区间59.2-67.3元,给予公司“推荐”评级。研究员: 周策,尹盟 发布时间:2021-07-28

首创证券盈利预测:公司剥离整车业务重新聚焦主业,轻装上阵包袱不再。我们预计公司2021 年/2022 年/2023 年归母净利润为8.48 亿元/19.31 亿元/22.24 亿元,对应PE 为38 倍/17 倍/15 倍,维持公司买入评级。研究员:王帅 发布时间 2021-07-20

光大证券盈利预测、估值与评级:由于六氟磷酸锂价格持续上行,公司成本优势愈发明显,且我们认为六氟磷酸锂及LiFSI 将持续景气,叠加公司销售合同的签订和产能扩张,盈利能力将大幅增强。故我们上调了对公司未来3 年的盈利预测,预计公司2021-2023 年归母净利润分别为8.77 亿(上调36%)、12.98 亿(上调82%)、15.11 亿(上调68%)。 研究员:吴裕/赵乃迪 日期:2021-07-19

2、公司在2021年4月29日披露预估半年净利2.7-3.2亿元。8月26日披露半年报关注。

结论:显然券商给的净利预估和PE值都是偏低的,上半年净利中值3亿元,上半年6F什么价?下半年什么价?上半年的产能只有0.5万吨,下半年是0.7-0.75万吨。

当然这是好事:相当于一种是你对一个小朋友,说好要给10元,后来给他15元,另一种是你跟他说好要给他20元,结果只给了15元,同样付出了15元,肯是第一种更令人欢迎呀!股票也是一样的道理,“预期差”管理,上市公司经常这样玩,去年多氟多财务“大洗澡”,今年不算6F不涨,他的市值也会涨起来,可能不会涨这么高,因为财务表变漂亮了,超预期。

四、关于市场空间、缺口、产能和需求

这是公司能否持续赚更多钱的核心

1、市场空间

十年十倍增涨。Rystad表示,这一趋势将导致全球电动汽车狂潮的到来,到2030年,全球锂离子电池制造能力将从目前的0.7EELfVQV6TWh提升至7TWh。

2、缺口

持续到2022年底(长单)到2024年。当前,六氟磷酸锂行业库存量为近年来最低位。根据业内预计,2022年六氟磷酸锂供应缺口为1.7万吨、2023年缺口为3.5万吨、2024年缺口超过6万吨。

3、产能

原有供应5.9万吨+10万吨(多氟多)+4.5万吨(天赐15万吨液态6F折固)+2万吨(永太)=23.4万吨

4、需求

今年电解液供需40万吨,明年80万吨(100%)到后年120万吨(50%),扩张3倍;6F现供应6万吨*3倍=18万吨,上面的23.4产能规划是到2025年后的,18万吨6F需求是在2023年,有两年的时间差,因此并不会过剩。

GGII预计储能市场未来几年仍将加速发展,到2025年储能电池出货量将达到58GWh,未来四年年复合增长率超过30%。

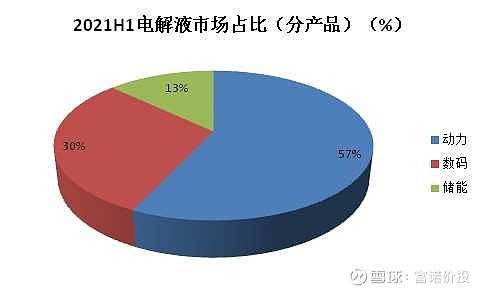

市场上6F的使用场景如下,其中动力电池、储能和小工具都呈爆发性式增长,3C在7-8%左右增长。简单的以6F扩产的量,对应多少 GWh电池,再对应配套多少新能源车,有失准确。

总结:供需错配,填补缺口要在2年后,以后价格趋于合理才是常态,总不能让6F一直卖燕窝价吧!如果能按计划进行,到2025年11.5万吨6f和4万吨双氟,按3万元/吨净利,就有46亿元,给30PE,就有1380亿市值,4年半3倍空间,挺诱人的吧!

关注扩进度(8月2日议案)、新能源车销售数据和6F价格变化等

五、结束语:

高行业景气度,各国政策加码,需求暴增,未来2—3年6F供需仍紧平衡,多氟多现在很赚钱,未来会赚更多的钱。

多氟多股价1年涨了4倍,并没有高估,是合理,这话有很大的风险,因为短短72个交易日涨159%,随时有回调的可能,不建议追高,宁可错过,如果买入,还有前提是,持仓按年为单位。回到买入区域(买点34-41元,卖点73-88元),你敢下狠手吗?来源富诺价投