关于股权投资条款的解读文章,网上有很多,但像这篇,能通俗地解释绕口条款的文章,着实少见。因此,特别推荐给大家,希望对创业者们有帮助。

作者:兔子清

在为投融资项目提供法律服务的过程中,发现一个有意思的情形——无论目标公司创始股东,还是投资者,都觉得己方是弱势群体。

从创始股东的角度而言,投资协议,如列强与满清政府的不平等条约,满纸都是投资者权利保护条款。

更要命的是一些条款,读八遍仍不清楚要干啥,隐隐觉得对赌、回购、优先清算等套子,将自己装得严严实实,本应一言九鼎的创始股东,瞬间有了几分,长工与地主签订卖身契的即视感。

与之相反,投资者亦惶惶,向笔者大吐苦水声称,投资人才是弱势群体,眼花缭乱的权利保护条款,在纸面上为投资者搭建了绝对强势地位。

但落到实践中,少有投资人,会切实参与目标公司经营管理,信息的极度不对称,往往让投资者吃了哑巴亏。

确实如此,对于拟融资——尤其是A轮融资的企业而言——无论框架协议(Term Sheet)、还是正式投资协议,投资条款,都显得太过专业,而不得要领。

他们关心酷炫的名称下,投资条款的具体含义、及适用情形。

对于投资者,即便信息不对称,但好歹混迹圈中多年,且一般都有风控部门作后台。

鉴于此,本文主要立足创业者的立场,首先,简述一份投资协议的基本架构,其后,对协议中的核心条款,进行解析,同步总结不同条款,在实践中的谈判要点。

虽然,文章是基于创业者的角度,但谈判毕竟是个攻守交叠的过程,创业者需要重视的角度、和策略,往往也是投资者所关注的,打开方式不同而已。

一、投资协议基本架构

一份完整的投资协议,通常包括如下内容:定义与解释、投资金额及比例(估值条款)、陈述与保证、业绩承诺(对赌条款)、领售权、跟售权、反稀释条款、回购条款、知情权和检查权、经营管理(委派董事)、股权激励安排、股份制改制、上市、优先清算权、保密条款、通知条款、费用承担、违约和赔偿、适用法律及争议解决、其他事项。

在这些章节条款中,定义与解释、陈述与保证、保密和通知条款,属于格式条款;费用承担、违约和赔偿、适用法律、及争议解决,则是一般性的合同条款。

比如,交易中产生的审计、法律等中介费用,由双方各自承担/由目标公司承担;再如,争议解决选择法院诉讼/选择指定的仲裁机构仲裁,其与格式条款,共同作为投资协议中的程序性条款。

股权激励安排、股份制改制、上市,不是必备条款,属于上市安排的内容,但往往投资者有此要求,主要在于,所投公司上市是投资者退出的优选渠道,而股改,作为上市的必经之路,投资者一般对此也有时间要求。

股权激励,则是为了激励员工、进而促进公司业绩提升、早日上市而设。

但事实上,在签署投资协议这个时间节点,谈股权激励安排,并不是一个恰切的选择。

估值条款、反稀释条款、对赌条款、领售权、跟售权、回购条款、知情权和检查权、委派董事、优先清算权,则属于投资者权利保护条款,是投资协议中的实质性条款,即本文分析的重点。

炫目的设计背后,目的无非四个:保障资金安全、参与公司治理、获得投资回报、和确保退出渠道。

不配图的文章,是对读者的不尊重,前述内容整理如下:

一般而言,投资协议,不会具备上述全部条款,尤其实质性条款部分,通常只是上述汇总的一个子集,视投资者与创业者的博弈,而增减。

从这个角度看,Term Sheet,不仅仅是一份清单或协议,其描绘的是,创业者与投资者未来关系蓝图。

美国知名风险投资人Brad认为,VC在投资时只关注两件事——经济因素和控制因素,基于此,其将条款清单划分为两大类——经济性条款和控制性条款,前者关乎投资收益,比如估值条款、反稀释条款;后者关乎控制权,比如委派董事、知情权和检查权。

这个划分,虽然无法收罗完整投资协议中的全部条款,但有助于在繁杂的条款背后,认识条款的真实目的。

事实上,控制性条款,是辅助经济性条款的,对于附存续期限的投资基金而言,阶段性参与目标公司治理,只是为了本金加回报、以及华丽退出。

在这个意义上,我们可以理解,实质性条款中,经济性条款是核心;而经济性条款,一类关注资金安全、及投资回报,另一类关注资金退出。

下文将以该进路对经济性条款含义进行解析。

二、经济性条款含义释解

(一)关注资金安全及投资回报的经济性条款

投资者的钱,被戏称为“不砍手的高利贷”。如前所述,保障资金安全、及获得投资回报,是其重要目的。

经济性条款中,关注资金安全、及投资回报的,主要是估值条款、反稀释条款和对赌条款,分析如下。

1.估值条款

投资金额:3000万人民币,获得交割后12%的公司股权。

估值,是你在各个咖啡馆听邻座的人,谈创业扯融资最高频的词汇,没有之一。

估值,是资本市场参与者,对一家企业在特定阶段的价值判断,简单说,就是这家公司,目前值多少银子。

理论上,一家公司的估值=已发行股票*每股价格;由于涉及定价,这是多数创业者最为重视的条款,谁也不愿意把自己给算便宜了。

对于估值,首先要提醒的是,应区分投前估值和投后估值,投后估值=投前估值+本轮投资额。

比如投资者口头说:估值2000W,拟投500W,若此处估值为投后估值,则公司融资后投资者持股25%;

若为投前估值,则融资后投资者持股只占20%。

这是一个小细节,但在口头商讨时,就应该进一步追问,虽然,后续沟通、及正式签署的书面协议,会写清楚。

但潜在影响在于,创业者对此问题的反应、和处理,一定程度上会奠定其谈判地位——投资者将通过你对模糊条款语言的反应,判断其面对的是一只吃素的傻兔子、还是机敏的Judy。

不同行业有不同估值方法的选择,并结合公司财务数据作分析。而影响估值的因素,除了财务数据、财务模型这样定量的,还存在如下定性的影响因子:

(1)公司所处的发展阶段,如种子期、成长期、还是成熟期。

(2)与其他资金源的竞争,即多找几家对公司、或项目感兴趣的VC/PE,尽管Term Sheet中,一般都有排他期条款,即签下框架协议后,一定期限内(如60日),不得征求任何有关股权/债务融资、或股权出售的第三方请求、或要约,即确保创业者对投资者的“感情专一”。

但在洽谈阶段,创业者如能面对不单一的潜在资金源,在估值上,会有较大的谈判空间。

(3)团队经验及核心技术/管理人员,尤其在互联网概念满天飞的当下,投企业很大程度上是投团队。

(4)资金的进入时点和当前经济环境,这不是创业者或投资者所能控制的,但对估值条款影响很大,它会潜在影响投资方作决策时,采取扩张的、还是保守的估值。

在对公司估值时,定量的分析,可以交给财务顾问,而上述定性的影响因子,则为创业者在谈判中,需要先行判断,进而与投资者博弈的谈判筹码所在。

2.反稀释条款(Anti-dilution)

公司在首次公开发行股票、并上市前,拟增加注册资本,且对应的认购价格,低于投资者根据本协议对应的认购价格,投资者有权要求创始股东,无偿(或以象征性价格)转让一定比例的公司股权,以反映公司的新估值。

在该调整完成前,公司不得增发新的股权类证券。除非股权增发属于(i) ESOP股权;(ii) 行使既有期权或购买权;

或者(iii)与兼并、收购、重组和类似交易而发行的、用于代替现金支付的股份。

反稀释条款,也称为反摊薄条款,或者叫,价格保护机制,适用于后轮融资为降价融资时,即公司拟增加注册资本,对应的认购价格,相较于投资者先前认购价格低,此为降价融资。

简单说,降价融资,就像你刚以吊牌价买回家的春季新款,第二天专卖店就八八折促销,这意味着投资者之前,对公司股权“买贵了”。

反稀释条款,就是为在公司以低于先前融资价发行股份时,保护投资者利益而设,如果,后续融资的股权价格较低,那么原投资人,可启动反稀释条款,来保护自己的股权价值,不被降低。

保护的方式通常有两种:完全棘轮(Full Ratchet)、和加权平均(Weighted Average),前者比后者,更大程度保护投资者。

适用完全棘轮条款时,原投资者过去投入的资金,所换取的股权,全部按新的最低价格,重新计算,增加的部分,由创始股东无偿、或以象征性价格,向原投资者转让。

完全棘轮的特点,在于不考虑新增出资额的数量,只关注新增出资额的价格。

与此不同,加权平均条款,则将新增出资额的数量,作为反稀释时,一个重要的考虑因素,既考虑新增出资额的价格,也考虑融资额度。“加权”,即指考虑新增出资额数量的权重。

加权平均有个计算公式如下:

A=原投资者获得反稀释补偿后的每股新价格

B=原投资者实际的每股价格(相当于已支付的吊牌价)

C=新发行前公司的总股数

D=如果没有降价融资,新发行总价款应当购买的股权数量

E=当前发生降价融资,新发行总价款实际购买的股权数量

A=B *(C + D)/(C + E)

没错,这的确让人有尿点,举个栗子,对比看下完全棘轮条款与加权平均条款,在实操中的区别、以及对创始股东的影响。

正因为,不仅只看新发行的价格,也考虑新发行的融资额度之权重,才使加权平均,不像完全棘轮那样严苛。

严苛是表面,完全棘轮的本质,在于公司降价融资的法律风险,完全由创始股东承担;

而加权平均,则引入融资额度所占权重,最终由投资者和创始股东,共同承担了降价融资的后果。

洞见条款实质,有助于创业者在谈判中,给出有力的理由,说服投资者,比如,同为公司股东,对于公司后续发展出现降价融资,显然共同承担后果,更为公平合理。

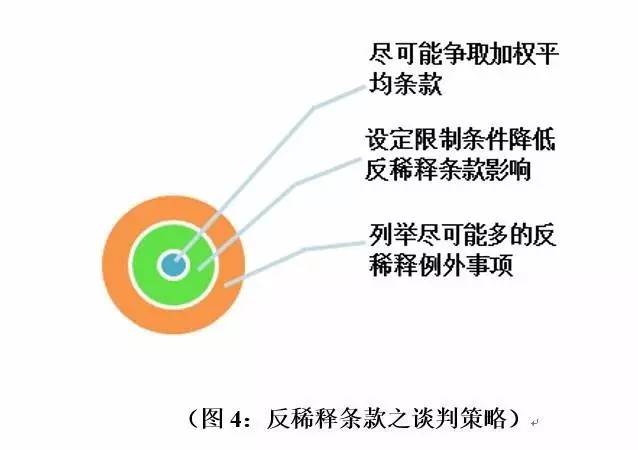

于此,从创业者的角度,总结反稀释条款谈判要点如下:

(1)不到万不得已,不要接受完全棘轮,尽可能争取加权平均,解决反稀释问题。

(2)通过设定限制条件,降低反稀释条款的影响,如:设定在A轮融资后,某个时间段内的低价融资豁免;或者,设置一个价格底限,只有后续融资价格,低于此时,才触发反稀释条款。

(3)列举尽可能多的反稀释例外事项,某些情形下,即使公司低价发行,按照商业惯例,并不触发反稀释,典型如:实施员工股权激励计划,或并购中发行股份,代替现金支付等。

3.对赌条款(Valuation Adjustment Mechanism, VAM)

目标公司和原股东,承诺公司2016年度,经审计的净利润,不低于2000万元。

如果低于此业绩承诺,则视为目标公司,未完成经营指标,各方同意,以2016年度经审计的实际净利润为基础原由网,按照约定市盈率,重新调整本次交易的投资估值,调整后,投资者有权选择:

(1)标的公司所有股东所持有的股权比例,保持不变,公司以现金方式,一次性退还相应多付的投资款;或

(2)按照重新调整后估值,重新计算原投资款应持有的公司股权比例,增加部分,由创始股东无偿转让。

这是投资协议中,最接地气的条款,哪怕对投资协议一无所知,也对“对赌”二字有所耳闻。

对赌,既可以条款形式,存在于投资协议中,也可以一个专门的协议,即对赌协议存在。

对赌,是个相当于二狗的小名,人家学名,叫做“估值调整机制”,是投资者与创业者,在达成投资协议时,对于公司未来发展不确定的情况,所进行的一种约定,若约定条件成就,投资者或创业者,有权行使某种权利。

从权利性质的角度,对赌条款,约定的是一种期权。

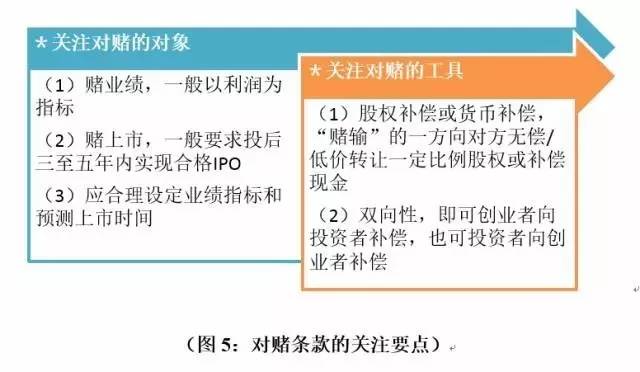

对于创业者而言,对赌条款有两个关注点,一个是对赌的对象。最常见的对赌对象,是标的企业未来业绩、或上市时间,所谓“赌业绩”、或“赌上市”。

除此之外,笔者在项目中,也遇到过互联网企业,对赌平台活跃用户数。依据企业的行业性质,可以约定不同的对赌对象。

但万变不离其宗,利润是投资者最看重的指标,荣登对赌对象榜首,一般以会计师事务所审计确认的税前/ 税后利润为准。

除了利润指标外,根据标的公司的具体情况,投资者也会对公司的营业收入、利润率等其他财务指标,予以要求。

另一个关注点,是对赌的工具,通俗点,就是对赌的筹码,拧开可乐瓶盖,是奖励五毛、还是再来一瓶。

常见的对赌工具有:

(1)股权补偿,即在约定条件未成就、或成就时,“赌输”的一方,无偿或以很低的价格,向对方转让一定比例的股权,以体现对其补偿。

(2)货币补偿,直接根据约定的条件和计算方法,给予特定方现金补偿。

无论股权补偿、还是货币补偿,对赌条款背后的逻辑,在于估值调整。投资者对标的公司投资时,往往按P/E(市盈率)法估值,以固定P/E值与标的公司,当年预测利润的乘积,作为其最终估值,并以此估值,作为投资的定价基础。

投资后,若实现的利润,达不到承诺的利润时,投资者会按照实际实现的利润,对此前的估值进行调整,基于此,产生了退还投资者部分投资款、或增加其所持股权的情形。

相比其他投资条款,对赌条款在实践中,被演绎得更为跌宕起伏经典频出。

早期的教科书案例,有蒙牛与摩根士丹利、鼎晖和英联投资对赌,蒙牛胜出,由于其2005年公布的年报优异,三名投资者股东,提前结束了对赌协议,投资者获得超过4倍的回报,蒙牛管理层,获得价值高达数十亿的股票。

而中国永乐与摩根士丹利和鼎晖投资的对赌,虽然主演都有大摩,但并未像蒙牛,以happy ending谢幕,永乐最终输掉控制权,被国美收购。

2015年,热门的所谓俏江南与鼎晖“对赌”,不同于以往基于对赌,作出股权补偿、或货币补偿,俏江南创始人,承担的是公司被并购,自己完全退出。

事实上,俏江南案例,并非对赌条款的问题,而是投资协议中,多个经济性条款连环触发的问题,更重要的是——连环触发的经济性条款中,火力爆棚的并非对赌,而是股权回购和领售,此为导致并购的直接条款依据,后文会进一步分析。

所以,再听到有人跟你瞎掰,“一纸对赌,俏江南易主”什么鬼的,你可以让他去洗洗睡了。

(二)关注资金退出的经济性条款

兔子在不同项目中,接触的投资者风格各异,有保守的、有激进的,但均步调一致地认为,如何保证安全退出,是比如何追求高收益,更为重要的话题。

他们常常分享一个心得——活着就好。戏谑背后,其商业逻辑在于——投资基金的存续期限。

不同于创业者,是单个自然人、或整个团队,投资者通常以投资基金的方式,进行资本运作,而一个风险投资基金,一般有10年的平均存续期来运营,因此投资者,不仅需要挣钱,还得“只争朝夕”地挣钱,他必须考虑,把资金砸进公司后,打算一起玩多少年。

一旦标的公司,未能成功上市、或被并购,与退出相关的经济性条款,保证了投资者的退出通道。

一般而言,投资者退出,有四种常见的方式:成功上市(所谓“合格IPO”)、清算、股权回购、或并购。

上市皆大欢喜、自不必言,经济性条款中,有关退出的条款,一般与后三种退出方式关联,分析如下。

1.优先清算条款(Preferred Liquidation)

若发生清算事件,投资者可优先于其它股权的持有人,获得相当于投资的金额、加上任何宣布而未派发红利(“优先额”)。

在优先额得到全面偿付之后,公司的全部剩余资产、或公司或其股东所获的款项,按照股权比例,派发给全体股权持有人。

优先清算条款,像一座大厦里指向拐角楼梯的安全出口,它关乎投资者的退出,决定目标公司在发生清算事件时,蛋糕如何分配。

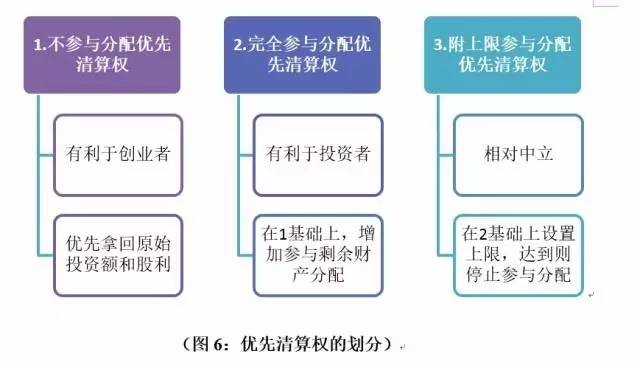

清算优先权,有两个组成部分:优先权(Preference)、和参与分配权(Participation)。

参与分配权进一步分为三种:

①无参与权(Non participation);

②完全参与分配权(Full participati原由网on);

③附上限参与分配权(Capped participation);

混搭下就有三种清算优先权:

上述划分,原本针对的是英美法实践中,A系列优先股股东,相较于普通股股东而言,优先拿回投资金额加一定回报,在保障这一点的前提下,来谈是否将优先股转化为普通股,并按股权比例,分配公司剩余财产。

在我国现行法律框架内,优先股发行主体,仅限为证监会规定的上市公司(可公开发行,也可非公开发行)、以及非上市公众公司(只能非公开发行),故有限责任公司,不存在优先股股东、及转化的问题。但几乎所有投资者,都会采取如下对其有利的制度安排:

(1)要求从公司全部可分配财产中,优先分配获得投资款、加一定回报;

(2)可分配财产,不足以按(1)进行分配时,则应全部分配给投资者;

(3)按(1)进行分配后,仍有剩余时,所有股东不分先后地,按股权比例,进行分配。

可见,在优先清算权上,即使公司没有优先股安排,投资者一般都会要求,参与分配的优先清算权,至于完全参与、还是附上限,就看双方博弈了。

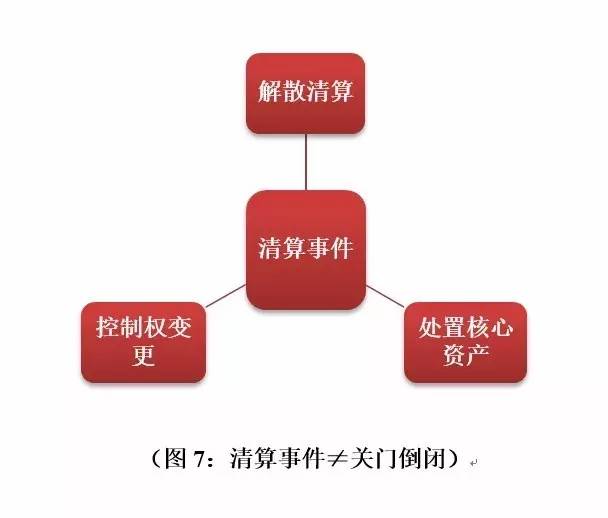

需要说明的是,优先清算条款的触发器——清算事件,并不是一般理解意义上的,公司关门倒闭。

在投资协议中,清算事件,有更为丰富的内涵,除了《公司法》规定的,公司因法定原因解散、而成立清算组,进行清算外,一般如下情形,也被视为清算事件:

(1)公司与其他公司合并,且公司股东在新设公司、或者存续公司中,不拥有控股地位;

(2)公司被收购;

(3)公司出售、许可、或以其他方式处置全部、或部分核心资产。

从这个角度,创业者在谈判时,尽可能删减视为清算事件的情形,也不失为一种有利争取。

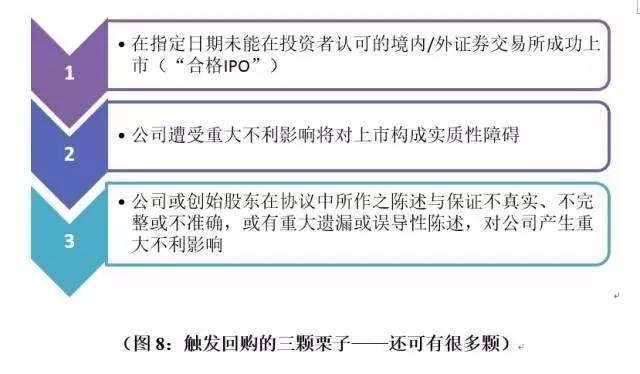

2.股权回购条款(Redemption Rights原由网)

若发生本协议所列之任一触发回购情形,投资者有权向任一创始股东,要求其按约定公式,计算出的股权回售价款,购买投资者持有的公司股权。

创始股东应在收到出售通知后90日内,无条件地购买标的股权、并支付全部股权回购价款。

回购权,既是一种退出渠道,也是一种担保方式。回购条款中,触发回购的情形,是首要注意的问题。

Term Sheet,对回购一般三言两语,写明有这么个事,但在正式投资协议中,会明确界定,哪些属于触发回购的情形,包括但不限于:

简而言之,触发回购,多为公司未能成功上市,双方不能好好做朋友了,感情的小船说翻就翻,所以,要求创始股东,把投资者手上的股权买起,两人分手。

关于哪些属于触发回购的情形,上述仅为例举,并非标配,这个是可以谈的。

包括,什么叫“对公司产生重大不利影响”,也是需要在定义与解释条款中,进行定义的。

由此关联到,投资协议谈判的一个重要原则——必须确认模糊概念下的具体内涵。

比如,反稀释例外事项具体所指、清算事件具体所指、触发回购情形具体所指、重大不利影响具体所指。不把这些模糊概念定义明确,将给予交易对手,基于主观判断的不恰当的控制权,从而将自己陷入泥淖。

回购条款中,另一个注意的是,股权回购价款的计算方式。常规为投资者出资款+每年按照一定比率,计算的回报,同时,可以要求扣除每年已获得分配的分红、或股息。

上文提到,在俏江南案例中,导致并购的,并非与鼎晖的对赌。事实上,八卦精神再严谨一点,就可以查到,当事人通过不同渠道,都表示跟鼎晖没有签过对赌。

笔者理解,无论是否有签对赌,CVC实际控制的甜蜜生活美食集团控股有限公司,收购俏江南,更有解释力的剧本是:公司上市未果,触发股权回购条款,资金问题无法回购,导致鼎晖启动领售权,公司的出售,成为清算事件,进而可能触发优先清算权条款。

这出创业者与投资者联姻的大戏,生动呈现了投资者在投资协议中,利用权利保护条款,对自身利益,形成的环环相扣的保护。

正是从这个角度,有同行睿智地指出:不论被称为战略投资者、风险投资者、还是财务投资者,他们的本质都是一样的,都以逐利为目的。

对PRE-IPO投资者来讲,他们就是那些,在结婚时就想好什么时候离婚、以及离婚时,怎么处理财产的人。

提到这一点,并非阻碍创业者拥抱资本,而是提醒创业者了解你的交易对手——不仅仅了解,他能给你多少钱,更认知其商业角色的本质。

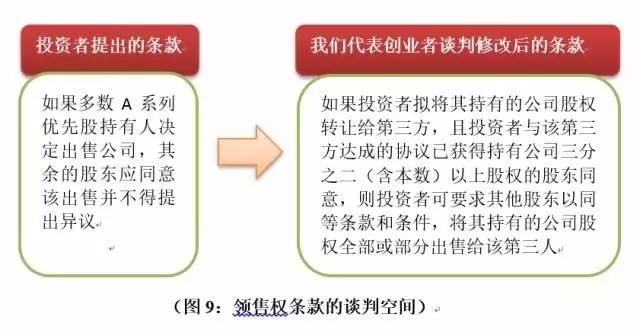

3.领售权(Drag-Along Rights)

在合格IPO之前,如果多数A类优先股股东,同意出售或清算公司,剩余的A类优先股股东、和普通股股东,应该同意此交易,并以同样的价格和条件,出售他们的股份。

这是英美法实践中,典型的领售权安排。A类优先股股东,通常都是投资者,只是在不同时间节点,进入公司,故该条款,意在投资者强制公司原有股东——主要是创始股东和管理团队,参与到投资者发起的出售公司的交易中。

为何一定要把创始股东拉进来呢?

通常,在企业并购时,收购方会购买目标公司全部、或大多数股权,如果股权比例太低,便失去收购的价值。

所以,如果有合适的并购标的出现,投资者这样的小股东,手中持有的股权比例,往往是不够的。

由于该交易,是投资者所主导发起,转让价格和条件,亦为投资者与第三方所达成,可以想见,当这个交易,摆在面前时,创业者心里,是拒绝的。

不仅是话语权、和价格条件的问题,更是情感投入的问题,创业者一般都比投资者,对公司更眼含泪水爱得深沉。

所以,领售权,又被称为强制出售权,解决的是,在IPO前、或IPO失败之后,有人愿意收购,而创始股东不愿出售时,投资者的退出问题。

从创业者的立场,这的确是一个很难接受的条款,但又普遍存在于投资协议中。

可行的办法,在于寻找谈判空间,标准条款存在的意义,只是学习,最终归宿,是在实践中被打破。

就领售权条款,至少存在如下两个谈判角度:

其一,争取让领售权,基于大多数股东同意,而不仅仅是,投资者股东。

如前所述,典型领售权,一般设定多数A类优先股股东同意即可,而A类优先股,在PRE-IPO的公司中,并不适用,进而创业者,可以法律环境为由,要求投资者,将“多数A类优先股股东同意”,修改为绝对多数股东同意,比如“持有公司三分之二(含本数)以上股权的股东同意”。

假定创业者在A轮、B轮中,股权未被稀释太多的话,三分之二同意的原则,是完全可以表达创业者意愿的。

事实上,多数A轮投资者,进入公司后持股,一般不超过10%。

兔子参与的项目中,曾以此为由,将投资者较为苛刻的领售权条款,最终修改为,如下图所示,在四名创始股东通过一致行动,协议安排合计持股比例,超过70%的情况下,领售权,事实上对创业者,已降到最低法律风险。

当然,后续融资中,若创始股东股权被稀释,则又是另外一回事了。

谈判中,政策法律环境,往往是个体面的说辞,可以让交易对手,部分让步接受你的主张。

其二,争取为触发领售时的并购,设置限制条件,譬如,公司保底估值、收购保底价格。

第一种修改,事实上架空了投资者的领售权,人家专业混投资圈的,也不是傻子。

若投资者不同意,创业者必须退一步时,可争取为交易设置限制条件,比如,在投资者与该第三方达成的协议中设置:

(1)公司估值,不低于本轮投后估值的2倍;或

(2)每股价格达到本轮投资者投资价格3倍以上(均包含本数)。

这些絮絮叨叨的条件,可以避免公司在面临困境时,被低价抛售。

此外,在支付方式上,也可有谈判空间,现金自然是极好的,上市公司的可自由交易的股票也可。

但若该第三方,是非上市公司,以自己的股权、或其他非上市公司股权,作为支付手段,那就需要好好斟酌了。

综上所述,领售权,并不是投资者牵个头,对公司想卖就能卖,双方可以博弈,并且应当明确约定的空间有很多;

另一方面,领售权,也不是洪水猛兽,其对创业者而言,实际就是卖掉公司,套现走人,而非人们虾扯的“净身出户”。

写到这,又想起俏江南,多篇媒体报道行文,“张兰净身出户”,按照CVC的3亿美金收购价格、和张的持股比例,人卖掉股权,拿了十几亿人民币。

这都叫净身出户,我赶紧喝了杯咖啡压压惊。以讹传讹概念满天飞,朋友圈都不够用了。

4.跟售权(Tag-Along Rights)

如果创始股东,拟转让其持有的公司股权,则应于此等股权转让之前,向包括投资者在内的全体股东,发出书面通知;

在收到通知后,若投资者不行使优先购买权,则投资者有权(但非义务),按照书面通知中,载明的相同条件,在按约定公式计算出的、可跟售股权限额范围内,参与出售公司的股权。

创始股东,有义务促使受让方,以同等交易条件,接受投资者股东拟跟售的股权。

跟售权,又叫共同出售权、或依托权,是指在其他股东、尤其是创始股东欲转让股权时,投资者有权按出资比例,以同等交易条件,一起向第三方,转让股权。

与领售权相反,此处的交易条件,往往系创业者与第三方所商谈,即该交易以创业者为主导,投资者仅仅是接受、和参与其中,并不像领售权那样,投资者牵头整个交易,因此,称之为跟售,即“跟随出售”之意。

之所以有这样的条款安排,系投资者在创业者想“撤退”时,希望自己有个跟着——甚至先于——创业者“撤退”的机会。

与领售权相同,跟售权,也是一个,涉及到第三方权利义务的条款安排。

在现行法律框架下,除非《公司法》明文禁止,公司股东之间作出的任何约定,包括强制出售、或共同出售,都不受法律禁止。

但该等约定,只能在公司股东之间产生约束力,并不能约束第三方,而无论领售权、还是共售权,恰恰都涉及了第三方,这是二者相同之处。

与领售权不同在于,领售,一般是收购方希望购买目标公司全部、或大多数股权,因此,对于投资者把创始股东,拖带进这项交易中,作为第三方的收购方,是喜闻乐见的;

但跟售权中,创始股东转让所持有的公司股权,有可能,只是部分转让(比如:出于小部分套现的目的),受让方也仅仅只需要特定比例的股权、而不谋求控股,此时,受让方对于投资者拟跟售股权,不见得乐意。

基于此,跟售权条款,才会写到“创始股东有义务促使受让方接受”,直接点就是,创业者要去做,协调受让方的工作,以便其同意投资者进入到该项交易中,这构成创始股东在跟售条款中的义务。

对于这么一个稍显温情脉脉的条款,谈判中两个要点如下:

第一,明确投资者拟跟售的股权比例限额,项目中,一般按照投资者持股比例计算,比如:可跟售股权比例限额 = 创始股东拟转股权 [投资者对公司的股权比例 (投资者对公司的股权比例 + 创始股东对公司的股权比例)]。

第二,在谈判中,争取一个跟售权的“除外情形”。比如,兔子参与的项目中,曾遇到创始股东,就公司出资并未全部实缴,其有需求在未来某个合适的契机,“套现”一部分股权,将转让金用于实缴。

对此,我们在谈判中,代表创始股东,争取到如下条款安排:

“投资者享有的跟售权,不适用于下列情形:(1)创始股东对外转让的股权比例,不超过公司股权比例3%(含本数)时”。

依托此,创始股东,出售3%以内股权时,并不会触发跟售权条款。

三、几句题外话

有人说,投资者与创业者,好比是夫妻关系,投资者看上创业者的能力,创业者看上投资者的资金,大家领个证(签署投资协议),一同把企业做大、共享红利。

但实际上,投资者拿着出资人LP的资金运作,有一个时间限制在那,这在根本上,决定了投资者的不可能“长情”。

短则三五年,长则七八年,必须拿钱走人,这是投资协议中,经济性条款,一多半都旨在退出的原因。

理解这个原因,创业者就不会对投资者,有不切实际的幻想、或不合情理的纠缠,二者并非“长情的陪伴”,而是——也仅仅是——阶段性商业合作伙伴。定位清晰,便于谈判推进。

另一方面,文中虽然概括了,各个条款的谈判要点,但实操中,并非每一个条款都应该,或者说,都能够去争取。

回头看那些谈成的交易,任何一方,都不是原由网只有进攻一个姿态,必要的妥协、以及在可以退让的地方,留出空间,也是一种策略。

事实上,对每一个条款,都竭力争取,往往是创业者缺乏融资经验的表现,当然,公司牛气得一骑绝尘不愁人追就另讲。

回到最普遍的情形,尽力争取和适当妥协,是一块糖的两面,这必须建立在对投资条款了解的基础上,不仅是知晓条款的//www.58yuanyou.com字面意思,更是理解条款背后的商业逻辑。

最后一句,祝认真创业的人有人追,有肉吃,有酒喝,不开心的时候会唱歌。

来源:清的菜园(ID:caiyuanqing321)

熠星大赛

熠星大赛以“众智央企,创领未来”为主题,面向全社会征集网络安全、大数据与云计算、人工智能与无人机系统、物联网与新型智慧城市领域的创新创意项目。

以优秀的平台、创新的机制和开放的姿态,履行央企责任,引领中小企业和创意团队实现“双创”梦想,为国家实现网络强国等战略贡献力量。

熠星大赛下设“熠星服务”公众平台和“熠星创新创意平台”网站两处宣传阵地,均实现了向参赛者传递大赛要闻、推送创业干货的功能。