1

商业银行是否是“资金空转”和“资金脱实向虚”的万恶之地?

要弄清楚商业银行是否缩表,为什么缩表,以及缩表的影响。不妨从之前很多券商分析师、媒体的矛头所在开始。即

商业银行通过CD、理财、委外杠杆等一系列工具的套利,使得大量资金在金融机构中空转,导致实体经济无法获得“甘霖”。

或者说

“同业不死,万物不兴”。

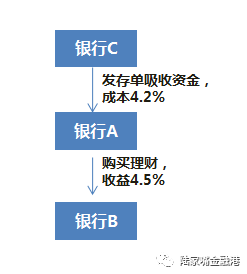

然后引用了这么个套利的流程和逻辑:

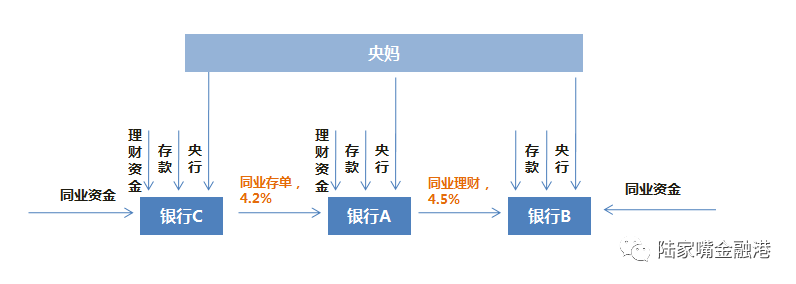

①银行A以4.2%发行一笔同业存单,融资10亿,期限3个月。

②银行A向银行B买同业理财,收益4.5%,期限3个月。

③银行A啥都不干赚了30BP的收益。

谁还去投实业?

这个逻辑是典型的断章取义,将庞大的金融链条中的一块切割出来后就强行下结论:资金会空转,实业会缺钱,干死银行是中华民族伟大复兴的第一步。

实际上有点逻辑的投资者肯定会发现,这个链条远远不止这么简单。

让我们扪心自问几个问题:

1、C银行的钱哪里来的?

2、B银行的钱投向哪里?

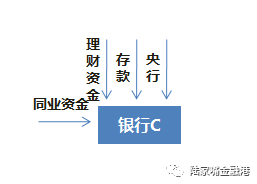

第一个问题:C银行的钱哪里来的?

C银行的钱的来源可以是以下几种:

①自有资金;银行也是个公司,股东的钱也是钱,这个属于内部资金来源。

②储户的资金;银行存款吸收的资金,也就是银行资金最大的来源之一。

③央行放水;MLF、SLF、LLF、OMO。

④同业资金;同业存单、同业存款等等。

⑤理财资金(表外);客户买理财进来的钱。

其外部资金来源大概是这个样子

事实上,每家银行都有这几个来源,融合下之前的“套利”流程,可以做如下示意。

三家银行之间的路径即饱受诟病的“资金空转”,“脱实向虚”的“虚”。

但是要是从整体的角度来看的话很简单的就可以发现,无论银行A、B、C之间如何倒腾,都不能“创造”资金。资金的来源永远来源于买理财的人、原由网存钱的人,和——

央行。

央行的印钱速度和释放流动性的意愿直接影响了银行间资金的总量。

这还只是考虑央行直接发给银行的,实际上央行印钱进入个人、企业及非银同业的部分,也或多或少的影响银行的理财资金及存款的获取规模。

如果各位记得的话,从2014年年底的降息降准开始,到2016年末进入“收放有度”的流动性释放节奏,其间印了多少钱大家随便看下M2增速即可知道。这也是银行间资金膨胀最最重要的原因。

钱的来源再总结下:

钱在银行或者非银同业之间的流动无法产生“资金”,钱都是央妈印出来的。

那很多人还是指责,央妈印钱是要往实体去的,辣鸡银行把企业的救命钱在这空转,在这套利,误我中华。

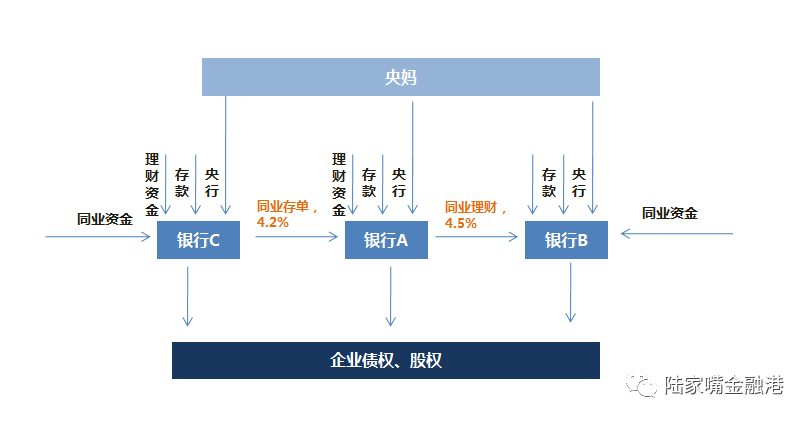

第二个问题:B银行资金最后去了哪里?

回到开始的简单套利流程,银行B拿到钱以后,干啥去了?

显然银行B不可能拿着钱支付利息然后发呆,银行B有这么几个选择:

①把钱投向其他银行理财,让钱继续空转。

②投资债权。标准化资产如企业债、公司债、利率债blabla,甚至去委外投资于债券;非标准化债权如委托债权等等。

③投资于股权。如资本市场配资(借钱给人买股票)、带回购协议的股权融资等等等等。

可以看到,在②、③两种投资手段中,除了用钱买国债、政策性金融债等资金,其余资金有一毛算一毛,全都投资于企业的债权和股权,换而言之,全部进入了实体经济。

那如果银行B继续按①的方式买理财呢,各位要想,这玩意不可能画成一个圈的,总有一个银行要选择②、③的方式。

事实上,除了购买利率债等部分,其余的资金按照上图中自上而下的方式,全部都进入了实体经济。

第二个问题也解决了,银行虽然喜欢倒腾资金,但是除了小部分支持了国家,其余全部进入了实体经济。

于是又有人说,你们这么倒腾资金,资金成本上升了,企业融资成本上升,导致生灵涂炭名不聊生,银行简直是毒瘤。

监管也这么认为,于是近期出了一堆朗朗上口的监管政策,什么“三违反”、“三套利”、“四不当”,很多内容就针对了这个所谓的“空转套利”。

那好,我们来看下,如果真的所谓的“空转套利”,也就是资金在银行间乃至银行与非银金融机构之间不流通了,市场是什么情况。弄清楚这一点,也就搞清楚了为什么部分商业银行要出现缩表。

2

新的监管导向下,为什么部分商业银行可能会出现缩表?缩表带来的影响?

中信银行4月25日公布的一季度业绩报告显示,截至报告期末,中信银行负债及股东权益总计为5.75万亿元, 比上年末水平下降3%,其中总负债5.36万亿元,比上年末下降3.39%。

首先陈述一个实事,中信银行出现的缩表情况可能是新监管形势下后期很多银行会出现的,为什么?回到我们的简化案例来看。为了分析为什么会缩表,必须往我们的案例中加入一些事实:

①不同银行的投资能力是不一样的,有的银行投资能力强,可以用现有的资源找到更多的项目,且在自己的风险承受范围内获得更高收益率。

比如例子中的银行C,但凡他能找到4.3%的投资机会(简化案例不考虑风险权重对资本金的损耗),他都不会去投资4.2%的同业资//www.58yuanyou.com产。相反,银行B能拿4.5%的钱,说明他可以投资到风险可控范围内收益率4.5%以上的资产。

②央妈并没有能力分辨各家银行的实际投资能力,面对规模、性质相仿的的银行,其释放流动性的规模基本相符。特别是降准降息这种雨露均沾的方式。

另外在案例中假设银行资金来源全部为央行释放的流动性,实际中可以考虑成增量。

看下图:

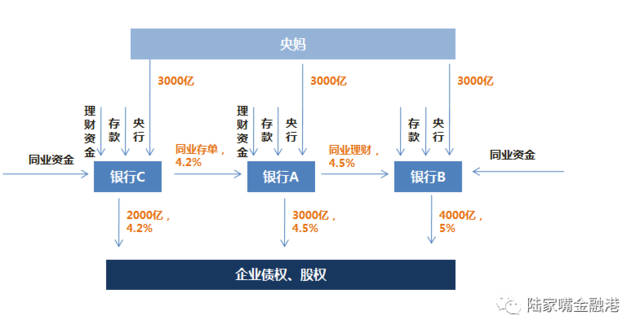

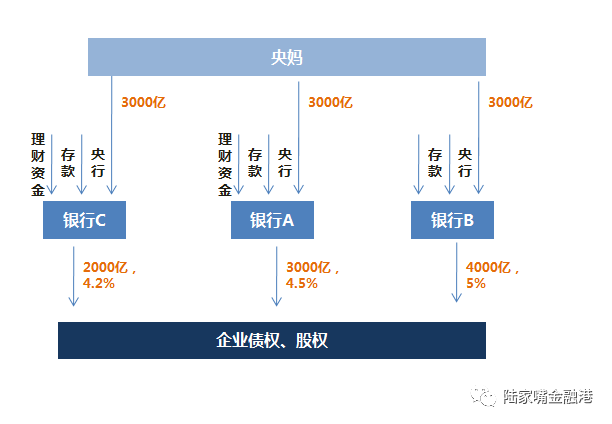

C银行投资能力最差,手上有2000亿的项目资源,收益4.2%。

A银行投资能力次之,手上3000亿项目资源,收益4.5%。

B银行虎虎的,手上4000亿的项目,收益5%。

央行面对这三家体量相当的银行均释放3000亿流原由网动性。

在原有的模式下,

B银行自己投资2000亿资产,剩余1000亿买A银行的存单,资金出清。

A银行自己投资3000亿资产,从B银行搞到的钱去买C银行理财,资金出清。

C银行用自己的3000亿,加上从A银行拿来的钱,投资于4000亿项目,资金出清。

此时A、B、C三家银行规模各3000亿。

这个时候实体经济进入了多少钱?

2000+3000+4000=9000亿。

好,现在看下监管导向下禁止“资金空转”的模式,将银行间的资金(实际上还包括银行与非银金融机构)切断掉。

有意思了,

B银行表示,我就只能投2000万,剩下1000万我还要给利息,闹呢?不要了。于是B银行只问央行跪了2000亿资金,然后投了2000亿的项目。

A银行表示,3000亿刚刚好,我就投这么多。A银行规模3000亿。

C银行说,央妈,我还可以再战,求4000亿。央妈说美的你,大家都是3000亿。C银行说那我融资,我发同业理财,我发存单。银监说你发一个试试。C银行实在没办法,投了3000亿的项目,此时C银行规模3000亿。

此时实体经济进入了多少钱?

2000+3000+3000=8000亿。

少了1000亿。

而C银行的规模由之前的3000亿降低至2000亿,B银行规模由4000亿降至3000亿。

这就是为什么新的政策导向下商业银行会出现缩表。

商业银行缩表的影响呢?不说你们也可以看得到。

监管前,实体经济获得了9000亿资金,监管后,实体经济获得8000亿资金。

那少了这种“空转”后,实体经济融资成本会下降吗?用脚趾头想一下就不会。面对9000亿资金需求,在9000亿资金供给和8000亿资金供给下,哪个更贵?当然是监管后资金贵了。

3

跟委外有什么关系?

委外的大规模赎回,印证了这个观点。

有人说扯淡,委外赎回是因为监管差的太严了。

小司机表示你不太了解唯利是图的万恶的商业银行,如果委外能像2016年前三季度那样带来10%甚至以上的年化收益率,现在银行肯定考虑的是将这种资产规范化而不是赎回。

为什么赎回委外?因为这种资产变得“鸡肋”了。

①债券市场现在不说熊市吧,震荡市是不是稳稳的,这种情况下收益率不如买个债券。

②委外市价法估值会给产品带来巨大的压力。

③监管加强了对委外的监管。

这种既不能赚钱,又要麻烦监管大佬们检查的货谁要?那必须是稳稳的赎回了。

赎回委外反应的是商业银行对于部分资产的减持,而此时只是因为委外刚好太鸡肋,不赎回他赎回谁。

为什原由网么要对资产减持呢?即我们前面分析的商业银行在新监管趋势下主动或者被动缩表的动力。

减持的后果呢?

“万物不兴”

4

反思一下

新的限制银行间资金“空转”的政策,实际上违背了“金融”的本质,即资金的融通。

银行与非银机构作为市场中资金的掮客,在雁过拔毛的同时确实使得资金的利用效率达到了最大化,限制这种行为的时候,资金使用效率下降所带来的成本将对实体经济造成巨大打击。

如果央行能够准确识别每家银行的投资能力呢?

目前市场中共有2640家银行(wind)。如果央行有能力识别这些银行的投资能力,那我建议央行再努力一点,跳过商业银行直接对接所有个人、企业的融资需求,直接忽略商业银行这一环节将资金匹配至需求端。这样实体经济的融资成本可以大大降低。

而且,这样的话我们离共产主义应该也不bUgxpuNQrY远了,毕竟已经达到了按需分配。