经常有朋友会问,我这里有一款产品听说定价利率是4.025%,这个是不是市场上价格最便宜的?听说保险公司现在使用了新的生命表,保险产品是不是又要涨价了?对于很多人来说,保险产//www.58yuanyou.com品的价格是精算师利用非常复杂的公式算出来的,是一个黑匣子。今天我们就来和大家说一说精算师定价的小“秘密”。

保费的构成

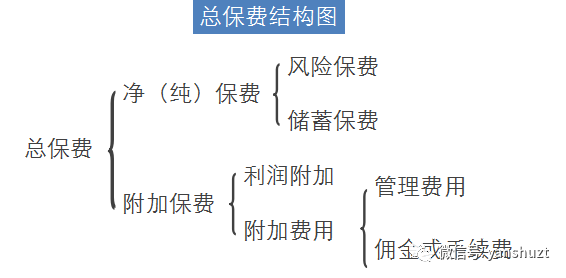

简单来说,可以认为我们平时购买保险缴纳的保费由两部分构成的,一部分叫纯保费,另//www.58yuanyou.com外一部分叫附加保费。

纯保费是指的保障内容本身的实际成本,比如身故赔付、意外赔付、满期给付等,这里面身故、重疾等纯保费内容的保费可以称为风险保费,也就是我们通常说的纯保障部分,除此之外的生存金、满期金等内容对应的成本可以认为是储蓄保费。

平时我们所讲的纯消费型的eBpMzBjqqm产品的纯保费部分只有一个风险保费,而返本等有满期给付的纯保费部分还有一块储蓄保费,这就是为啥返本的产品为啥会比消费型产品贵的原因之一。

附加保费主要是用于支付公司运营的各项成本和满足利润目标要求的附加。保险公司的费用成本包括佣金手续费、管理费用等。

保险公司的不同渠道的成本不太一样,比如网销的保险产品可能就不需要支付佣金,保险公司的成本可能就低一些。费用成本低的话,价格自然可以更便宜些,这就是网销产品比一些传统渠道产品便宜的原因。保险公司也是要赚钱的,去除纯保费和费用等之外,保险公司还要赚钱一定的利润。羊毛出在羊身上,其他条件相同的情况下,保险公司希望赚钱的利润越多,产品越贵。

保费的定价“秘密”

1)预定发生率

保险公司承保的保险责任都有一定发生率,比如死亡、重疾、意外等等。一旦出险之后,保险公司就要赔付一定金额。每个保单年度保险公司预期赔付金额就是赔付金额和发生概率的乘积。

2)定价利率

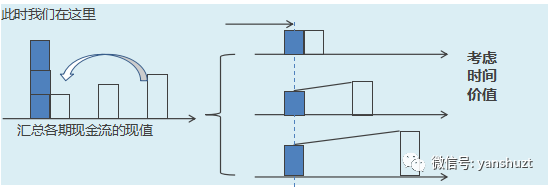

货币是有时间价值的,简单来说就是当前的1元钱,比1年后的1元钱经济价值要大一些,因为货币经历一段时间的投资和再投资是会产生价值,因此如果1年后保险公司要赔付1元钱的话,那么现在需要准备的钱就可以小于1元。比如年化利率3.5%,现在只要准备1/(1+3.5%),这个过程叫贴现。

在根据预定发生率把未来各个保单年度的赔付预测出来,然后按照一定的利率(这就是我们通常所说的定价利率)进行贴现,把未来的赔付都折算到现在的时间点并且相加就得到了我们的纯保费部分。

3)预定费用率

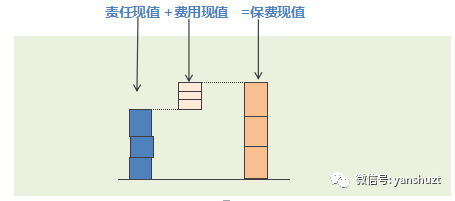

保费公司出售一张保单,每个保单年度都有一定的费用。这些费用表现为按照预期赔付的一定比例加成,即可以预测出各个保单年度的费用。按照与上述计算预期赔付相似的逻辑,同样可以计算出费用的现值。

保险责任的现值和费用现值之和就是保费现值之和,也就是各个年度收到的保费在现在的价值。

从上述的分析来看,定价过程中主要的三个因素是预定发生率、定价利率和预定费用率,因此这种定价方法也eBpMzBjqqm被称为三元素定价法。

4.025%定价的产品是不是一定比3.5%定价的产品便宜呢?答案是不一定。因为保费价格的决定因素是三个,如果定价利率高,但是费用率和发生率放的更高,计算出来的价格未必就是高利率的价格更便宜。

三元素定价下保险公司赚钱的“秘密”

上述定价的过程是保险公司基于预期确定,实际经营过程中实际发生率、实际投资收益率和实际费用原由网率与预定发生率、定价利率和预定费用率都可能存在差异。实际经营和产品定价预定水平不同,每个因素都可能产生损益,因此在此逻辑下保险公司的利润可以近似认为是三差构成的,即死差(发生率的不同)、利差(利率的不同)和费差(费用的差异)。

所谓死差就是实际发生率和预期发生率直接的差异,实际比预期出险的人更少,保险就可以赚更多的钱,这就是为什么保险公司在承保时候需要对被保险人的身体条件进行核保的原因。

所谓利差就是实际投资收益率和定价利率直接的差异,比如定价利率3.5%,实际每年投资收益率5%,保险公司也会产生更多收益。投资收益率受到保险公司投资实力和市场环境等多重因素影响。目前,利差是很多保险公司的主要利润来源。

所谓费差就是保险公司定价的时候预定费用和实际费用之间的差异。实际经营过程中,受到人力、租金成本上涨,市场竞争导致的较高佣金手续费等因素的影响,很多公司都是有费差损。