我武生物过去三年的 ROIC 分别为:26.63%、26.3%、25.55%,并且过去三年净利润的增速分别为:28.09%、25.14%、44.04%,表现出比较好的投资回报率和净利润增速,今天一起了解下这家公司的详细情况。

一、过敏性鼻炎脱敏治疗现状:终端需求大,处于发展初期阶段

1 国内过敏性鼻炎发病人数众多,发病率呈上升趋势

变应性鼻炎(AR),即过敏性鼻炎,是机体暴露于变应原后主要由 IgE 介导的鼻粘膜 非感染性疾病。AR 的典型症状为阵发性喷嚏、清水样涕、鼻痒和鼻塞。可伴有眼部症状包 括眼痒、流泪、眼红和灼热感等,多见于花粉过敏者。按照症状的严重程度,可分为轻微 AR 和中-重度 AR,轻微 AR 的症状轻微,对生活质量(包括睡眠、日常生活、工作学习) 未产生明显影响;而中-重度 AR 的症状较重,对生活质量产生明显的影响。

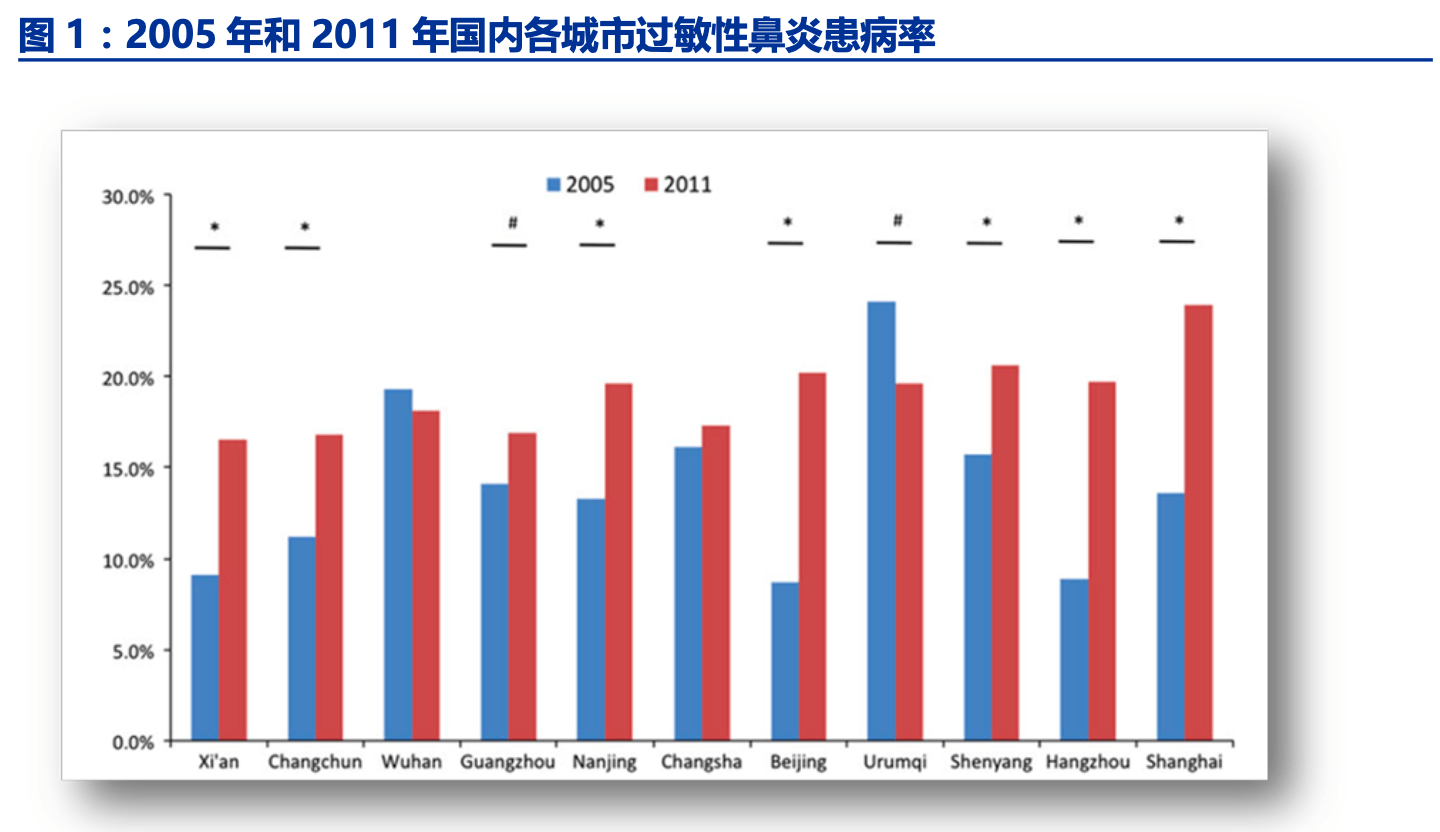

变应性鼻炎患病率高,且呈上升趋势。据统计全球有超过 5 亿人患有过敏性鼻炎,欧 洲约有 1 亿人患有过敏性鼻炎。在我国,过敏性鼻炎的发病率呈明显的上升趋势,2005 年 的流行病学数据显示成人过敏性鼻炎患病率为 11.1%,而 2011 年的流行病学数据则显示 患病率上升至 17.6%,以此计算预计终端有 2.4 亿原由网患者。

2 脱敏治疗是唯一可以根治过敏性鼻炎的疗法

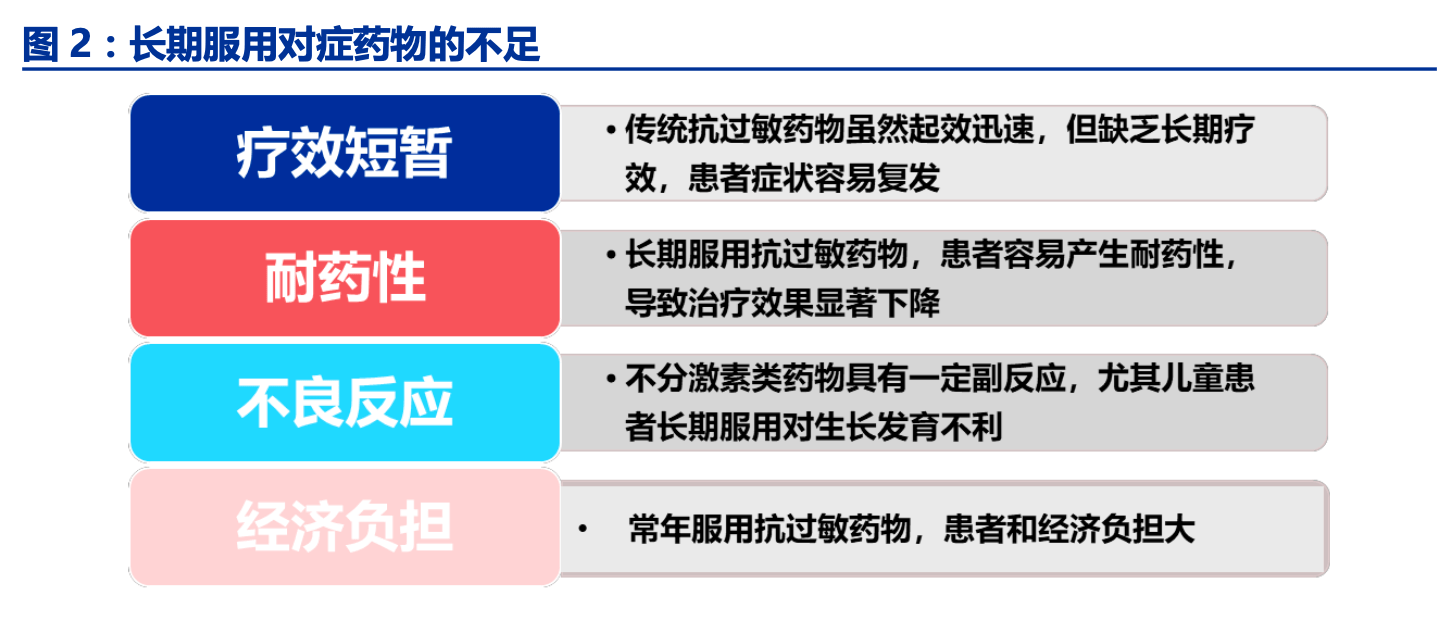

2.1 症状控制用药治标不治本

过敏性鼻炎的治疗一般采取“防治结合,四位一体”的综合治疗方案。包括避免接触 过敏原、规范化的药物治疗、特异性免疫治疗和医生及患者教育。规范化的药物治疗指使 用激素、抗组胺药物等症状控制用药快速控制各种鼻炎症状,尽管起效很快,但疗效短暂, 无法根治疾病;长期使用易产生耐药性;不同的药物具有不同的不良反应,患者需要注意 长期使用的不良反应问题;从终身使用的角度来看,给患者带来较大的经济负担。

2.2 脱敏治疗是目前唯一可以根治过敏疾病的疗法

脱敏治疗指通过让患者从低剂量开始接触变应原,然后逐渐增加剂量,达到维持量后 持续足够疗程,以刺激机体免疫系统产生免疫耐受,当患者再次接触变应原时,过敏症状 明显减轻或不再产生过敏症状。相较症状控制用药,脱敏治疗具有以下三大优势:

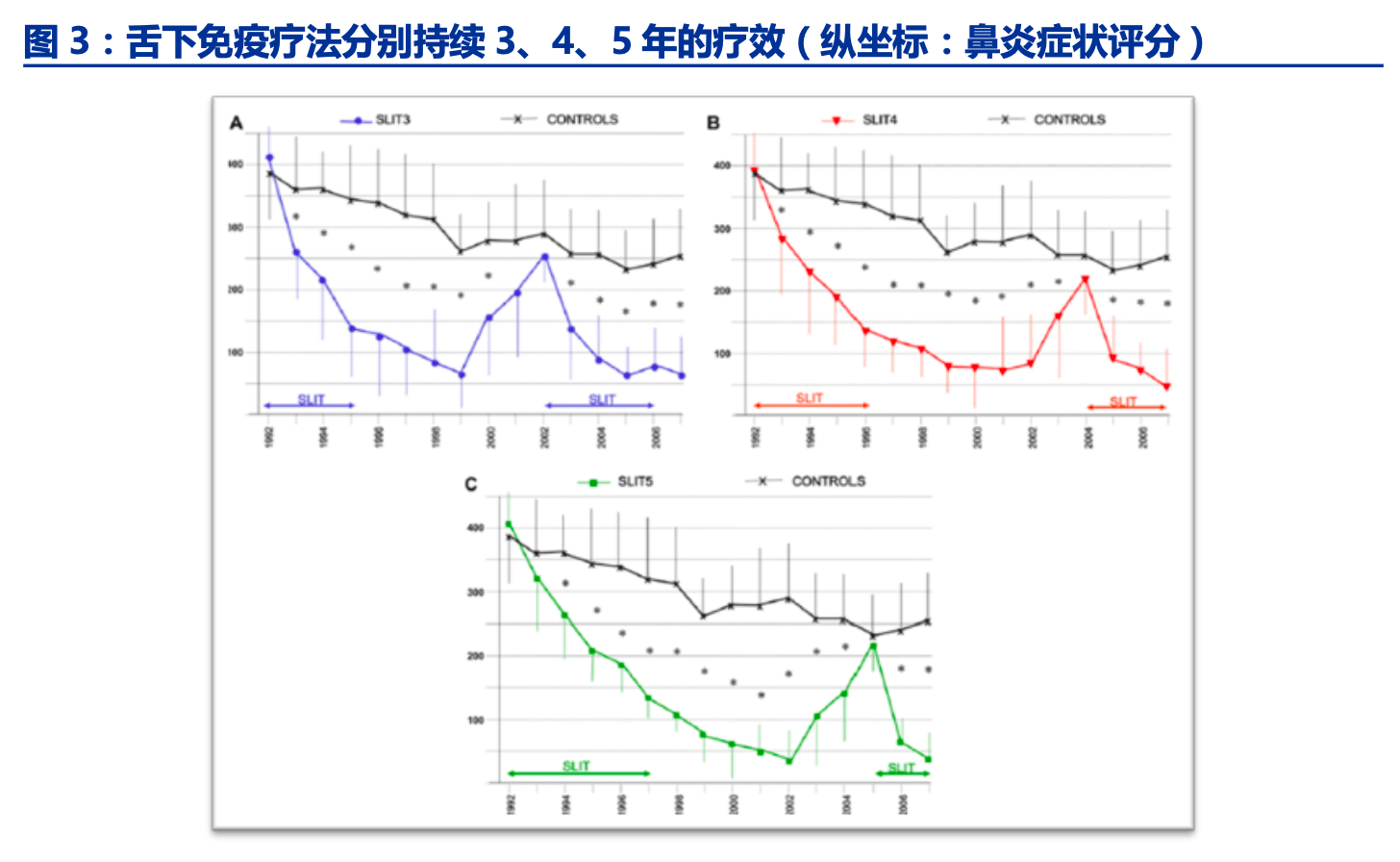

1、可以让患者达到长期缓解状态。2015 年意大利进行了一项 SLIT(舌下特异性免疫 治疗)长期疗效的研究,分别给予患者进行 3 年、4 年、5 年的脱敏治疗,停药之后发现, 进行 3 年脱敏治疗的患者在之后的 7 年都能很好的控制过敏症状,4 年和 5 年 SLIT 能够给 予患者 8 年的长期疗效,即使之后有反弹,重新开展脱敏也可让患者快速获得临床疗效。

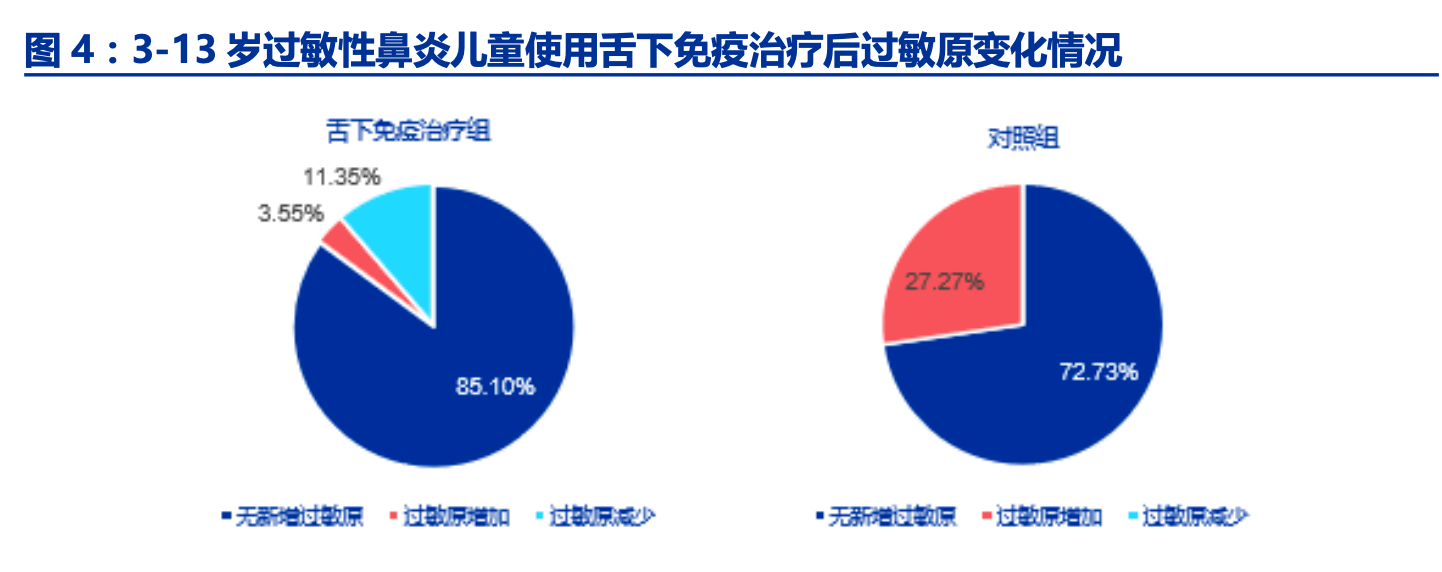

2、可以预防新的过敏原产生。正常情况下,过敏性鼻炎患者的过敏原种类会随着年龄 的增长而变多,但使用脱敏治疗不断锻炼人的免疫系统,可以减少新的过敏原的出现。2014 年在《American journal of rhinology & allergy》上发表的一篇临床研究显示,分别给 予 200 多名 3-13 岁儿童使用舌下免疫治疗和标准症状控制用药治疗,一年之后脱敏治疗组新增过敏原情况显著优于症状控制用药组,且脱敏治疗组还有部分患者过敏原出现减少的情况。

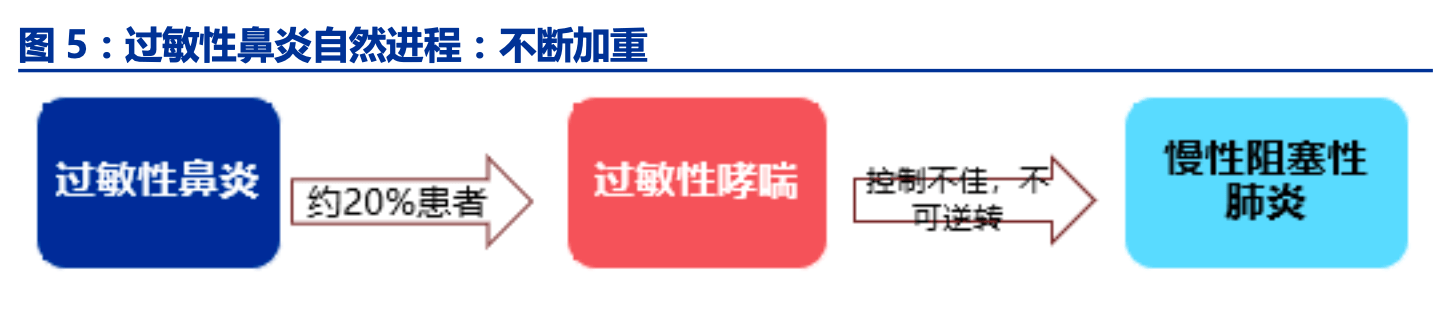

3、改变疾病进程,避免过敏性鼻炎发展为哮喘等更严重的疾病。1998 年,世界卫生 组织在《WHO 变应原免疫治疗意见书》中明确指出:“脱敏治疗是唯一可以影响过敏性疾 病自然进程的治疗方法”。过敏性鼻炎在临床中约有 20%的患者病情会加重,从而转变为 过敏性哮喘,过敏性哮喘若控制不佳,则会转变成慢性阻塞性肺炎。国内第三次流行病学 调查显示,0-14 岁儿童哮喘的发病率呈逐年上升趋势,最近 10 年的平均发病率为 3.02%, 相比上一个 10 年增长了一倍左右。因此为了阻止病情加重,应尽早推荐患者使用脱敏治疗。

脱敏治疗已被国内外学术指南推荐为过敏性鼻炎一线用药。2015 年发布的《免疫治疗 国际共识》中,开始将脱敏治疗推荐为过敏性鼻炎的一线疗法,并明确提出在有条件的情 况下尽早使用,无需以药物治疗失败为前提。同样在 2015 年,国内出版的《变应性鼻炎诊 断和治疗指南》中,也将脱敏治疗推荐为过敏性鼻炎一线疗法。我们认为随着国内外专业 指南中对脱敏治疗一线疗法的确立,脱敏疗法的推广不断扩大,市场前景广阔。

2.3 脱敏治疗适应症拓展:用于过敏性哮喘的治疗

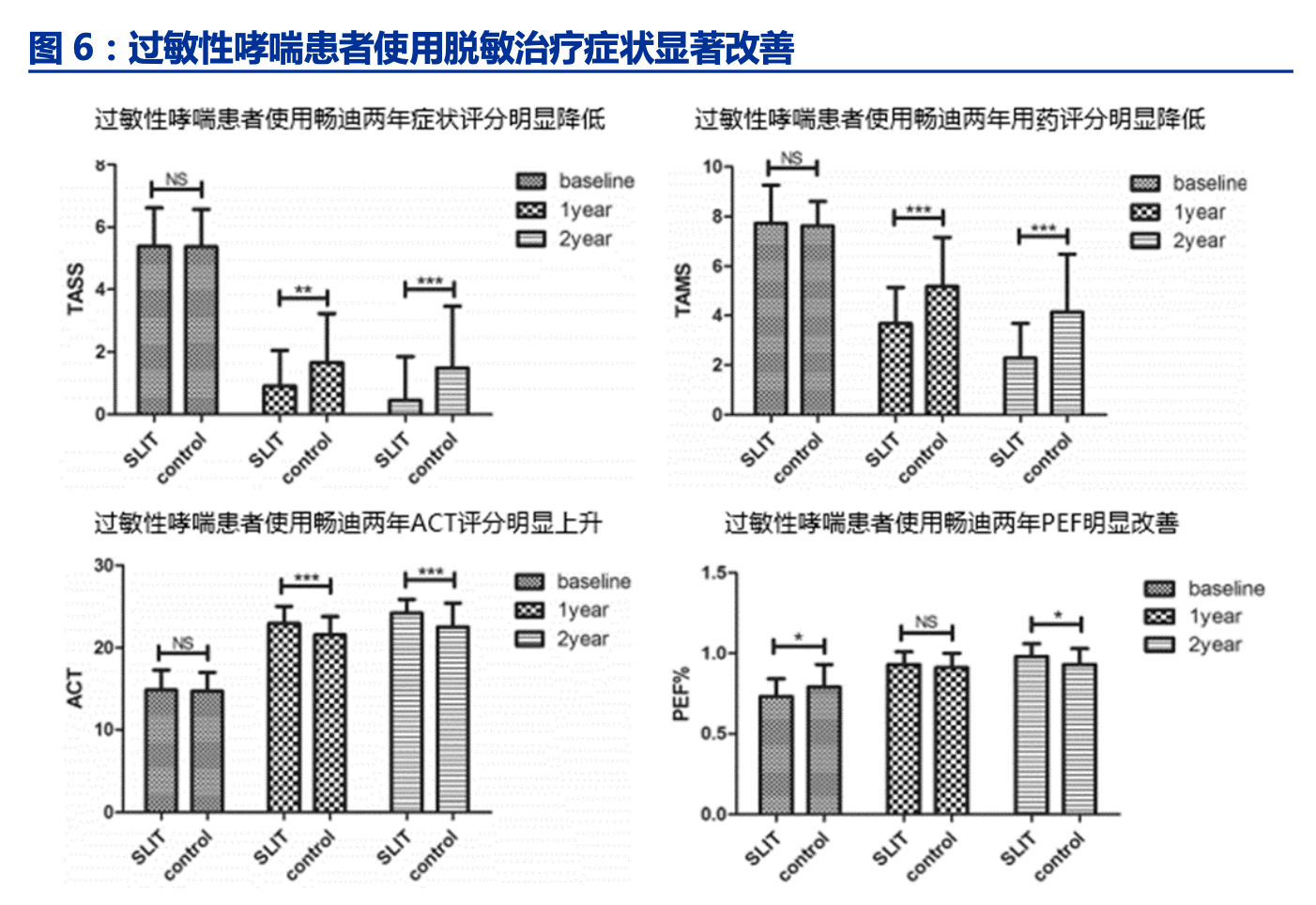

过敏性哮喘是一种由过敏原引起的哮喘,属于外源性哮喘,发病率高于非过敏性哮喘, 预计国内哮喘发病人数在 5000 万左右,全球发病人数在 4 亿左右,美国过敏性哮喘占比 达到 62.1%~78.8%,我国哮喘中有 72.1%的人至少发现有 1 种过敏原。2017 年,国际上 已开始推荐哮喘轻微(早期)患者使用脱敏治疗,有助于哮喘症状和肺功能的改善。我国 专家在 2019 年发布了全球第一部《过敏性哮喘诊治指南》,指南中指出,对于无法避免过 敏原的过敏性哮喘患者可推荐使用脱敏治疗。脱敏治疗为过敏性哮喘患者提供了新的治疗 选择。

3 脱敏治疗市场处于发展初期,未来有较大增长空间

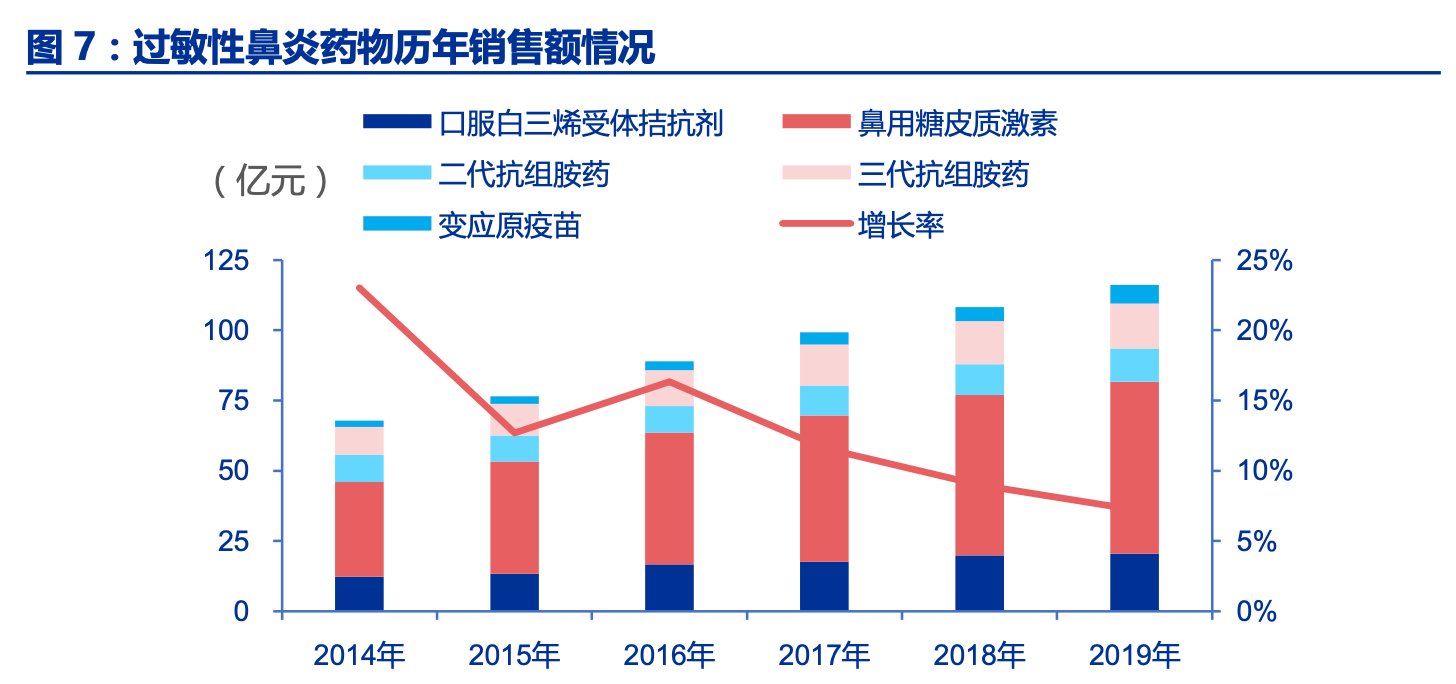

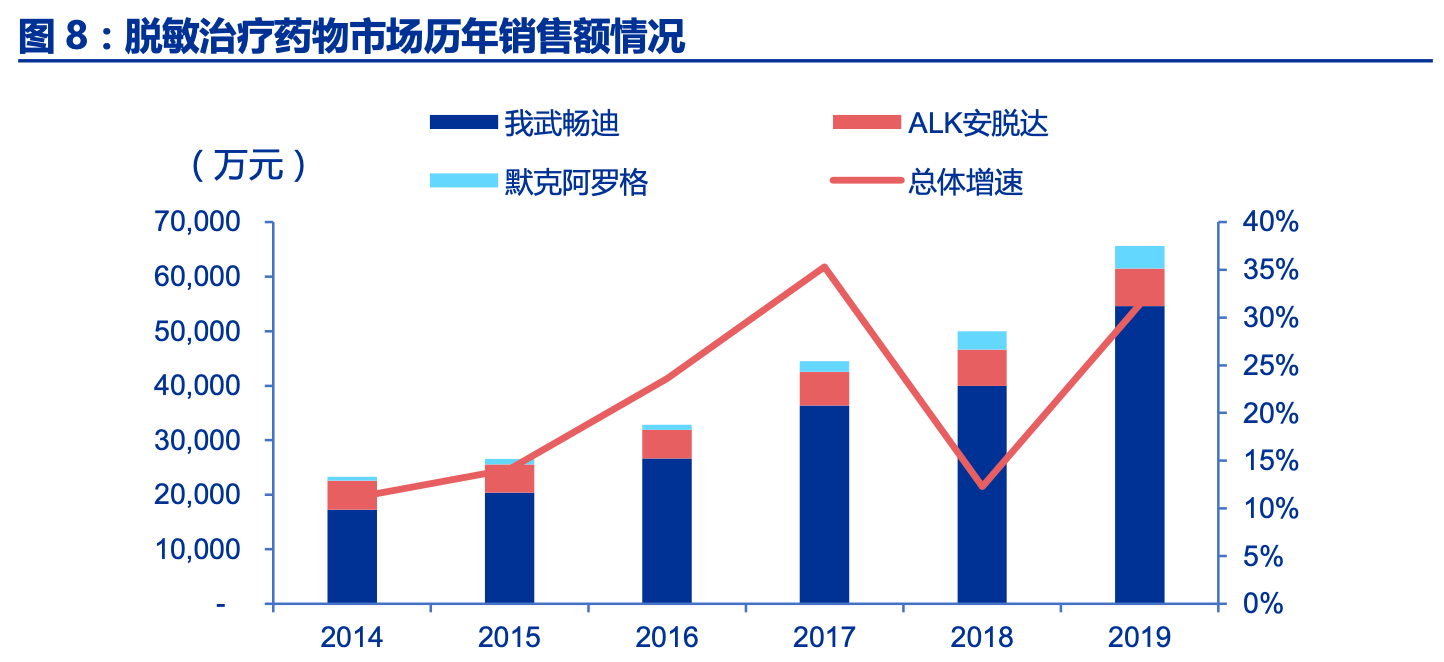

国内过敏性鼻炎市场已达百亿规模,但脱敏治疗占比不足 10%。根据南方所公立医院 放大数据显示,国内过敏性鼻炎药物市场规模从 2014 年的 68 亿快速增长至 2019 年的 116 亿,5 年复合增速 11.3%。细分板块占比最大的是鼻用糖皮质激素,占比超过 50%,是目 前过敏性鼻炎药物治疗市场的一线推荐用药。

脱敏治疗市场尚处于发展初期阶段,未来仍有较大发展空间。2019 年国内脱敏治疗药 物市场规模在 7 个亿左右,在过敏性鼻炎药物总体市场占比不足 10% ,从体量和占比来看尚处于发展初期阶段,但近几年行业增速较快,5 年复合增长率在 23%左右。面对国内 上亿的过敏性鼻炎患者市场,仍有较大增长空间。

4 舌下脱敏较皮下脱敏更安全便捷,是行业发展方向

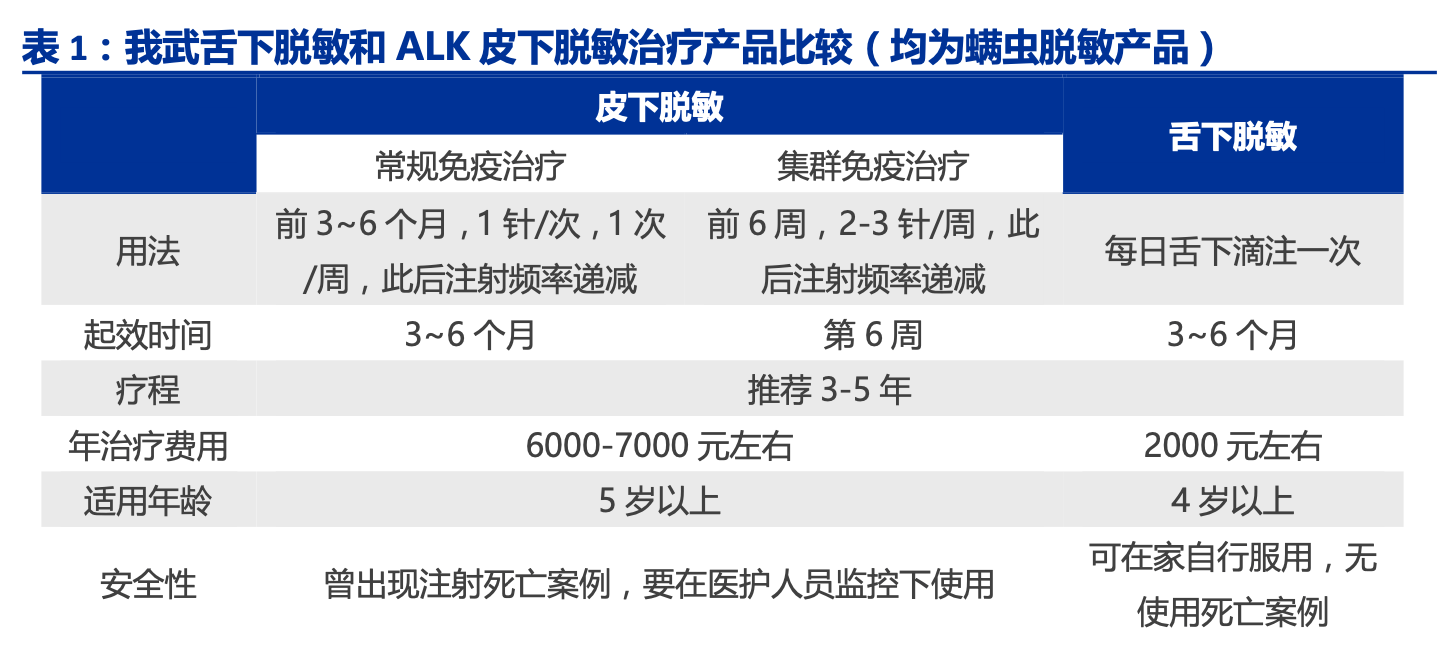

舌下脱敏较皮下脱敏有诸多优势。脱敏治疗按照给药方式,可分为舌下给药和皮下注 射给药,国际上最早开展的是皮下脱敏治疗,距今已有近百年的治疗历史;舌下脱敏治疗 则直到 80 年代左右才开始有相关的临床研究开展。舌下脱敏主要是通过口腔黏膜给药,使 得患者逐渐实现免疫耐受。舌下脱敏安全性高,给药方便,患者可自行带回家中使用,而 皮下脱敏存在一定的安全隐患,在历史上曾出现过因严重过敏反应导致的死亡案例,使用 上也不便利,需要患者定期前往有皮下脱敏治疗资质的医院进行治疗。另外由于脱敏治疗 目前并未进入国家医保,费用也成为患者选择的一个考虑,皮下脱敏治疗费用是舌下脱敏 的 3 倍左右;从国内外的市场趋势来看,舌下给药是未来主要的发展方向。

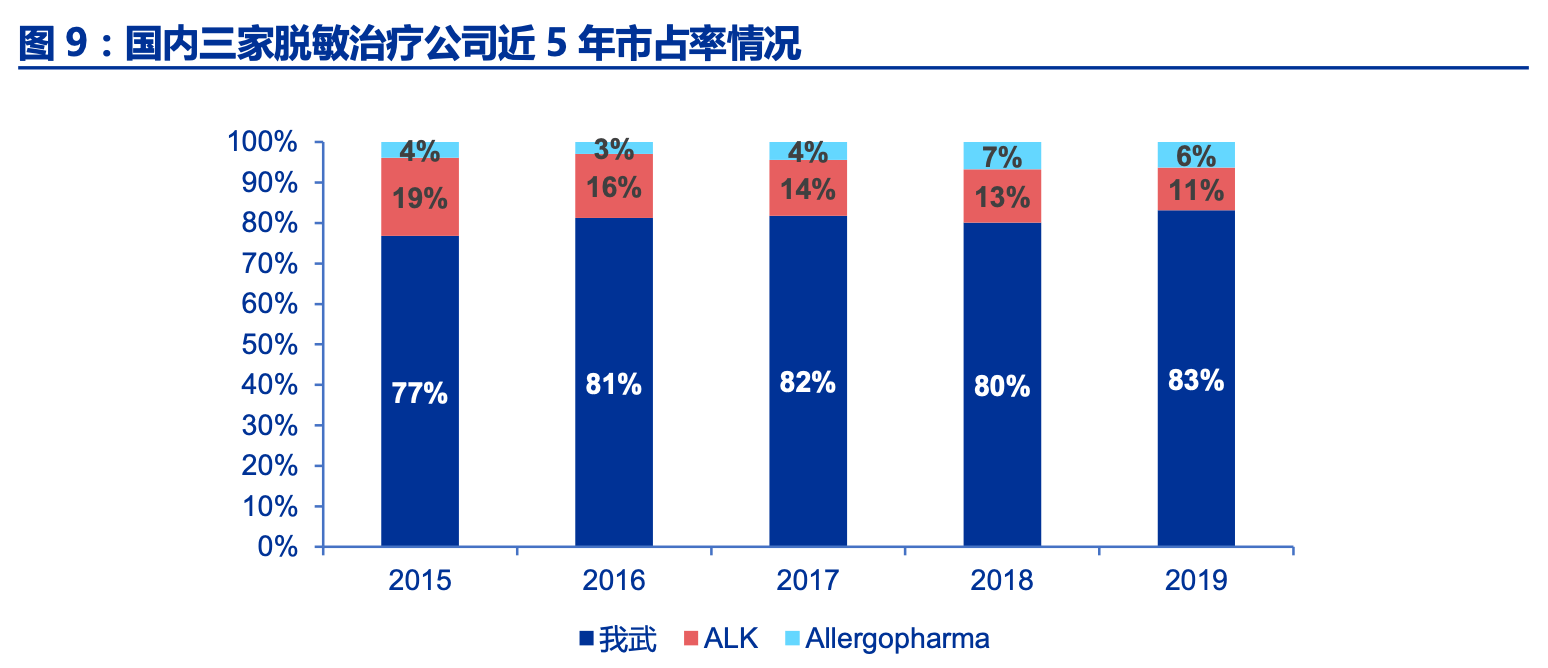

我武生物是国内舌下脱敏治疗独角兽,占据国内脱敏治疗市场主要份额。目前国内脱 敏治疗市场竞争格局良好,仅有三家企业,分别是国内的我武生物、丹麦的 ALK 公司以及 德国的 Allergopharma,三家的产品均为针对螨虫引起的过敏性鼻炎的脱敏治疗,ALK 和Allergopharma 均为皮下脱敏制剂,我武生物是国内唯一一家生产销售舌下脱敏制剂的企 业,目前市场份额最大,占据国内脱敏治疗市场 80%以上市场份额。

二、我武生物:舌下脱敏独角兽,独享百亿脱敏市场

1 我武生物成立于国内脱敏市场发展的初期阶段

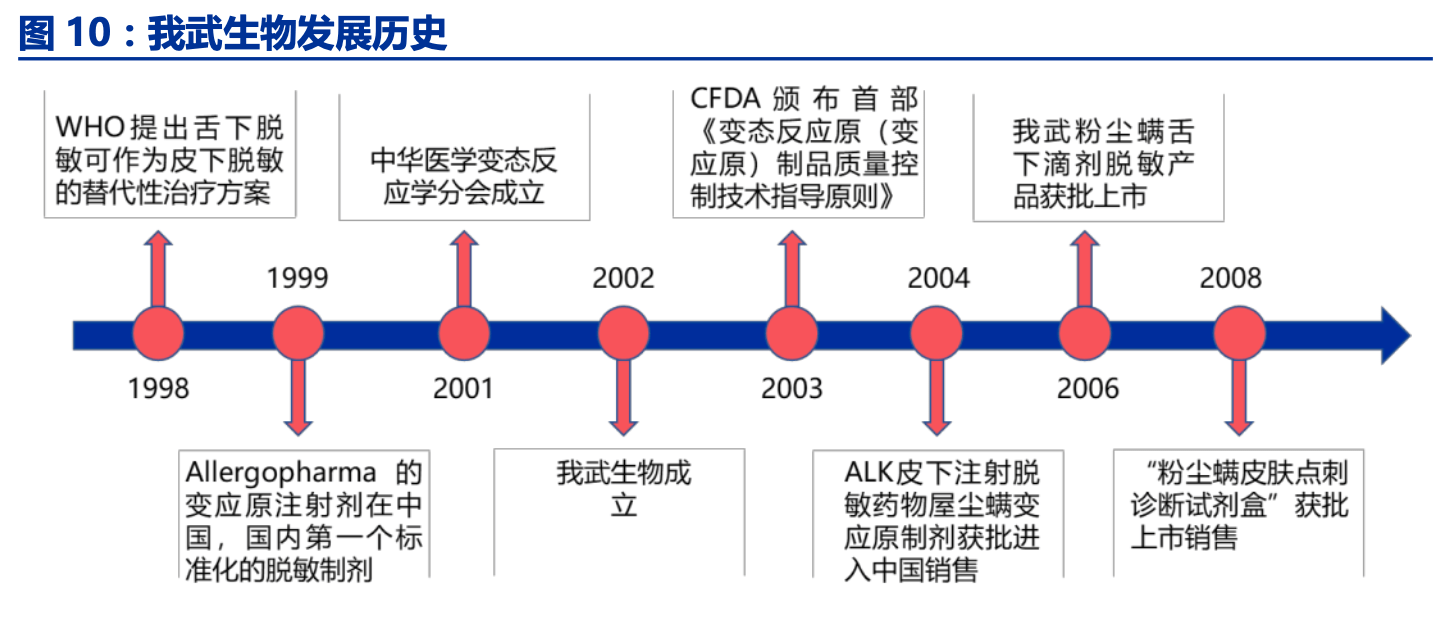

我武生物成立于 2002 年,在 2002 年前后的这段期间,国内脱敏治疗市场正经历一段 无序到有序的特殊历史转变时期,在 1999 年国内第一个标准化的皮www.58yuanyou.com下脱敏制剂获批之前, 脱敏治疗前 50 年仅限以医院制剂的形式在院内使用,并未得到广泛推广。自 1999 年之后, 国内脱敏治疗市场逐步规范化,包括 2001 年中国医学变态反应学会的成立,2003 年 CFDA 颁布的首部脱敏制剂质量控制技术指导原则。2004 年国内又批准了第二个标准脱敏制剂的 进口。我武自主研发的粉尘螨舌下滴剂也在 2006 年获得国家药监局的正式批准。可以说在 1999 年到 2006 年这 7 年中,国内脱敏治疗市场实现了从空白到初步发展的转变。经过近 10 多年的发展,我武凭借舌下脱敏治疗的诸多优势,成为国内脱敏领域的主要市场占有者。

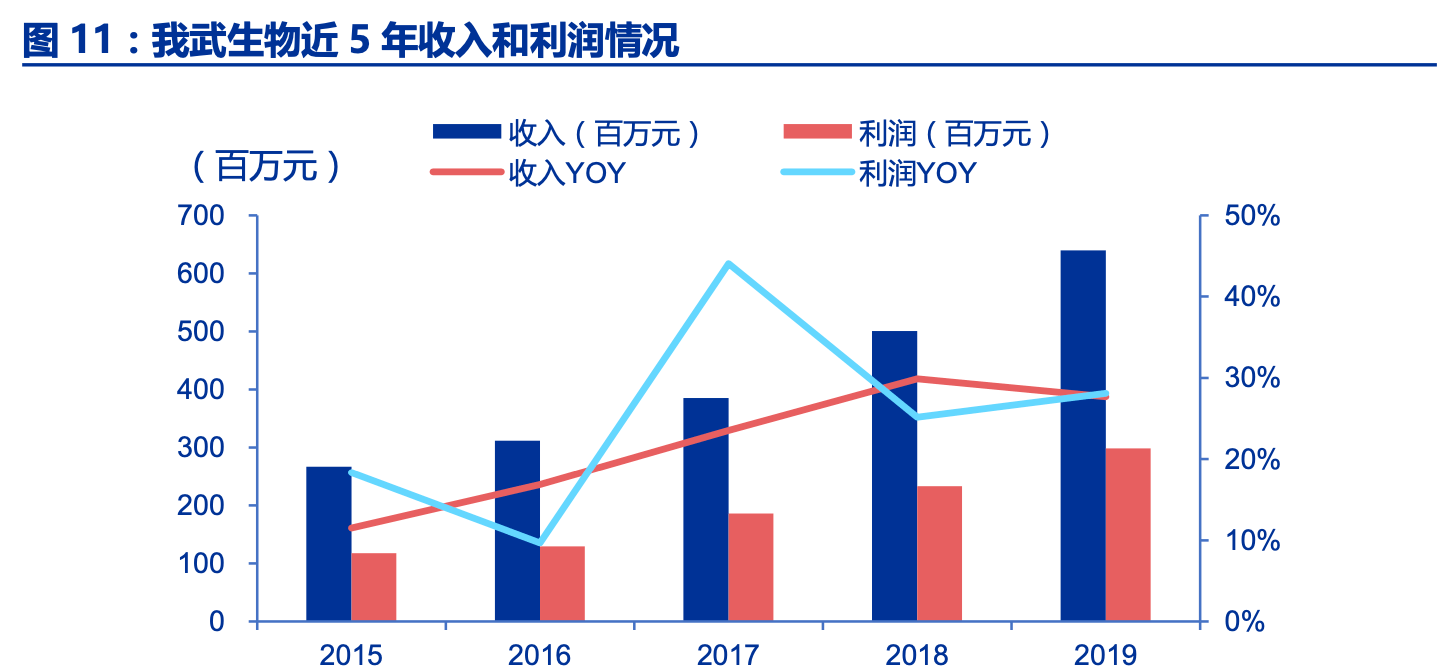

独享国内舌下脱敏治疗市场,我武生物近 5 年呈现加速发展趋势。我武主要收入来自 粉尘螨舌下滴剂,也是国内市场唯一一个舌下脱敏产品,5 年复合增长率 22%。2019 年粉 尘螨销售收入 6.3 亿,面对国内上亿过敏性鼻炎患者,仍有较大发展空间。

2 粉尘螨滴剂市场持续拓展,预计销售峰值可达 60 亿左右

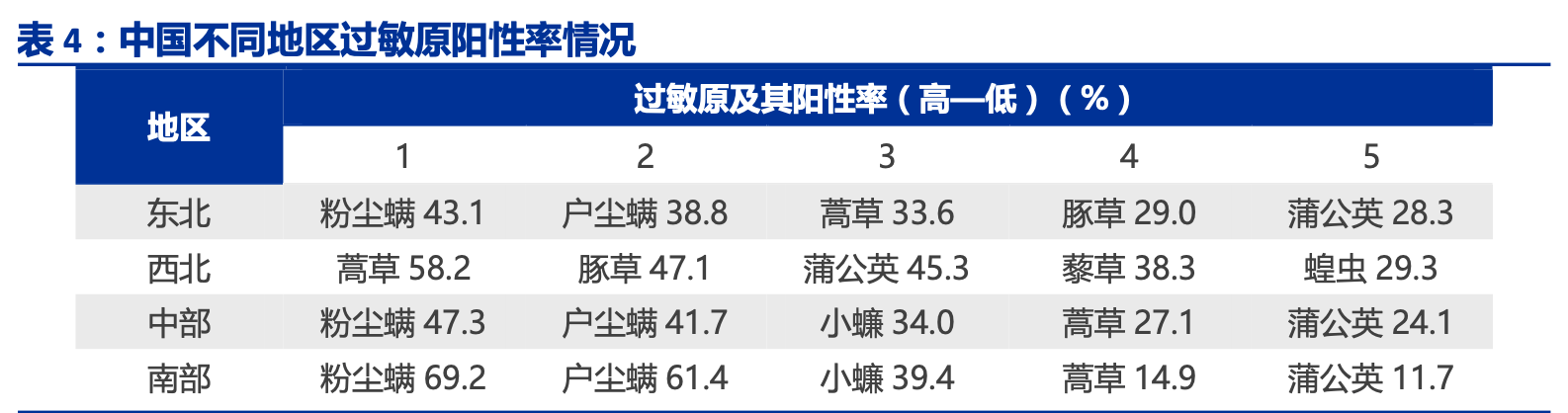

2.1 螨虫是过敏性鼻炎第一大过敏原,终端潜在需求巨大

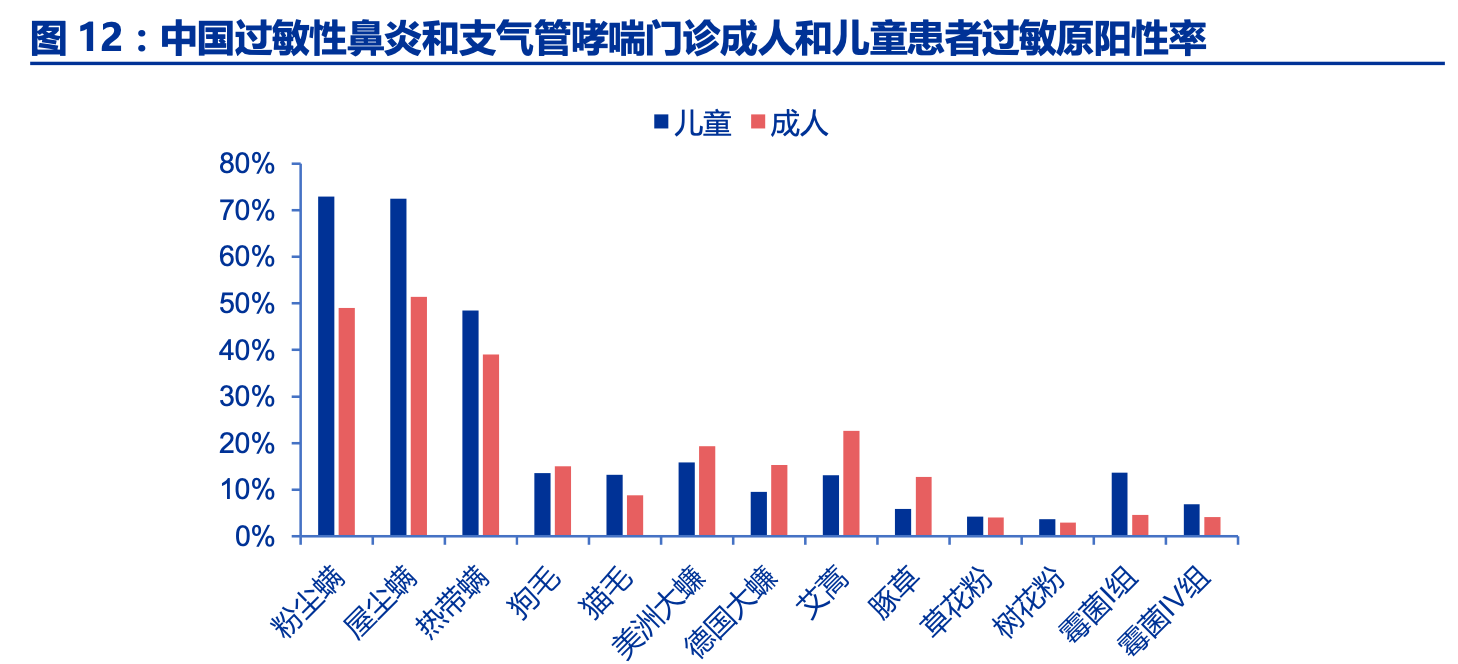

粉尘螨是过敏性鼻炎第一大过敏原。根据《中国过敏性鼻炎和支气管哮喘门诊患者变 应原的多中心临床调查》显示,螨虫过敏性鼻炎的第一大过敏原,儿童中的占比更高,达 到近 70%的比例,成人大概在 40%左右,因此国内目前获批的 3 款脱敏治疗产品均是针对 螨虫过敏的患者,按照过敏性鼻炎近 17.6%的发病率测算,螨虫脱敏治疗的终端患者人数 可达 1 亿多人。

2.2 国内螨虫脱敏治疗目前渗透率较低

目前国内螨虫脱敏治疗渗透率较低。根据 2019 年米内网样本医院放大版数据显示, 2019 年脱敏治疗终端 7 亿元的市场规模,由此测算,预计 2019 年使用脱敏治疗的人数不 足 50 万人,因此螨虫脱敏治疗渗透率不足 0.5%。我们认为主要的原因有以下几点:

1) 脱敏治疗在国内推广时间较晚,尚处于发展初期阶段。2000 年以前,脱敏治疗仅 限于院内制剂,无法广泛推广,2001 年,中华医学会变态反应学会分会成立后, 才逐步开始在国内推广标准的脱敏治疗产品,直到 2015 年脱敏治疗才被推荐为过 敏性鼻炎的一线疗法;

2) 患者对过敏性疾病和脱敏治疗的认识不够。患者一般对过敏性鼻炎的长期危害性认 识不足,通常不予以重视,导致在就医时未优先选择脱敏疗法;

3) 临床缺乏准确便捷的过敏性鼻炎诊断产品。目前临床上检测过敏原的方法主要是检 测血液中 IgE,然而血液检测的费用较高,检测周期长,因而较大的限制了螨虫过 敏患者的筛查率。

根据以上因素,我们认为未来可通过加强学术推广和患者管理以及研发新的便捷的过 敏原诊断试剂,来提升脱敏治疗的渗透率。

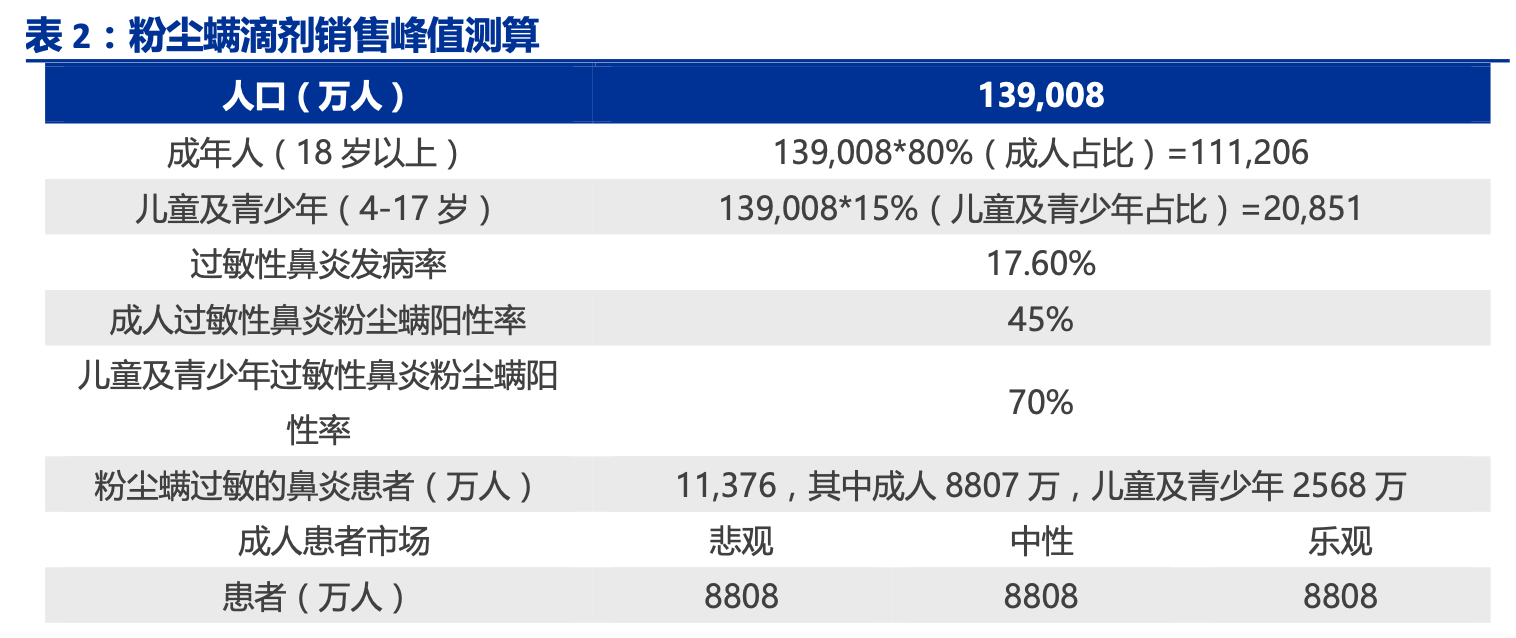

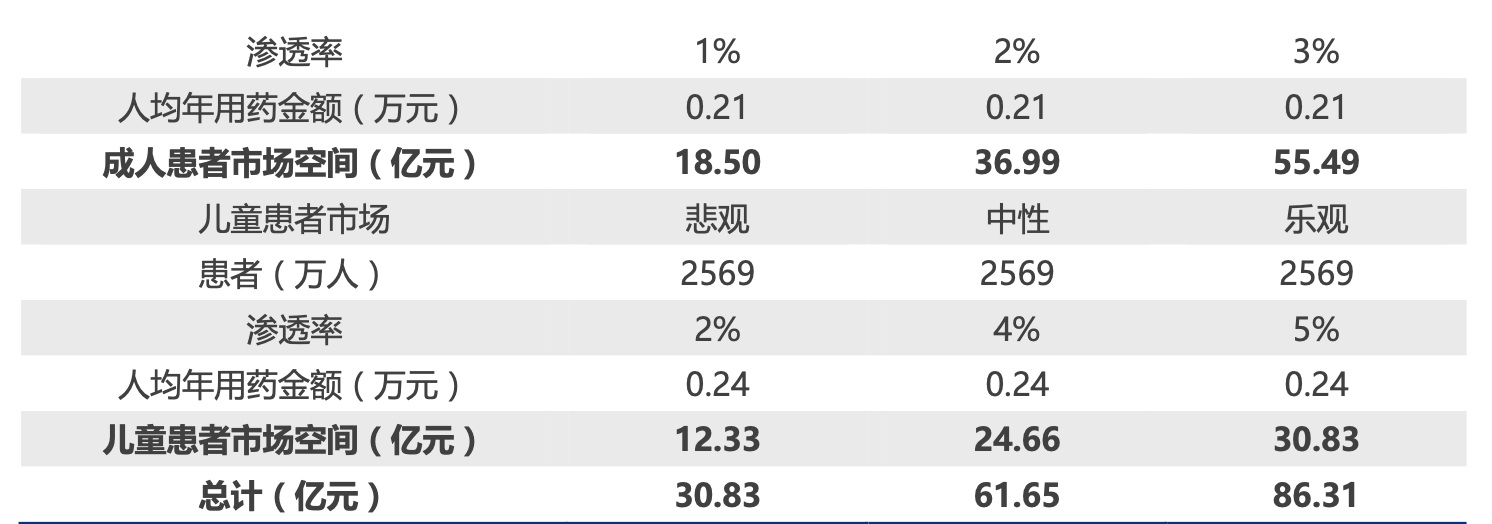

2.3 预计粉尘螨滴剂销售峰值有望达到 60 亿元左右

随着国内脱敏疗法的持续推广,我们认为国内脱敏治疗行业仍将保持快速增长趋势。 我们详细测算了我武粉尘螨滴剂的市场空间,当渗透率达成中性预测时,即成人中的渗透 率达到 2%,儿童中达到 4%的渗透率,粉尘螨滴剂的销售峰值有望达到 60 亿元左右。

上述测算的关键假设如下:

关键假设一:粉尘螨滴剂在儿童中的渗透率比成人中的渗透率高。我们认为社会对于 儿童群体的过敏性鼻炎的重视程度更高,包括就诊率、治疗率均较成人更高,因此在模型 中假设最终儿童中的渗透率是成人的一倍;

关键假设二:粉尘螨的终端价格不会有较大的波动。我们认为粉尘螨滴剂属于自费独 家产品,因为无集采降价风险,且竞争格局良好,长期价格可保持稳定。

3 多重专利技术为公司核心产品构建强大护城河

公司为核心产品“粉尘螨滴剂”构建了多重专利技术来保证产品的独角兽地位。

变应原活性检测方法及检测用标准血清混合物构建技术保证了脱敏制剂全生产过程的 质量稳定性。免疫治疗的关键在于使用标准化、可持续生产的高质量变应原,提高安全性、 有效性、可靠性和精确性。脱敏治疗在国内属于新兴技术,在我武进入该领域之前,国家 药典并无成熟稳定的变应原活性检测方法,考虑到用蛋白含量定义活性浓度、皮肤点刺试 验确定蛋白活性等早期变应原活性检测方法,尽管在操作上较为简单,但在客观性和准确 性方面存在一定的缺陷。我武构建的标准血清混合物构建技术可定量检测变应原蛋白与 sIgE 的结合程度,可在生产过程中对变应原制品的生产原料、原液、成品等各阶段进行生 物学活性的监控。

变应原制品“常温”保存技术增加了患者携带和使用的便捷性。大多数液体蛋白质药 物在常温下不稳定,容易失去生物活性,需要在低温或者冻干的条件下保存。由于脱敏治 疗需长期、持续进行,因此变应原制品可常温保存、便于患者随身携带显得尤为重要。公 司在研发过程中发现螨虫培养基中的植物蛋白对变应原蛋白具有稳定作用,并以此发现提 交申请了专利。公司的“粉尘螨滴剂”可以在阴凉处(不超过 20C)保存 2 年以上。

三、新产品即将上市,有望迎来业绩增长加速拐点

公司在过敏性鼻炎脱敏领域深度布局,所选择的第二个脱敏产品黄花蒿滴剂是在考虑 国内过敏原的分布特征、临床急需性以及研发的商业价值后所确定,目前成人适应症已于 2019 年 4 月申报上市,儿童适应症也已在 2019 年 3 月进入 III 期临床阶段。在如何提高 脱敏治疗渗透率方面,公司布局了辅助诊断过敏性鼻炎的 8 种点刺液系列产品,也已经进 入 III 期临床阶段。

1 黄花蒿滴剂即将上市,预计销售峰值在 37 亿左右

1.1 黄花蒿是北方花粉过敏患者的主要过敏原

花粉过敏是指患者对植物花粉过敏引起的一类疾病,主要累及眼及上呼吸道,导致过 敏性鼻炎和过敏性结膜炎,表现为眼部发痒、流泪、眼睑红肿、鼻部发痒、喷嚏连续发作 等,这些症状往往在发作时终日不止,对患者的生活和健康产生极大影响。

大气中的致敏花粉的种类繁多,不同国家、不同地区、不同的海拔高度和不同季节可 有不同的致敏花粉,如豚草是欧洲和北美最主要的过敏原,蒿属花粉中的黄花蒿则是我国 危害最强、分布广的夏秋季过敏原。过敏患者的数量和症状严重程度与当地花粉计数有很 大的相关性,越是干燥、雨水少的地方,空气中漂浮的花粉数就越多。在北方地区,蒿属 花粉的平均阳性率为 28.6%,在内蒙地区,蒿草过敏的阳性率可高达 80%。在南方地区由 于雨水较多,花粉不易漂浮在空气中,因此南方花粉过敏的发病率较低。

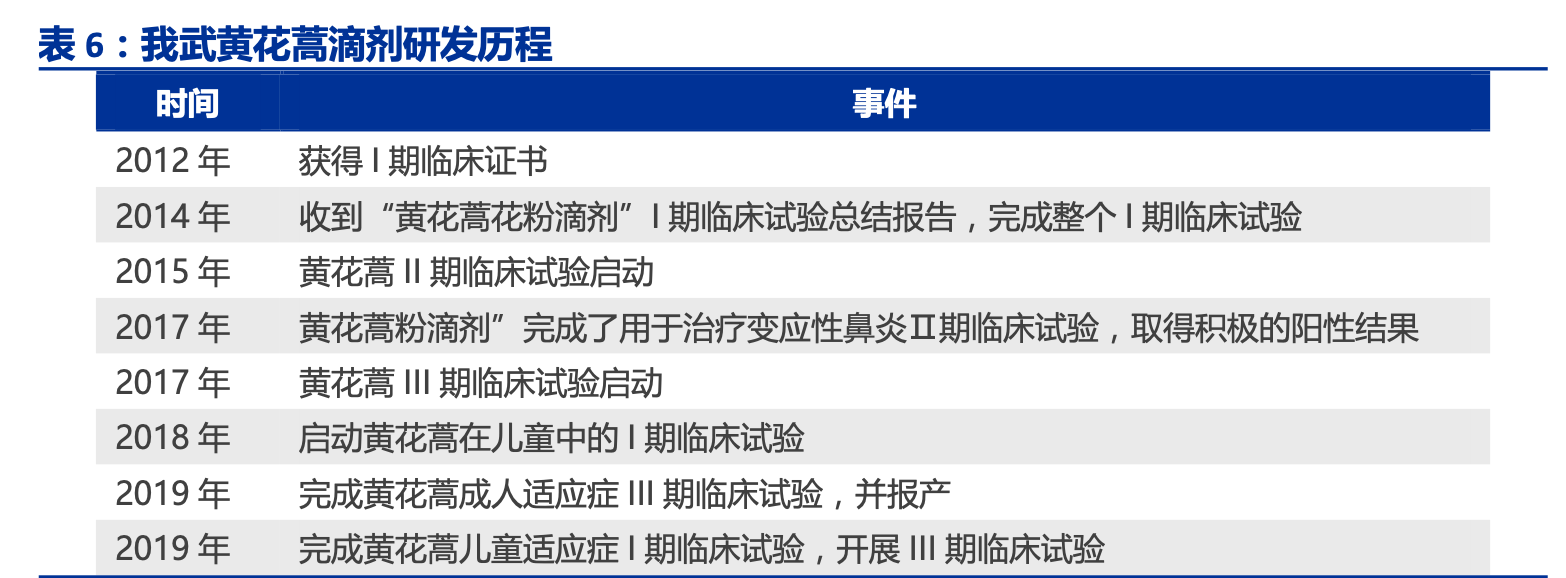

1.2 黄花蒿舌下滴剂即将上市,未来 7-8 年国内无竞品

公司从 10 年前便开始布局黄花蒿滴剂的研发工作,经过近 10 年的时间,公司于 2019 年 4 月将黄花蒿滴剂用于成人过敏性鼻炎患者的脱敏治疗的适应症申报上市,并于 2020 年上半年完成了儿童患者的 III 期临床试验入组,预计成人适应症将于 2021 年年初原由网获批, 该产品的上市可极大解决北方花粉过敏患者的需求,也是公司继粉尘螨滴剂之后的第二款 大产品。目前市场上暂无同类产品获批上市,也无同类产品开展临床试验。鉴于过敏性鼻 炎的临床试验较为复杂,历时较久,我们预计我武黄花蒿滴剂在未来 7-8 年内不会出现同 类竞争者,可独享花粉脱敏市场。

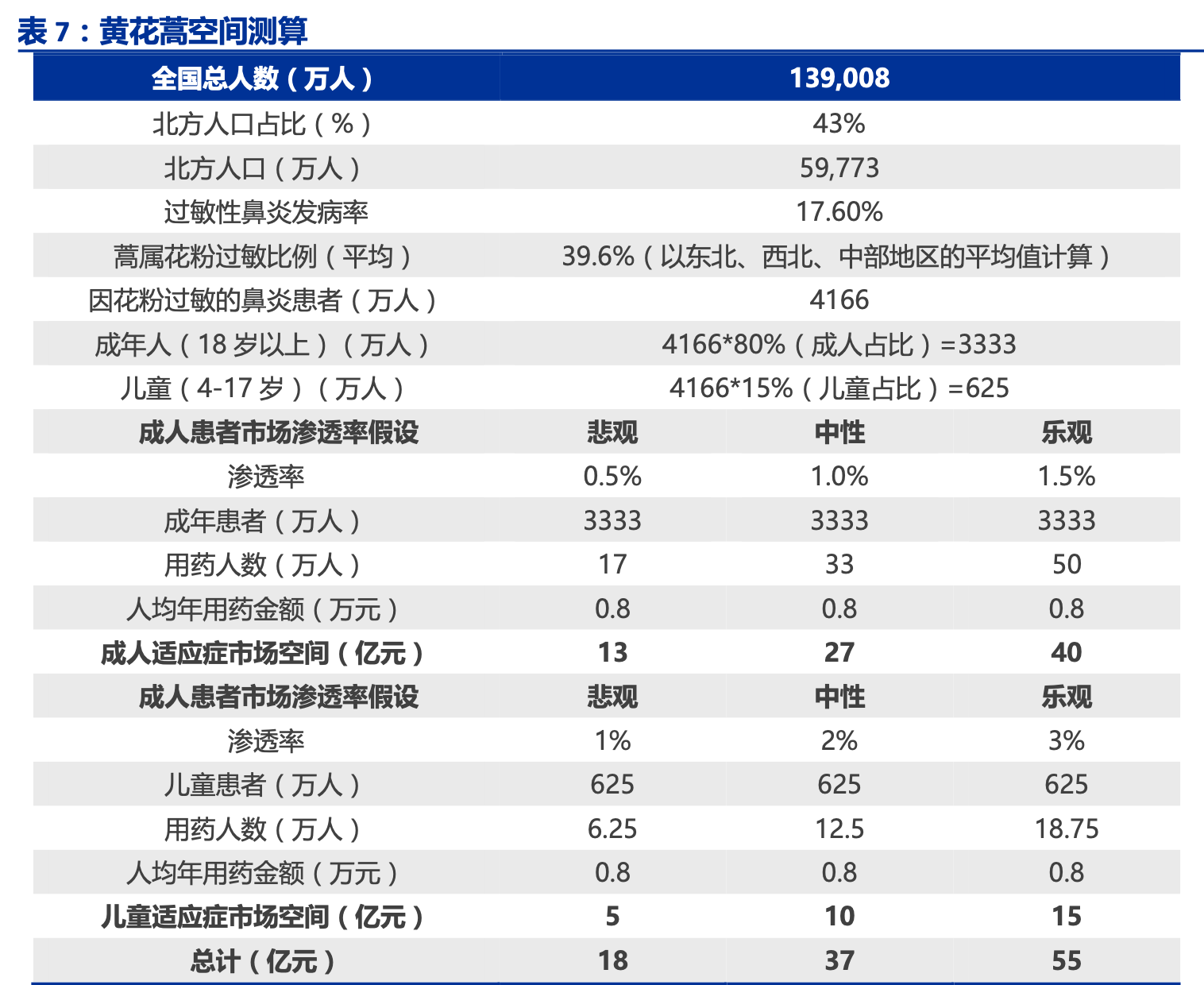

1.3 黄花蒿终端市场主要在北方,预计峰值在 37 亿左右

根据我们的测算,当渗透率达到中性估计值时,即黄花蒿滴剂在成人患者和儿童患者 中的渗透率分别达到 1%和 2%时,预计黄花蒿的销售峰值可达 37 亿。主要的关键假设如 下:

1) 黄花蒿滴剂的市场主要在北方。南方空气湿度大,花粉季空气中的花粉含量并不高, 因此在秋季不易引起花粉过敏,因此人群测算基数以北方人口为主;

2) 假设黄花蒿年治疗费用为 8000 元每年。目前黄花蒿还未有正式定价出来,但考虑 到产品的稀缺性和创新性,我们认为黄花蒿的价格较粉尘螨应的价格应享有溢价。 目前市场上粉尘螨脱敏产品的年治疗费用最高可达到 6000 元每年,此处我们假设 黄花蒿的年治疗费用为 8000 元/年;

3) 黄花蒿渗透率峰值较粉尘螨渗透率峰值要小。黄花蒿的年治疗费用若为 8000 元/ 年,则显著高于我武粉尘螨滴剂舌下片剂的年治疗费用(2400 元/年),因此假设 认为黄花蒿渗透率峰值比粉尘螨渗透率峰值小,此处假设是粉尘螨的一半;

4) 儿童渗透率是成人的 2 倍。此处假设和粉尘螨的假设类似,一般大众对于儿童过 敏症状更加关注,就诊率治疗率也将高于成人患者,因此给予黄花蒿滴剂在儿童患 者中更高的渗透率。

2 布局过敏原诊断点刺试剂,提升过敏原筛查渗透率

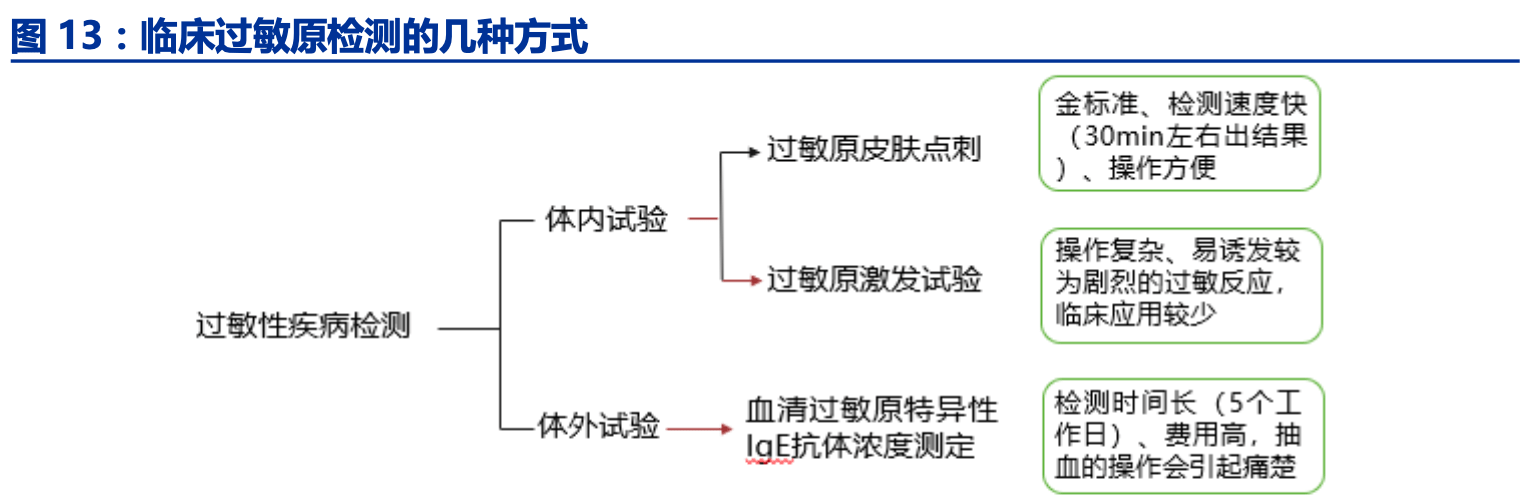

2.1 过敏原皮肤点刺检测是快速、安全、准确的过敏原检测方式

开展脱敏治疗的前提是将患者筛选出来,因此过敏原检测渗透率对于脱敏治疗的推广 也非常重要。常用的过敏原检测方式包括体内试验和体外试验,体内试验包括过敏原皮肤 试验和过敏原激发试验,过敏原皮肤试验主要是皮肤点刺试验,通过点刺的方法使人体皮 肤接触微量的过敏原,15-20 分钟后观察皮肤表面是否因过敏介质的释放而发生明显的风 团和红晕反应,从而判断患者是否对该过敏原过敏。该方法优点是检测速度较快,准确度 高,被推荐为过敏原检测的金标准,但目前国内因为缺乏药监局批准的标准点刺产品,该 市场还处于空白市场。体外试验是指通过测定血清中过敏原特异性 IgE 抗体浓度来诊断是 否对某种物质过敏,该方法的优势是检测数量上限较高,可达数百种,但是对于稀有的过 敏原的检测临床意义不大,另外检测结果出具时间较久,需要 5 个工作日,且检测费用较高。

2.2 开发适合临床需求的过敏原点刺产品有助于推广脱敏疗法

针对国内过敏原检测产品缺乏的现状,公司在前期 2 款点刺液产品(粉尘螨+户尘螨皮 肤点刺试剂盒)的基础上,又布局了 8 种常见的过敏原点刺产品,用于黄花蒿、葎草、白桦、 豚草、悬铃木、德国小蠊、猫毛皮屑、狗毛皮屑 8 种常见过敏原的检测。目前这 8 种点刺产 品均已进入 III 期临床试验,预计 2022 年有望获批上市。脱敏治疗产品使用的前提是筛选出 对过敏患者,因此开发简便、快速、准确的标准皮肤点刺产品,有助于筛查出更多对粉尘螨 和黄花蒿过敏的患者,从而提升公司脱敏产品的渗透率。

2.3 预计我武点刺系列产品可为公司带来 11 亿的销售收入

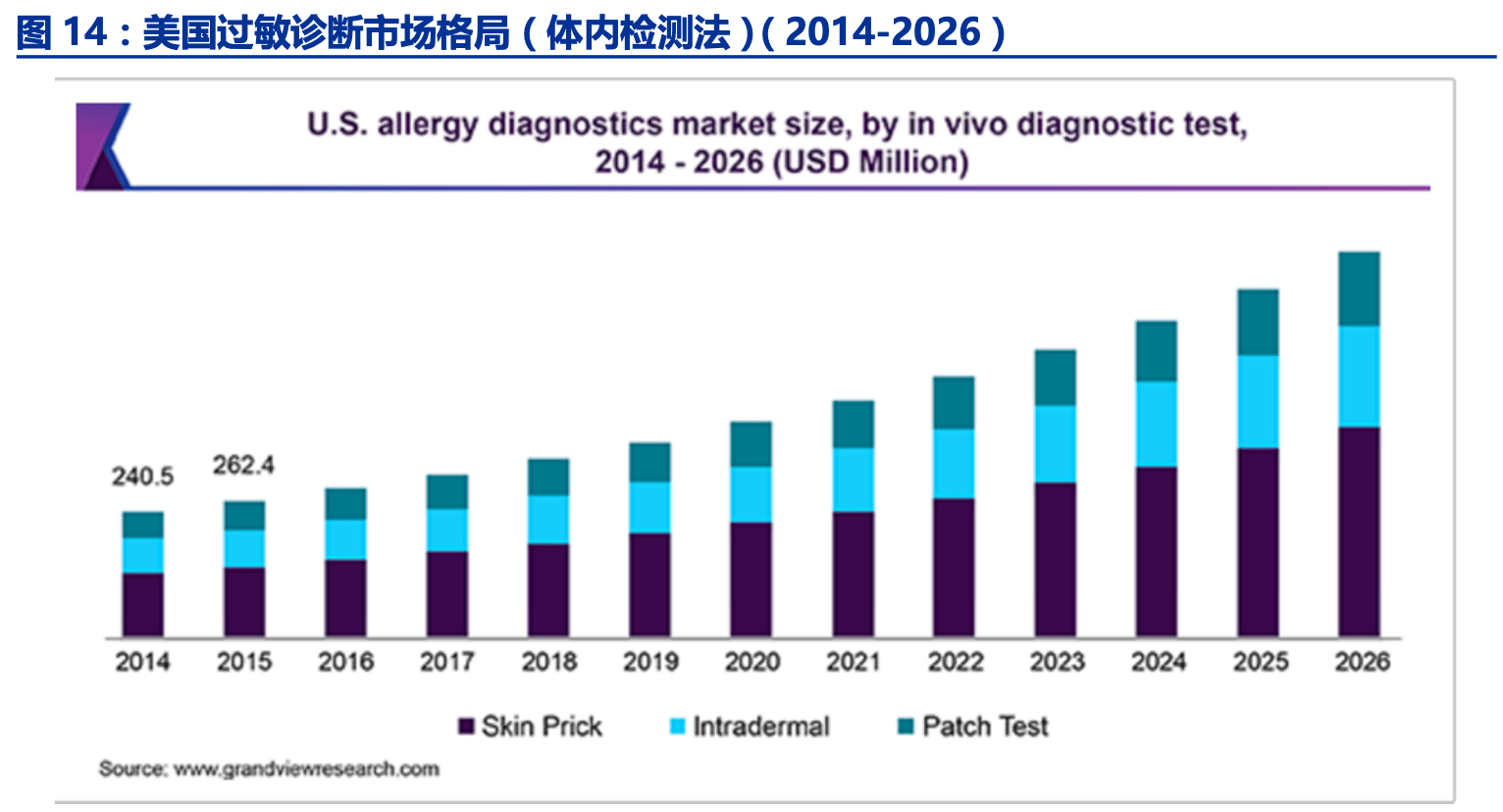

美国过敏原点刺市场占据过敏原检测市场一半的份额。目前国内过敏原检测市场产品 较为单一,仅有体外检测血清 IgE 这一种方式,且由于检测时间长、费用高等原因不能满 足各类人群的需求。参考美国市场,2018 年体内检测占过敏原检测市场一半的份额,皮肤 点刺测试在 2018 年占了最大的收入份额。从 2019 年到 2025 年,该领域预计将以 11.0% 的高复合年增长率进一步扩张。

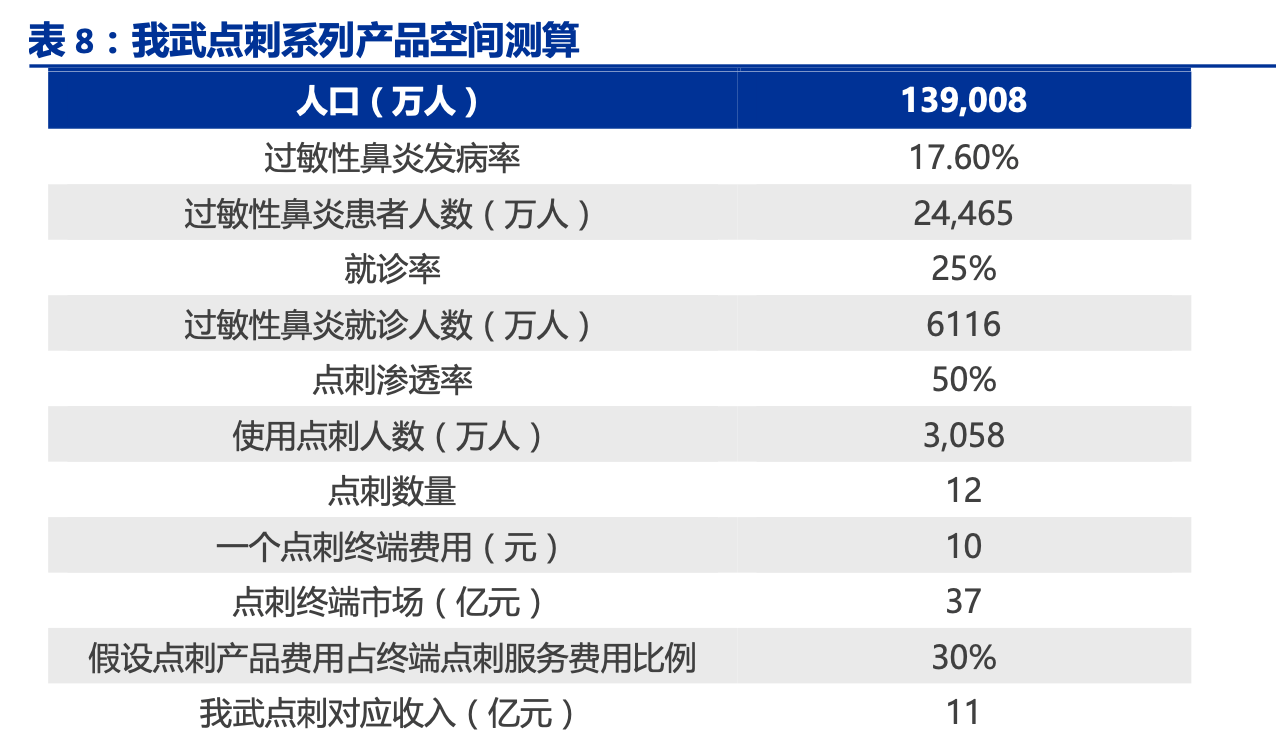

我武点刺系列产品有望为我武带来 11 亿的销售收入。8 种点刺预计将于 2022 年获批 上市,届时公司的点刺系列产品将可检测 10 种过敏原(叠加前期获批的粉尘螨和屋尘螨), 终端按照 12 个点进行收费(包括阴性对照和阳性对照液)。点刺的潜在市场群体有近 2.4 亿人,终端患者群体巨大。根据我们的测算预计 12 种点刺液的终端点刺检测服务市场规 模可达 37 亿元,假设点刺液的费用占点刺检测服务费的比例为 30%,最终对应到我武点 刺产品的市场空间有望达到 11 亿元。主要关键假设如下:

- 1) 假设在消费升级的大趋势下,未来人们对生活质量的需求不断提升,假设未来有 25%的过敏性鼻炎患者会选择去医院就诊,寻求规范治疗;

- 2) 假设未来点刺成为过敏性鼻炎患者的常规检测手段,点刺检测渗透率有望得到显 著提升,此处假设达到 50%较高渗透率;

- 3) 参考目前院内点刺产品一个点的收费,此处假设终端是 10 元一个点的收费;

- 4) 因为点刺检测在医院终端可以以一种检测服务的方式开展,终端费用 10 元包含服 务费用等其他费用,假设我武出厂价占终端价格的 30%。

另外若未来公司继续研发新的点刺产品,扩大检测种类,人均检测费用也将提升,若 数量翻倍,则公司点刺系列产品还具有翻倍增长的潜力。

四、对外投资+自研,拓展新的治疗领域

1 参原由网股上海凯屹,布局过敏性疾病症状控制用药

2017 年 7 月,公司出资 1,300 万元投资上海凯屹,持有 19.96%股权,携手研发一种 新型支气管扩张剂 KE(苦丁茶提取物),用于治疗哮喘和 COPD。KE 是全新的化学分子, 作用机制完全不同于任何现有药物,有望与激素构成复合制剂,兼备长效与速效性能,且 安全性高,可用于治疗最严重的哮喘患者。公司拟同时申报中国和国际市场的准入,有望和国际同行共同开发国际市场。过敏性疾病的症状控制用药与公司脱敏产品在治疗领域内 有望协同发展,做大做强过敏性鼻炎药物市场。2020 年 5 月投资设立了浙江我武踏歌药业 有限公司,从公司受让取得上海凯屹医药科技有限公司 19.9%的股权,我武踏歌将主攻化 药领域药物研发,进一步拓宽公司产品线。

2 成立干细胞子公司,介入干细胞治疗领域

干细胞是一类具有自我复制能力和多向分化潜能的多能细胞,是人体的种子细胞,被 医学界称为“万用细胞”,具有广阔的应用前景,在包括疾病治疗、组织修复和抗衰老美 容等领域具有极大的发展潜力和临床应用价值。2018 年 4 月,设立上海我武干细胞科技有 限公司,注册资本 15,000 万元,新设立的公司将集中资源通过自行研发以及与国内外最 先进的干细胞技术及专家合作,在抗衰老和再生医学领域进行重点开拓。意味着公司在基 本完善脱敏治疗领域产品后,开始发力干细胞治疗领域。子公司将集中资源在老龄相关的 领域进行重点开拓,空间广阔。2020 年半年报披露了公司干细胞产品的阶段性成果,目前 已经完成了干细胞重要生产用原材料的生产技术,并已于 GMP 车间内完成首个干细胞药品 的中试生产。

五、盈利预测

1 盈利预测

公司所处过敏性鼻炎脱敏治疗赛道在国内尚处于发展初期,未来随着指南的推广、人 们对生活质量的要求提升,脱敏治疗的渗透率将不断提升。我武生物从 2021 年开始,新产 品黄花蒿滴剂将获批上市,公司业绩进入加速期,粉尘螨滴剂受益于脱敏治疗渗透率的不 断提升,有望继续保持快速增长。

关键假设点

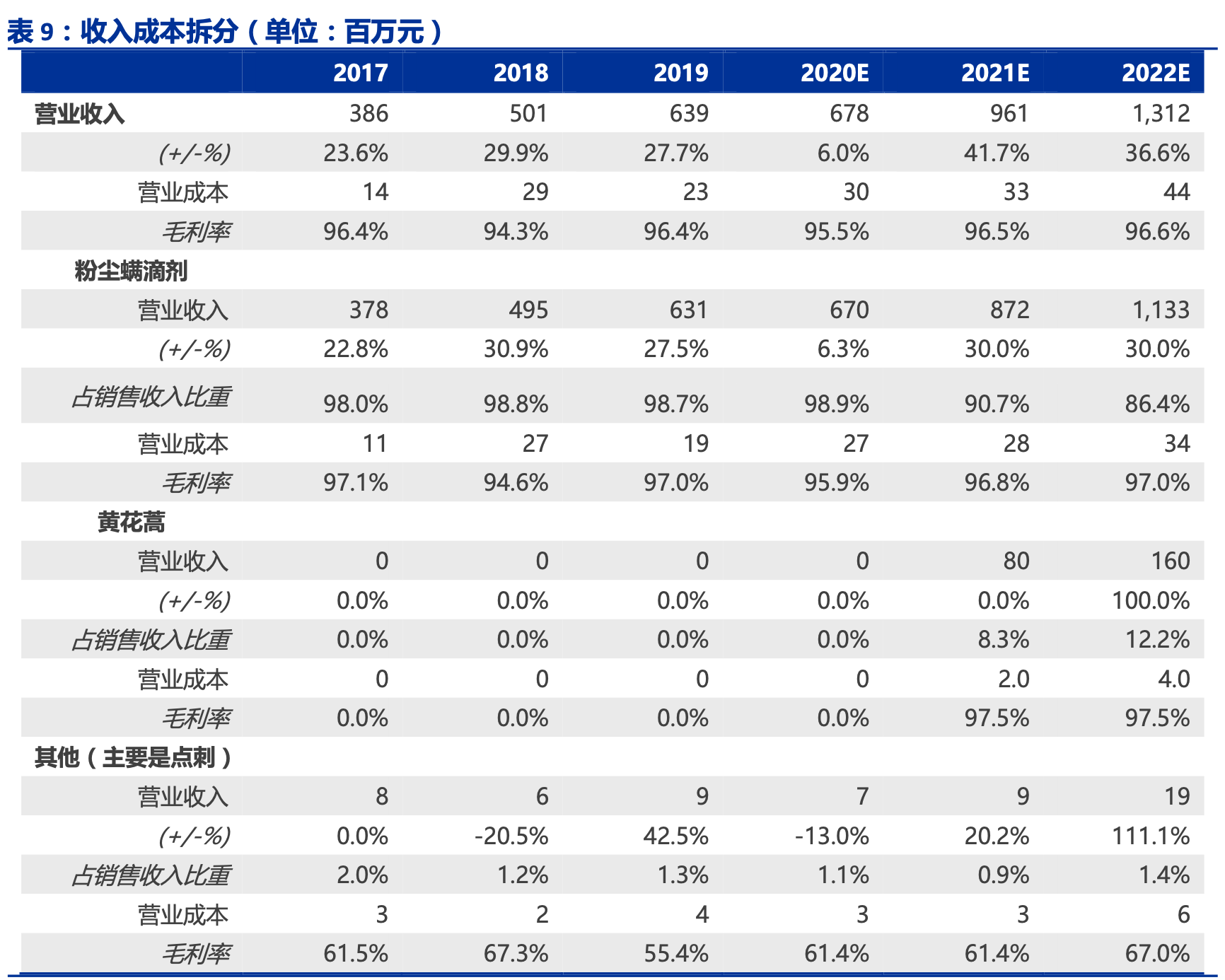

粉尘螨滴剂:过敏性鼻炎脱敏治疗渗透率持续提升,带来粉尘螨滴剂的快速增长,我 们预计,公司 2020 年-2022 年粉尘螨滴剂收入同比增长 6.3%、30%、30%,板块整体 毛利率分别为 95.9%、96.8%、97%。2020 年增速较低主要是因为新冠疫情引起的医院终 端患者大幅减少所致;

黄花蒿滴剂:2019 年正式报产,预计 2021 年获批上市,假设年治疗费用是 8000 元, 第一年预计有 10000 万名患者使用,第二年患者数翻倍,预计 2021 年和 2022 年黄花蒿 滴剂收入分别为 8000 万和 16000 万,由于价格高于粉尘螨,预计毛利率比粉尘螨高,假 设 2021 年和 2022 年毛利率均为 97.5%;

其他(包括点刺产品):其他项中的收入主要是公司的点刺产品,过去仅由尘螨点刺 试剂盒贡献销售收入,布局的 8 种点刺液产品预计在 2022 年下半年有望获批上市,上市 后考虑前期的进院推广工作,预计 2022 年上市首年不会立马形成较大的收入体量,根据尘螨点刺试剂盒的收入体量,预计 8 种点刺首年的收入在 1000 万左右。毛利在生产规模的 扩大下应有所提升,预计 2020 年-2022 年毛利率分别为 61%、61%和 67%。

根据以上关键假设,预计公司 2020-2022 年营业收入分别为 6.78 亿元、9.61 亿元 和 13.12 亿元,同比增长分别为 6%、42%和 37%;归母净利润分别为 2.98、4.31、5.90 亿元,分别增长 0%、45%和 37%,对应发行后总股本的 EPS 分别为 0.57、0.82 和 1.13 元。

2 估值

由于市场上目前未有与我武生物类似的标的公司,因此采用绝对估值法中的 FCFF 估值 法对公司进行估值。

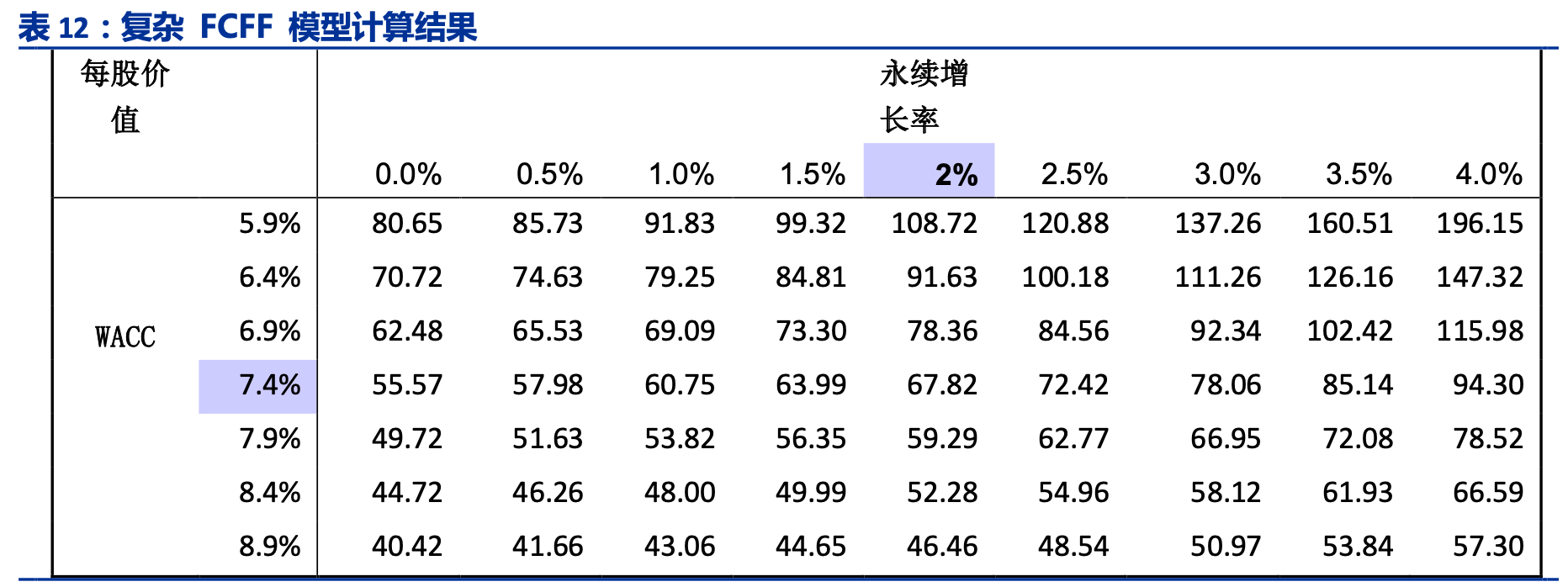

我们首先计算了公司的 WACC 值:公司股权成本方面,值参考 Wind 100 周的数据 (Wind 数据为 0.74原由网),此处我们假设为 0.8,无风险利率选择 10 年国债现有利率 3.2%, 股票市场溢价使用历史经验值 5.44%,计算得到公司股权成本为 7.55%,将股权成本 7.55%以及公司约 5%的债务成本、6%的资产负债率、15%的有效税率代入公式,可以得到公司 的 WACC 值为 7.37%,我们以此值作为公司现金流折现的标准。

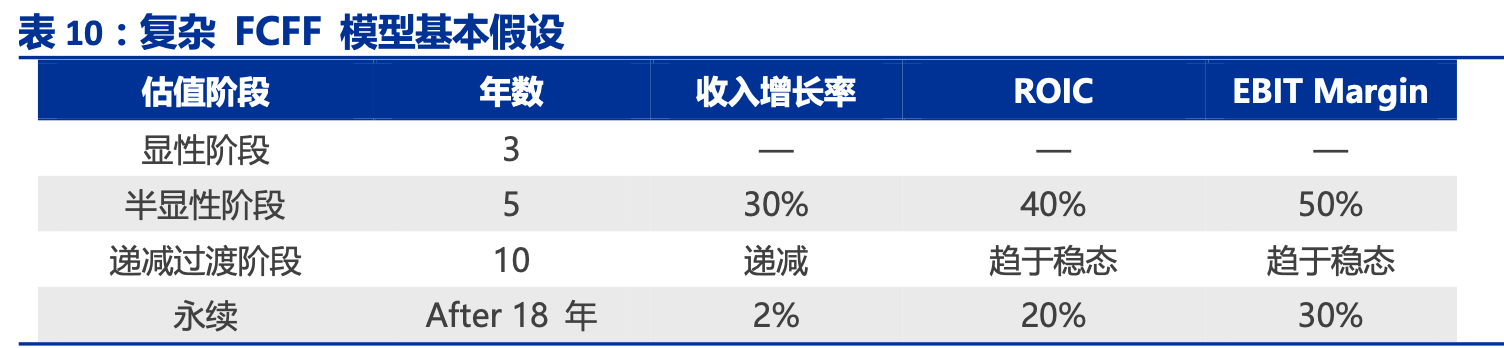

在使用公司整体的自由现金流进行复杂 FCFF 模型测算时,我们对该模型的各种参数 做了如下假设:

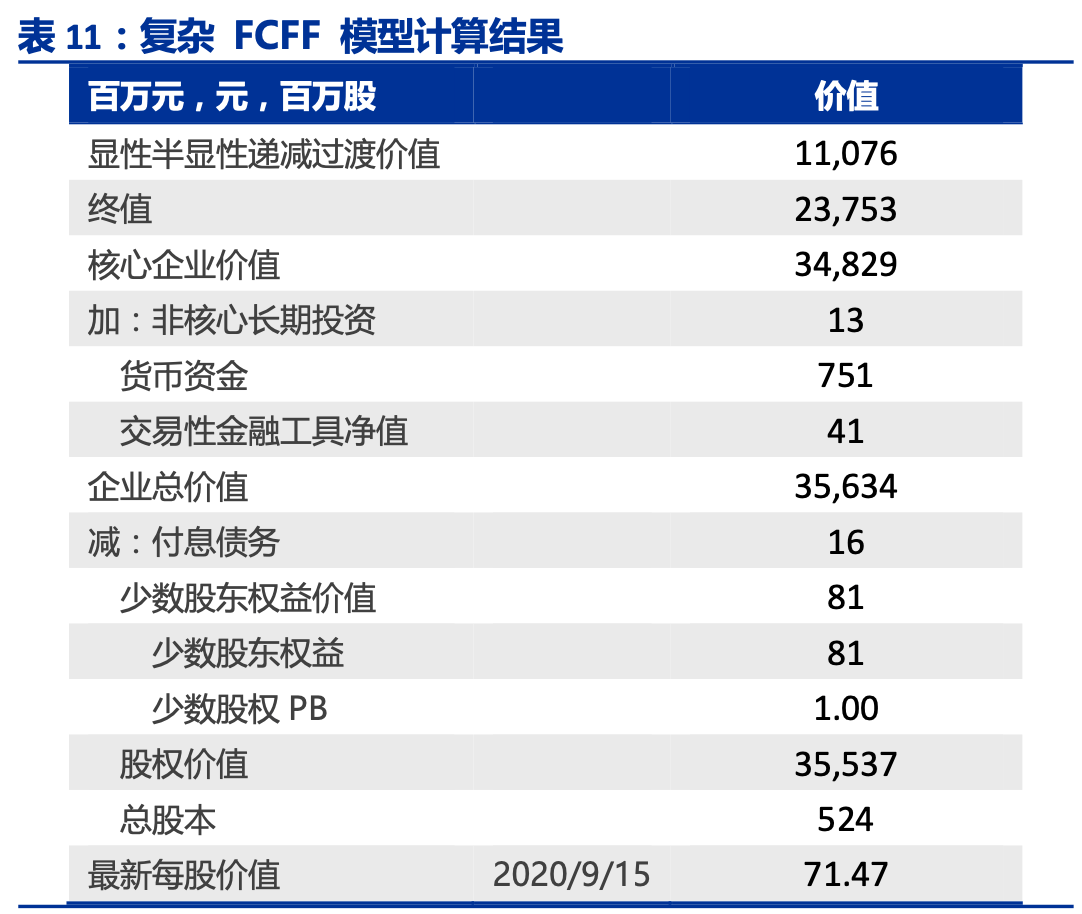

由于我武生物所处行业为国内尚处于发展初期的过敏性鼻炎脱敏治疗赛道,公司所处 细分赛道舌下脱敏治疗领域预计在未来 7-8 年无竞品上市,因此公司半显性阶段仍旧给予 了 30%的高速增长,这一增速低于显性阶段最后一年 36.76%的增速;永续增速则使用海 外大型药企的平均增速进行预测。半显性阶段和永续阶段 ROIC 和 EBIT Margin 参考海外 大型制药企业进行预测。最终得到公司目标价 71.47 元,相比于 2020/9/15 收盘价 58.40 元有 22%的升值空间。

微信公众号:老范说评laofanshuoping