新年伊始,今天是上班的第一天,大家又开始忙起来了,忙着上班、忙着赚钱,赚钱是好事, 但自己辛苦挣的血汗钱要怎么打理,很多人心中完全是未知数,今天我们就先来聊一聊为什么要理财。

很多人只是急于挣钱,而不知道怎么打理,要么不理财导致无财可理或资产缩水,要么乱理财导致血本无归,其实理财比挣钱和创业更重要。

理财的好坏直接关系到现代人乃至一个现代家庭的生活质量。每个人的生活目标不尽相同,有人追求感情幸福,有人崇尚事业成功,也有人向往达官显贵,若从财富人生的角度考虑,这些追求都离不开财务上的成功。换句话说,在这些人生目标的达成过程中,都少不了理财一环。所以我们说,理财无小事。

如果你还在犹豫不决,还在为是否要学习理财、开始理财而拿不定主意,那么财富就与你无缘。因为天上不会掉下财富的馅饼,而且,你不理财,财不理你!

理财是理一生的财,包括财富管理和风险管理

通过管理使家庭财务从健康到安全,从安全到自主,从自主到自由,并在此过程中实现现金流的顺畅、创造财富能力的提升。

理财的目标:

在财务安全的前提下,提升理财技能,逐步累积资本,不断增加被动收入,实现人生不同阶段的财务目标,最终实现经济独立和财富自由。

理财是一种理念,也是一种能力。

但通过理财想一夜暴富是不可能的,只有拥有理财思维,学会科学理财,日积月累实现财富的稳步增长,才能帮助我们创造美好生活!

理财的原因有很多种,但究其根本不过三点:理财是为了不上当受骗,为了抵御通货膨胀、避免钱贬值,利用手中的资本创造新的财富。

1、理财是为了不上当受骗

如果你仔细观察不难发现,那些掉入理财骗局的人大多数是不懂理财的人。

因为不懂理财,所以很容易被心怀不轨的人糊弄,面对高息的诱惑总会有把持不住的时候,而一旦被骗了以后,就再也不敢相信任何金融产品,真是一朝被蛇咬十年怕井绳。

其实最好的防守就是进攻,想要不进入骗子的圈套,就要自己学点理财知识,不为别的,只为防身,只为可以好好保住自己的本金。

2、理财是为了抵御通货膨胀,避免钱贬值

先来了解一下与通货通货膨胀相关的几个重要经济指标:

CPI:消费者价格指数 最高1994年到过24%,最低1999年也到过-1.36%,近五年官方成功将CPI控制在3%以内,2019年时2.9%。

GDP:国内生产总值,GDP增速则代表了一国居民创造财富的速度,近5年平均6.74%,2019年6.11%。

M2:同时反映现实和潜在购买力,通俗点讲,M2增速代表了政府发行货币的速度, 近10年13%,2019年8.74%。2020年截止11月末,M2同比增长为10.7%。

老百姓承受的实际货币贬值率应该介于官方公布的CPI和M2之间,可以用GDP增速作为参考。

通货膨胀最直接的影响就是财富的缩水,财富缩水直接导致购买力下降。

举个例子:如果你借给我100元,而我只还95元,你或许并不介意,毕竟只少了5元钱;可是,每次你借钱给人,别人都打九五折还给你,你原由网一定会跳起来,不是吗?

那么,你有没有意识到,由于通货膨胀的存在,你的购买力也是在持续缩水的。

一年5%的通胀率也许不是什么大事,但是30年持续5%的通胀率会对资产的实际价值产生重大的影响。还记得20世纪80年代的“万元户”吗?那个年代,拥有1万元简直就是家庭拥有巨额财富的代名词,普通人可望而不可及。可是到了今天,1万元可能只是你一两个月的薪水而已......

以国家统计局公布2019年的数据来算,预计未来十年不变的情况下:

按照CPI 2.9%,现在100万10年后还剩下约74www.58yuanyou.com.5万的购买力

按照GDP 6.11%来算:现在100万10年后还剩下约53.2万 的购买力

按照M2 8.71%来算,现在100万10年后还剩下约40.2万 的购买力

如果理财收益率仅仅高于官方通胀水平(CPI),只能保证财富增值速度与粮食等必需品价格上涨幅度差不多;只有确保资产增值速度在GDP增速左右,才能说你差不多追上了国民财富的平均上涨速度;作为理财来说应追求资产增值速度超过M2值即货币增量,才能说你真正有效的在让自己的资产保值增值。

可见君子爱财取之有道,更当治之有道!意思是生财要有道,理财要有方。

所以拓展理财技能和方式是非常重要的,因为单纯的银行存款和买固定理财无法帮助您跑赢通胀,只有合理www.58yuanyou.com的运用包含银行、证券、信托、保险及基金等各类金融工具进行资产配置,才能实现目标。

3、利用手中的资本创造新的财富

巴菲特说的:“钱找钱胜于人找钱。”在我们没有本金的时候要学会积累人生的第一桶金,及时进行合理的理财规划。所谓“读书趁年幼,致富要趁早”。

举个栗子:

晚七年出发,要追一辈子

投资要获利,一定要先行。就像两个参加等距离竞走的人,提早出发的,就可以轻松散步,留待后来出发的人辛苦追赶,这就是提早投资的好处。陈先生20岁起就每月定期定额投资1000元买基金,假设平均年回报率为10%,他投资7年就不再扣款,然后让本金与获利一路成长,到了60岁要退休时,本利和已达约276.3万元;王先生则27岁才开始投资,同样每月1000元,假设10%的年回报率,他整整花了33年持续扣款,到60岁才累积到约278万!相比之下,陈先生的日子过得要比王先生舒服多了。

表1 两种投资起始时间不同的方案的总回报区别(假设10%年回报率,月复利)kDXXlQZZku

陈先生 |

王先生 |

|

开始年龄 |

20岁 |

27岁 |

每月扣款 |

1000元 |

1000元 |

扣款年限 |

7年 |

33年 |

60岁总回报 |

约276.3万元 |

约278万元 |

另一方面,投资一旦开始,就千万别停下来。时间越长,投资的效益就会越显著。假设那位陈先生没有在27岁停止投资,而是继续坚持每月投资1000元,那么,到了 60岁,累积的财富约555万,几乎是王先生的2倍! 时间是世界上最大的魔法师,它对投资结果的改变是惊人的。

表2 假如陈先生没有停止扣款, 持续投资33年的投资方案的总回报

陈先生 |

王先生 |

|

开始年龄 |

20岁 |

27岁 |

每月扣款 |

1000元 |

1000元 |

扣款年限 |

40年 |

33年 |

60岁总回报 |

554万元 |

278万元 |

一个好的习惯,可能会改变你的一生。养成定期投资的好习惯,小钱也能变成大钱。

不同的理财方式带来的平均回报越大,未来带来的差异越大。

举个例子:

张先生和王先生目前40岁,企业中层,年薪20万左右,经过近20年的打拼,目前资产均为200万。

王先生不会理财,只存银行,年化收益率3%,每年将获得6万元理财收入,虽然也不少,但如果王先生停止工作,是无法弥补其工作时收入,依然距离自己的劳动收入20万相差较远。

而张先生很擅长理财,通过分散化资产配置能够稳定的达到10%的年化收益率,那么每年将带来20万的理财收入,已经超过了自己的劳动收入。

在同样资产和同样年薪的基础上,张先生每年理财收入比王先生高14万,相信张先生一家的财务状况更加优质,甚至还可以规划提前退休。

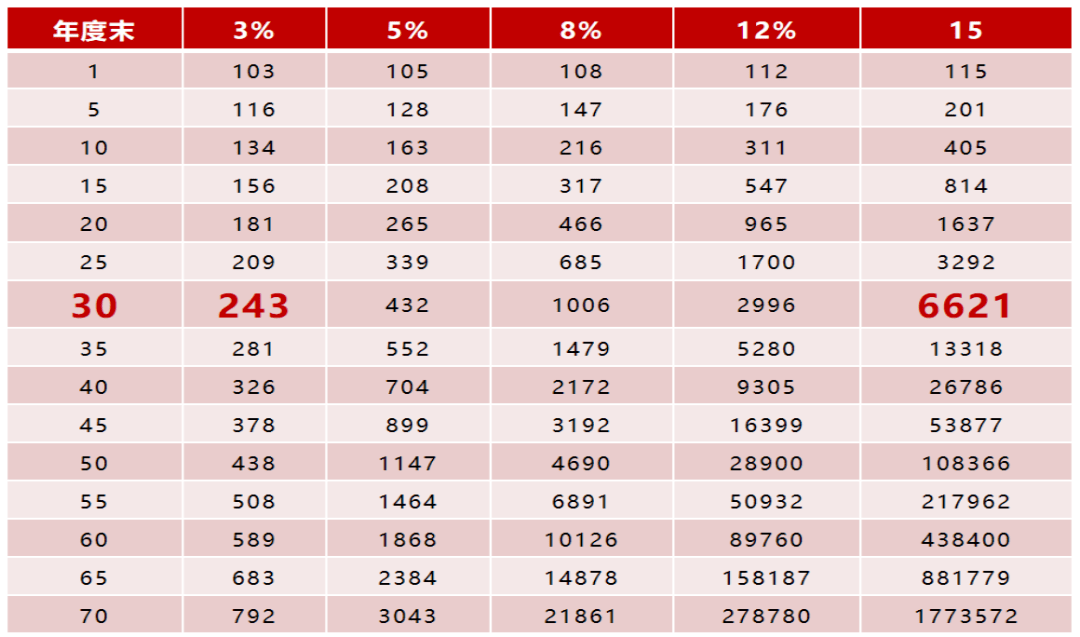

随着时间的累积,在本金相同,年化收益率不同的情况下,最终获得的财富将产生非常大的差异。

100元本金在不同年化收益率下的年度末资产

可能对于刚刚学习理财的伙伴,会认为实现8%以上的年化收益率是比较困难的,如果你只会购买固定收益类的产品,确实是不可能的,只有通过合理配置权益类和固收类产品才有可能。

大家也不用着急,通过不断学习理财知识及技能,会发现有很多正规金融理财产品是可以达到8%以上的年化收益率的,但前提是你得掌握相对合理的进出时机和正确的投资方式。

通过以上这些例子,相信大家对理财的原因有了更多认识,理财是为了不上当受骗,为了抵御通货膨胀、避免钱贬值,利用手中的资本创造新的财富。

只 要树立积原由网极的投资理念,懂得合理有效的管理资产,相信我们终能打开理财大门的金钥匙,体验真正属于自己的财富人生。

学习理财知识,成就财务自由。简道理财,让投资理财变得更简单。 请关注“简道”公众号,关注老师专栏慧泽老师。

(文中图片来自网络)